投資信託は、一般的に年1~2回決算が行われ、その際に収益が得られていると「分配金」が支払われます。収益とは、各投資信託が投資している株式や債券の売却益や、株式の配当金、債券の利子収入などのことで、株価や為替などの影響を受けるため、そのときの運用状況に応じて分配金の金額は変わります。定期預金の場合は、受け取る利息があらかじめ決められていますが、投資信託の分配金は、増額・減額される場合があり、収益が出ていなければ、当然ゼロになります。

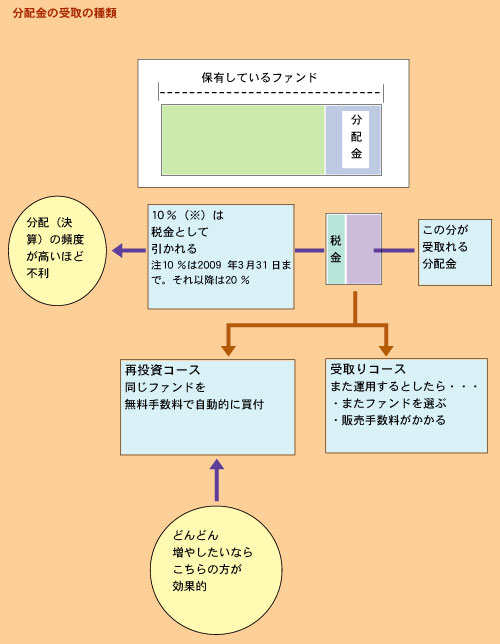

分配金の受け取り方には2つのタイプがあります。

|

1つ目が、支払われた分配金をそのまま受け取る「分配金受け取り型」、2つ目は、支払われた分配金を、自動的に同じ投資信託に再投資する「分配金再投資型」です。

この2つのタイプは、一般的に、投資信託を購入する際に選べるようになっています。 「分配金受け取り型」を選んだ場合は、決算日に収益が得られていれば分配金が支払われます。その分配金を使う目的があればいいのですが、再び運用資金に回そうと考えた場合、新たな投資信託を選ぶ手間がかかったり、再度販売手数料などがかかってしまうことを覚えておきましょう。

「分配金再投資型」を選んだ場合は、分配金から税金などを差し引かれた後、決算日の基準価額で同じ投資信託に再投資されます。この再投資する際は販売手数料がかからないので、複利で増やしていくことができます。当面現金が必要でない場合は、この「分配金再投資型」を選んだほうがお得といえるでしょう。

分配金の過去の実績については、投資信託の目論見書で確認することができますが、分配金の金額は今後も約束されたものではなく、変動する可能性があるので要注意です。

分配金が払われる回数は、各投資信託の決算の回数によって異なります。年1~2回が一般的ですが、決算が毎月行われて分配金が毎月出る「毎月分配型」や、3カ月決算型などもあります。また最近では、毎月分配型に加えて、年2回、ボーナス分配が行われる投資信託もあります。

毎月分配型だと、分配金がお小遣いのように毎月ももらえるようで、一見お得に感じますが、分配金が出た分、基準価額が大きく下がってしまっていたら、資産全体が減っていることになるので、注意が必要です。また、分配金が出ると、その都度税金が引かれてしまうため、投資としては非効率ともいえます。

分配金を頻繁にもらうより、資産全体を増やすことを優先したいと考える場合は、毎月分配型よりも効率のいい、決算が年1~2年の投資信託を選ぶのがいいでしょう。

次ページからは投資信託の種類について徹底解説。まずはインデックスとアクティブについて学びましょう。