投資信託は、たくさんの投資家からお金を集め、そのまとまったお金でさまざまな投資対象に投資をするというものです。たとえば国内株式型なら、1つの銘柄だけでなく複数の銘柄に投資をするため、1本で分散投資が可能です。

とはいうものの、国内株式型のファンドのみを持っていたら、国内株式の市場が大幅に下落したときには、資産も大幅に減ってしまうことに。一点集中で投資をすると下がったときの損失も大きくて危険。そこで、さまざまな投資対象に「分散投資」することが大切なのです。なぜ分散投資が必要なのか、詳しく解説していきましよう。

たとえば、株価が上がっているときは、債券価格が下がるなど、商品性が違うことで値動きも異なる特性があります。さらに国内の景気が悪いときでも、海外では経済が順調な国はあります。このように、商品性の異なる投資対象と、異なる地域に分散して投資することで、リスクを抑えて安定したリターンを得ることができるようになるのです。「大きく儲ける」よりも、「損失を最小限にとどめる」ことが、お金を着実に育てていく上ではもっとも大切なのです。

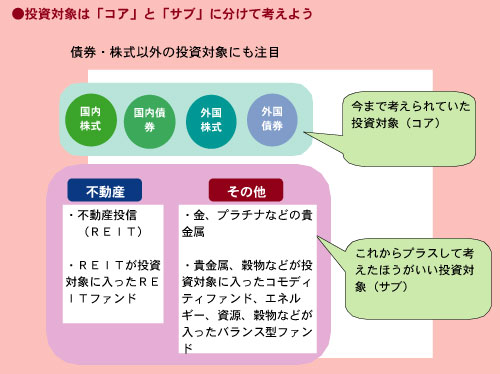

分散投資の主役となるのが、「国内株式」「国内債券」「外国株式」「外国債券」の、4つの投資対象です。国内株式が下がれば外国債券が上がるなど、どれかが下がればどれかが値上がりするという、値動きの異なる組み合わせになっています。

4つの投資対象は、それぞれ期待できるリターンとリスクの度合いが異なります。そのときの経済状況にもよりますが、一般的にリスク(リターン)が低い順に「国内債券」「外国債券」「国内株式」「外国株式」となっています。リターンが大きいものほど価格の変動リスクも高くなるのです。

「どれぐらいの収益が欲しいか」「リスクはどれだけとれるか」などを考慮しながら、配分を考えましょう。この資産配分(専門用語でアセットアロケーションと言います)が、お金を育てていく重要なカギになるのです。

さて、分散投資の主役は「国内債券」「外国債券」「国内株式」「外国株式」の4つと紹介しました。でも最近ではこの4つの資産だけでなく、不動産や貴金属、コモディティ(商品)などの資産をプラスしたほうが、より分散効果が高まると言われています。どうしてこれらの商品にも投資をしたほうがいいのでしょうか。

今までは「国内債券」「外国債券」「国内株式」「外国株式」の4つの資産に投資していれば、どれかが下がってもほかの何かが上がり、長期でみれば安定したリターンが得られるように経済が循環していました。ところが最近は経済のグローバル化で、一つの投資対象が下がると、他も連動してすべてが一気に下がってしまうという現象が出ています。

また現在は、新興国の経済発展により世界的なインフレ状態。ニュースでもよく聞くようにモノの値段が上がっています。貴金属、コモディティはこうしたときに価格が上昇していく、インフレに強い資産。そのため、これらに投資をしておけば、4資産で目減りしてしまった分をカバーできるというわけです。

同じように不動産投資は、株式や債券とは異なる値動きをしやすいため、4資産と併せ持つことで分散投資効果がさらにアップ。また、不動産投資といっても、実際には不動産に少額から投資ができて、定期的な配当を受け取れる不動産投資信託(REIT)や、REITを投資対象にした投資信託など、個人投資家でも気軽に投資できる金融商品が利用できるので安心してください。同じく貴金属、コモディティも、投資信託や純金積立といった商品が利用できます。

ただし、資産のコアとなるのは「国内債券」「外国債券」「国内株式」「外国株式」の4投資対象。不動産、貴金属、コモディティはあくまでサブとして、投資金額は全体の1割~3割以下にとどめておくといいでしょう。

|

次ページではすべての投資対象に投資するバランス型について解説します。