FPが家計のさまざまなお悩みに答えていく本連載。今回は「小学生のお子さんを私立中学に入れるために教育費を貯められるか不安になった」と話すYさん(40歳・夫、子ども1人の3人家族)の家計相談に対し、米国のコーチング資格を有し、お客さまからのヒアリングを大事にしながらFP相談に取り組んでいる佐藤彰さんがアドバイスしました。

-

※画像はイメージ

◆相談者さんのプロフィール

相談者Yさん

女性/パート/40歳

埼玉県/戸建て・持ち家

家族構成

夫(会社員/42歳)、子ども(小4)

◆お悩み

子どもを都内の私立中学に入れようかと思っており、今後、教育費が足りるかどうか気になっています。

同年代で資産運用を始める人が増えていて、私たちも始めてみて、それで教育資金を用意しようと考えているのですが、可能でしょうか?

今までは子育てをしつつ夫婦共に趣味を大事にして生活をしてきたのですが、思うように貯金できていないのも気になります。普段から家計簿をつける習慣もありません。

今回は提出したデータは、相談前にカードの明細などをチェックして「ある程度これくらいかな?」というものを書いたものです。

ぜひアドバイスをいただければ幸いです。

◆家計収支

支出

-

支出

支出額は40.2万円

収入

-

収入

月間の平均収入は47.3万円

現在の貯金額

-

貯金額

現在の貯金額は300万円となっています。

◆FPからのアドバイス

アドバイス1:中学受験することでどれだけ教育費が増えるか知る

ボーナス込みでは貯金はできていますが、ボーナスなしでは毎月赤字です。Yさんもお気づきの通り、節約による家計のスリム化が必要な状況です。

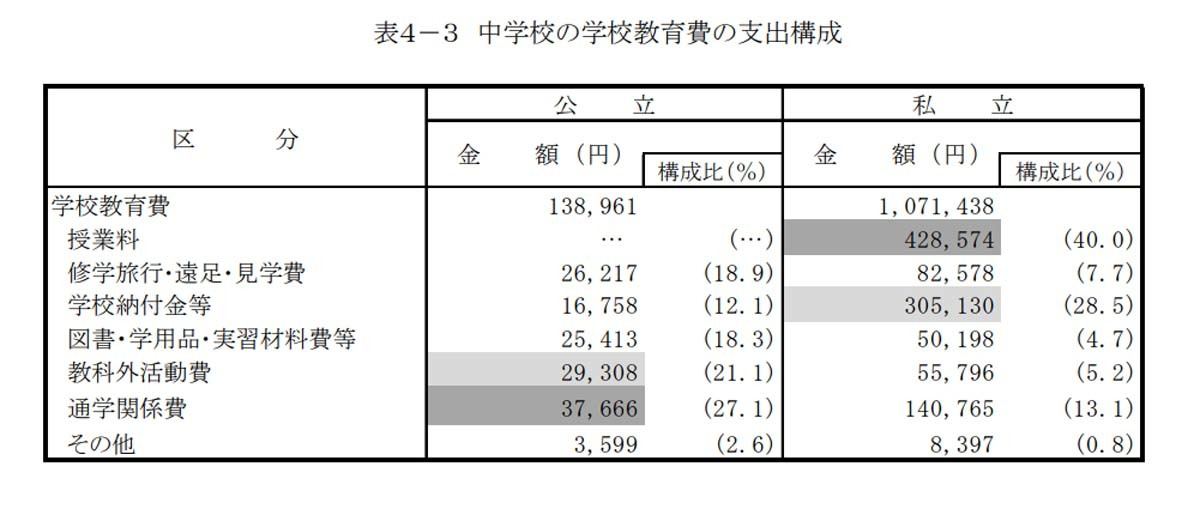

さらに、お子さんが私立中学に入学するとなると、公立に通うのに比べて平均で280万円教育費が増えます。受験対策の学習塾に通うとすれば、さらに高額になります。まさに、家計の改善は急務です。

その第一歩として行うのは、使途不明金の洗い出しです。毎月、家計簿をつけていないということなので、上記の費用が実際にどれくらいか、使途不明金がないかを洗い出しましょう。

-

私立中学校・公立中学校の学校教育費※文部科学省「子供の学習費調査」(平成30年度)より引用

アドバイス2:固定費から家計をスリム化する

それと同時に、いったん提出いただいた各費用の中で節約のポイントになりそうな箇所についてアドバイスさせていただきます。

節約を考える際に、まず手をつけるのが固定費、つまり、毎月ある程度決まった金額がかかる費用です。今回でいえば、通信費、保険料をもう少し削減できる可能性があります。 通信費であれば、スマートフォンを格安SIM等で利用すれば、大手のキャリアに比べてだいぶ費用を削減できます。今後お子さんにスマートフォンを持たせたとしても、今より通信費が下がるはずです。

それと同時に、各種通信関連の契約のオプションで不要なものがないかもチェックするとよいでしょう。

また、保険費用も節約できる余地があります。

詳細を伺うと、これらの保険は旦那さまに万が一のことがあった場合の死亡保障、夫婦お子さんそれぞれの医療保障ということですが、これらの保障は過大な場合もあります。

死亡保障であれば、定期保険を収入保障保険に変更することで節約できる可能性があります。収入保障保険は、お子さんの成長等に伴い減少する必要保障額に応じた保障を得られる分、必要保障額が一定の定期保険より一般的に低コストです。

また医療保障も本当に必要な保障なのか、慎重に見直ししてみるといいでしょう。

旦那さまはお勤めなので、健康保険に加入されているはずです。その場合、ケガやに病気で働けなくなった場合、大まかにいえば収入のおよそ67%が保障される傷病手当金が支給されます。お勤めの会社独自の保障制度があれば、さらに高額が保障される場合もありますので、勤務先の福利厚生を調べてみるといいでしょう。

また、医療費が高額になっても高額療養費制度により、仮に月100万医療費がかかっても実際の出費は約9万円で済みます。

その上でさらにプラスαの保障が必要だと考えても、今より低コストの医療保険でもカバーできる可能性があります。

そこまでできたら、今度は毎月変動しがちな食費、日用品費、趣味・娯楽費を見直ししてみるといいでしょう。

アドバイス3 :家計の節約と同時に収入アップも意識する

それと同時に検討するのは、収入アップです。一番早いのは、奥さまのパート収入を増やすことです。

扶養の範囲内でまだもう少し毎月の収入をアップさせることができますので、ご家庭の事情等も考えながら無理ない範囲内で検討してみるのも一案です。

旦那さまの収入に関しては、収入が右肩上がりではない今のご時世では今すぐには難しいかもしれません。ただ、長期的な収入アップのために、今からどのスキルを伸ばして働いていったらいいか、キャリアプランも意識しながら働くこともぜひ大事にしてください。

アドバイス4:無理に資産運用をしない

同年代で資産運用を始める人が増えていて、自分たちもやってみたいというお話ですが、今回の教育費のための投資であれば、それは不適切です。

その理由はお子さんの中学入学まであと2年しかないからです。

投資は長期投資が基本です。具体的にはいったん投資をしたらできれば10年以上は運用できるのが理想的です。投資の期間を短くすればするほど、その投資は投機、つまりギャンブルに近づいてきます。

最近は、仮想通貨などの運用で短期間にて資産が作れたという話もあちこちで聞く機会があるかもしれません。それは真似をしてできるものではなく、偶然性が高いものです。

ですので、Yさんの場合は、貯蓄で教育費を作りましょう。

相談者さんの感想

思っていた以上に節約するポイントがあって驚きました。また、資産運用でなく貯金で教育費を貯めるという方針もできたので、スッキリしました。具体的にどれくらい教育費がかかりそうか調べつつ、家計のスリム化を頑張ってみます。