連載『経済ニュースの"ここがツボ"』では、日本経済新聞記者、編集委員を経てテレビ東京経済部長、テレビ東京アメリカ社長などを歴任、「ワールドビジネスサテライト(WBS)」など数多くの経済番組のコメンテーターやプロデューサーとして活躍、現在大阪経済大学客員教授の岡田 晃(おかだ あきら)氏が、旬の経済ニュースを解説しながら、「経済ニュースを見る視点」を皆さんとともに考えていきます。

日経平均株価の下落、最大の原因は中国経済への懸念

株価の下落が続いています。4日の日経平均株価は390円安の1万7792円となり、再び1万7000円台まで下落しました。週間の下落幅は1344円に達し、リーマン・ショック直後の2008年10月以来の大きさです。これで4週連続の下落で、その間の下落幅は3000円余り、下落率は14.5%に達しています。

|

|

日経平均株価は4週間で3000円余り下落 |

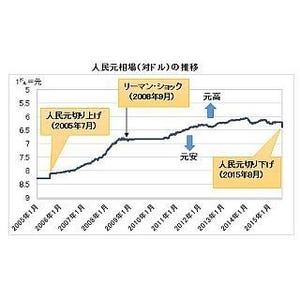

これほどの株価下落となった最大の原因は中国経済への懸念です。6月以降の中国株の下落に対応して中国政府は懸命の株価下支え対策を実施するとともに、人民元の切り下げ、金融緩和などを矢継ぎ早に打ち出していますが、それでも不安感は解消できていません。この連載の前回(第38回)で、「中国政府はさらなる景気対策を打ち出してくる可能性がある」と指摘しましたが、予想通り人民銀行は利下げに踏み切りました。その直後こそ、株価はいったん持ち直したかに見えましたが、先週になると再び大幅下落に転じたのでした。

|

|

日本・中国の株価と中国の主な政策 |

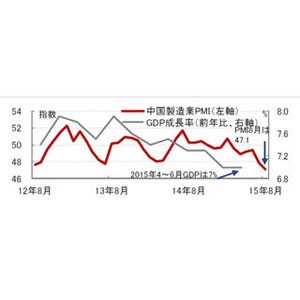

株価下落は日本だけではなく、米国、欧州、新興国など世界に広がっており、「中国ショック」の様相を見せています。中国経済の現状については、やはり前回に詳しく書いた通りですが、景気減速という短期的な動きだけでなく、その背景には国有企業の過剰債務や金融機関の不良債権増加、基幹産業の供給過剰、不動産バブル崩壊など、構造的な問題が横たわっています。そのため懸念が簡単には解消されないのです。

世界の株式市場が動揺する中、先週末に開かれたG20(20カ国・地域)の財務相・中央銀行総裁会議では日米欧が次々と中国に対し構造改革を要求しました。採択された共同声明では、金融市場安定に向け各国が協調してリスクに対処することをうたいましたが、議論では中国に集中砲火を浴びせるような雰囲気だったそうです。それほどに中国経済への危機感と中国への批判が世界的に強まっていることを示しており、中国はさらに経済対策を打ち出す必要に迫られています。

中国経済の行き詰まりは日本に3つの経路で影響--"爆買い"にも影響か

こうした中国経済の行き詰まりは日本に3つの経路で影響を及ぼしています。第1は株価下落の直接的な連動です。東京株式市場では毎日、多くの投資家が上海株価総合指数の動きを横目で見ながら取引をしています。東京時間の午前10時30分に上海市場の取引が開始されるため、その時間の前後は東京市場では張りつめた雰囲気に包まれます。実際、上海が下落すると、それにつれて東京市場でも下落幅が拡大するという展開がしばしば見られます。

またニューヨークの株価も中国株下落の影響を受けて大幅な下落が続いており、それがまた日本の株価下落を増幅させるという影響も無視できません。

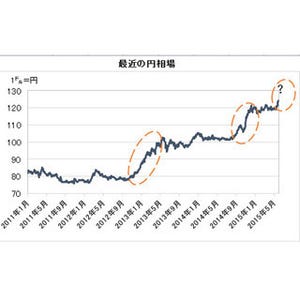

第2は為替相場への影響です。前述のように世界中の株価が下落していますので、海外のヘッジファンドなど大手投資家が慎重になり、それが円高を招くのです。海外の投資家から見れば、足元で株価が下落している米国のドルや欧州のユーロなどに比べると、円は比較的安全と受け取られているため、投資資金を円に移す動きが強まります。こうした動きを「リスク・オフ」と呼んでおり、最近は「リスク・オフ」は円高になりがちです。

実際、8月上旬までは1ドル=125円台だった円相場は、中国ショックによって一時は116円台に急騰しました。その後は120円台で戻しましたが、再び120円を割って118円台で推移しており、円高に振れやすい展開となっています。

第3は実体経済を通じての影響です。これは中国向け輸出の動向にすでに表れ始めています。財務省がこのほど発表した7月の貿易統計を見ると、中国向け輸出は金額では4.2%増加したものの、数量では1.3%減となり、6か月連続で減少しています。特に自動車や同部品の減少が大きくなっており、中国国内の新車販売の減少を反映したものです。しかし最近の株価下落による中国国内の消費全体の減少による影響はまだ本格的に表れておらず、今後はさらに輸出などへの影響がはっきり出てくると見られます。

実体経済でもう一つ気になるのは、訪日中国人の消費への影響です。日本政府観光局が発表した7月の訪日外国人数は前年同月比51%増の191万人に達し、単月としては過去最高を記録しましたが、そのうち最も多かったのが中国からの訪日客で、前年同月比105%増と全体の増加率を大幅に上回りました。この数字を見る限りは中国の株価下落の影響は出ていないように見えますが、それでも5月の133%増、6月の167%増などと比べるとやや鈍化の兆しがうかがえます。訪日外国人、特に中国人の"爆買い"が日本国内の消費を下支えしている現状を考えると、今後それが落ち込んでくるなら消費全体にもマイナスの影響が大きくなりますので、要注意です。

こうしてみると、中国経済の落ち込みによる影響は今後一段と大きくなる恐れもありそうです。

日経平均の下落は中国ショックによるものだけではない

ただ日経平均の下落は中国ショックによるものだけではありません。実は各国の株価下落率を先週1週間に限って見ると、日経平均株価が7.02%と世界で最も大きくなっているのです。震源地である中国の上海総合株価指数が2.23%よりはるかに大きくなっており、ダウ平均(米国)の3.25%、DAX指数(ドイツ)の2.53%、FTSE100(英国)の3.28%などと比べても日経平均の下落率の大きさが突出しています。

|

|

主要国・地域の株価の週間下落率(8月28日~9月4日) |

それは日本国内の景気足踏みが背景にあるからです。もともと国内の消費回復は力強さに欠けており、景気全体はこのところ一進一退が続いています。アベノミクス景気が息切れしつつあるような印象で、株価はしばらくの間は調整が続きそうです。現在のような状況が続けば、日銀は追加緩和に踏み切る可能性が強まりそうですし、政府もアベノミクスの追加策や新たな経済政策などを打ち出す必要が出てきそうです。

執筆者プロフィール : 岡田 晃(おかだ あきら)

1971年慶應義塾大学経済学部卒業、日本経済新聞入社。記者、編集委員を経て、1991年にテレビ東京に異動。経済部長、テレビ東京アメリカ社長、理事・解説委員長などを歴任。「ワールドビジネスサテライト(WBS)」など数多くの経済番組のコメンテーターやプロデューサーをつとめた。2006年テレビ東京を退職、大阪経済大学客員教授に就任。現在は同大学で教鞭をとりながら経済評論家として活動中。MXテレビ「東京マーケットワイド」に出演。