FXの大相場の数々を目撃してきたマネックス証券、マネックス・ユニバーシティ FX学長の吉田恒氏がお届けする「そうだったのか! FX大相場の真実」。今回は「FX史上最大の暴落相場」を解説します。

-

FX「史上最大の暴落」相場とは

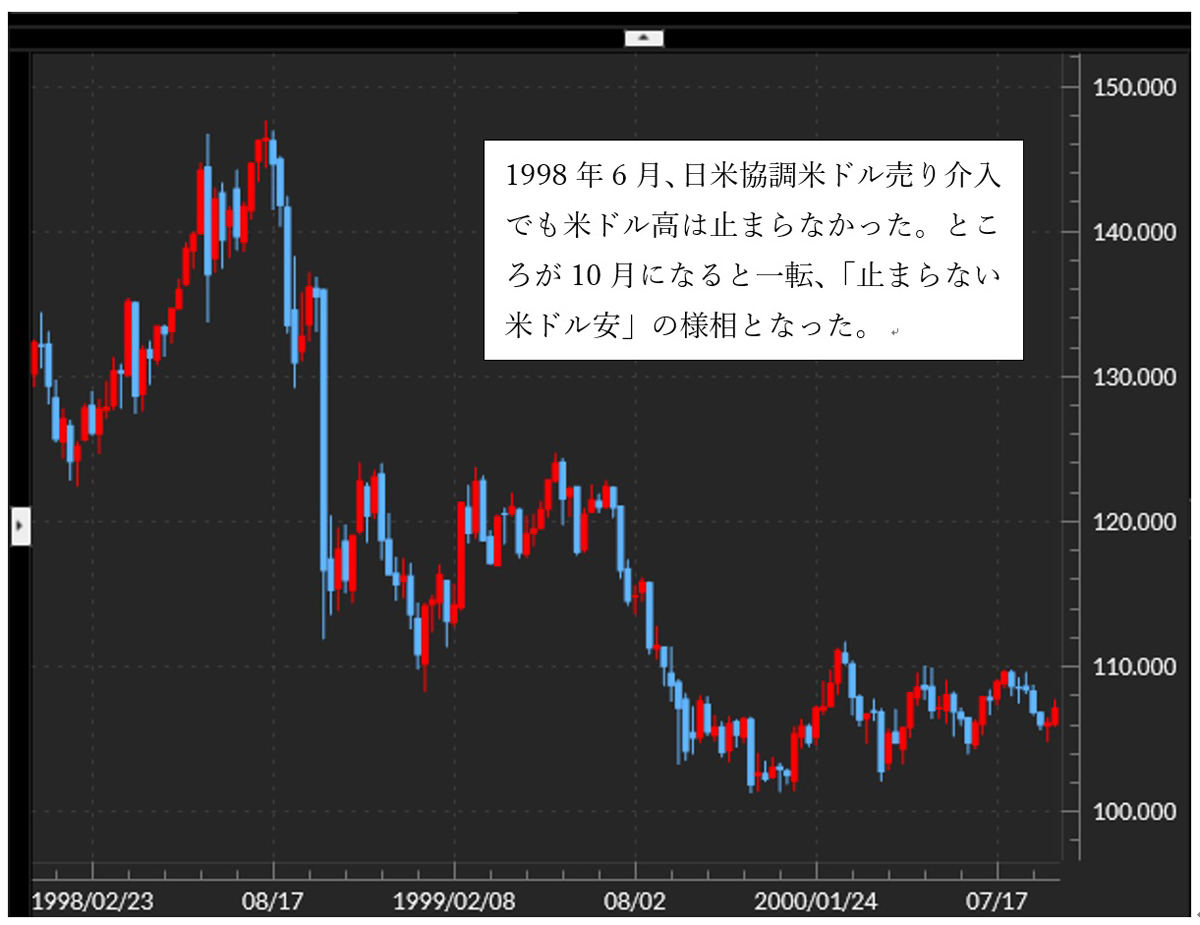

グリーンスパンFRB議長が、「『グッド・モーニング』なんて言う気になれない」と発言してから間もなく、1998年10月6~8日のたった3営業日で、米ドル/円は1米ドル=135円程度から110円割れ寸前まで、約25円の大暴落となりました。1日で5~10円も米ドル/円が下落する日が3日間続いたのですから、驚きですよね。それにしても、なぜそんなふうになってしまったのか?

「止まらない円安」から「止まらない円高」へ大反転!!

一つのきっかけは、ある大手ヘッジファンドが米ドル買いで巨額の含み損を抱えているようだという噂でした。この頃、米ドル/円は8月の147円から約3カ月で10%程度下落していました。高いところで買った米ドルの損失が拡大した結果、このヘッジファンドなどから大量の米ドル「投げ売り」が始まる可能性がある―――。

そんなことがまことしやかに囁かれる中で、米ドルの投げ売りを警戒し米ドルは暴落。そして米ドルが下がると、新たな投げ売り発生の影に脅えるようにさらに暴落。そんなふうにして、1米ドル=130円台後半で推移していた米ドル/円は、ほんの3日間で110円割れ寸前まで大暴落となったのです。

この年の6月、日米は協調して米ドル売り・円買いの為替市場介入に出動しました。1米ドル=145円を超える米ドル高・円安となった動きに対して、経済実態から極端にかい離した「行き過ぎた」為替水準になっている可能性があることを警告する意味だったのでしょう。

実際に、この日米協調介入が行われた頃の米ドル/円の5年MA(移動平均線)からのかい離率を見たことがあります。そして確かに記録的な米ドル「上がり過ぎ」、円「下がり過ぎ」、つまり米ドル高・円安が「行き過ぎ」だった可能性があったことが分かりました。

最近つくづく感じるのは、政策当局は親のポジションに似ているかもしれないということです。要するに、当局も親も「やり過ぎ」と思ったら「ブレーキ」を踏みます。しかし、「ブレーキ」がきかないこともあります。では、「ブレーキがきかない相場」はどうやって止まるかといえば、クラッシュ、つまり何かにぶつかって止まる以外ないのではないでしょうか。

さて、1998年6月の日米協調の米ドル売り介入でも、米ドル下落が限られると、改めて米ドル買いが再燃、介入前の米ドル高値を更新し、8月に147円を記録したのでした。

どこか「リーマン・ショック編」で書いた「オージー(豪ドルの通称)・バブル」に似た感じがありますね。

-

【図表】米ドル/円の週足チャート(1998~2000年)(出所:マネックス・トレーダーFX)

買いたいけれど買えない人が多いまま上がり続けた相場は、少し下がると待ち構えたような買いが殺到してまた上がる。ただそういったことが続く中で、本来買う必要がない人の買いも増えて、相場はいつしか「買われ過ぎ」になる。

そのような相場は、ある一線を越えると、もう買う人はいない、むしろ買った人の投げ売りだけの展開になってしまう。「リーマン・ショック編」で書いた「オージー・ショック」は、まさにそんな構図だったのでしょう。

そして、「オージー」、豪ドルどころか、世界屈指の取引量である米ドル/円ですら、売り注文に対して、買い注文がほとんどないといった状況が出現した結果こそが、FX史上最大の暴落相場をもたらしたということではないでしょうか。

ところで、「怒涛の米ドル安・円高」は、1998年10月で一服したのです。たった3日間で25円も暴落した相場が、そんな簡単に下げ止まるものなのか。しかし、実際には下げ止まったのです。後から振り返ると、それも束の間の出来事にすぎなかった、そんな総括になるのでしょうが。

「FX元年」の1998年における円高は一段落したのですが、1999年になると改めて円高は再燃しました。そして、このITバブル崩壊直前における円高と対峙したのは、約10年後に日銀総裁としてアベノミクスの円安・株高相場の「主役」を演じることとなる、(しかしこの当時の肩書は、日本の通貨政策における事務官僚トップである)財務官に就任した黒田東彦氏だったのですが、それはもう少し先になってから書きたいと思います。