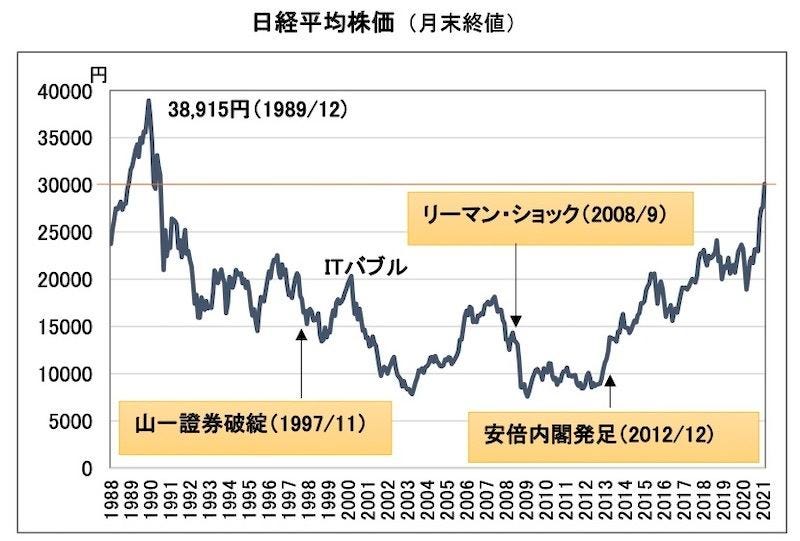

東京株式市場で日経平均株価が15日、ついに3万円の大台を回復しました。1990年8月以来、30年半ぶりの高値です。長年にわたる株価低迷に名実ともに終わりを告げ、アフターコロナに向けて日本経済が新たな成長をめざす出発点と言えるでしょう。

-

日経平均株価(月末終値)

株価上昇に4つの要因

株価は昨年2~3月に新型コロナウイルスの感染拡大を受けて急落しましたが、その後は回復が続き、昨年12月からの「感染拡大第3波」の中でも上昇が加速していました。それに加えて今回、以下の4つの要因が重なり、3万円の大台乗せに至りました。

その第1は、世界的に新規感染者数が減少し始めていることで、日本でも感染減少傾向が顕著です。先週末にはファイザーのワクチンが日本に到着し、14日には厚生労働省がワクチンを承認しました。まだまだ病床使用率などは厳しい状況にありますが、今週からのワクチン接種開始など、明るい材料も出てきています。

第2は、米国で追加景気対策成立への期待が高まったことです。米国ではこの間、追加景気対策が検討されていましたが、議会では民主党と共和党の話し合いがまとまらない状態が続いていました。しかし先週末にトランプ前大統領の弾劾裁判で上院が無罪評決を下したことから、「予想より早く終結したことで、議会が景気対策の議論に集中できる」との期待が高まりました。

第3は、企業業績の回復です。先週末までに上場企業の10-12月決算の発表がほぼ終わり、全体として予想以上に好調でした。日本経済新聞の集計(2月12日までに決算発表した上場企業を対象)によると、10-12月期の純利益は前年同期比41%増となっています。

今年3月期通期では純利益が前期比19%減の見通しとなっていますが、その中にあっても3月期業績見通しの上方修正が相次ぎました。日本経済新聞の集計では、全体の33%の企業が上方修正した半面、下方修正は約7%にとどまっており、全体として企業業績は着実に回復していることを印象づけました。

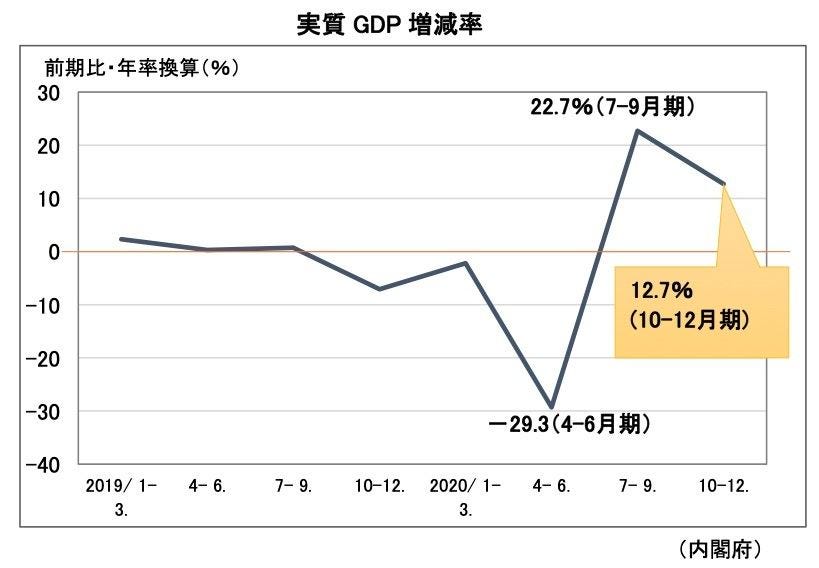

第4は、15日に発表された昨年10-12月期実質GDPが12.7%増(前期比・年率換算)となり、予想を上回ったことです。実質GDPは昨年4-6月期にマイナス29.3%と戦後最大の落ち込みとなった後、7-9月期はその反動で22.7%増と大幅増加していました。10-12月期はそれに比べると鈍化しましたが、それでも2期連続で大幅増加となり、あらためて景気回復への期待が高まりました。

-

実質GDP増減率

本来のリストラによる企業の競争力回復が背景に

こうした要因が重なって3万円回復を達成したわけですが、コロナ禍にもかかわらず株価上昇が続くことに違和感を持つ人も少なくありません。「期待先行で株価だけが上がり過ぎて、実体経済と乖離している」「金融緩和で余ったおカネが株式市場に流れ込んでおり、バブルの再来ではないか」といった指摘もあります。

たしかに足元の景気は緊急事態宣言下にあって再び冷え込んでおり、1-3月期は再度のマイナス成長が予想されています。経済活動がコロナ禍前の水準を回復するにはなお時間がかかるとみられています。

しかし今回の株価上昇には、日本企業の競争力回復という構造的変化が背景にあることを見落としてはなりません。この点については本連載の第11回「コロナ禍で株価が29年半ぶりの高値となったワケ」(2020年11月24日付)で詳しく書いた通りですが、多くの日本企業はバブル崩壊後の経済低迷が長引く中で、事業構造の見直し・改革を行い、強みを持つ技術開発や成長が見込める事業に経営資源を集中して競争力強化を図ってきました。これらは構造改革という言葉で表現されますが、いわば本来の意味でのリストラ(Restructuring、事業の再構築)です。

ソニーは今年3月期に最高益の見通し

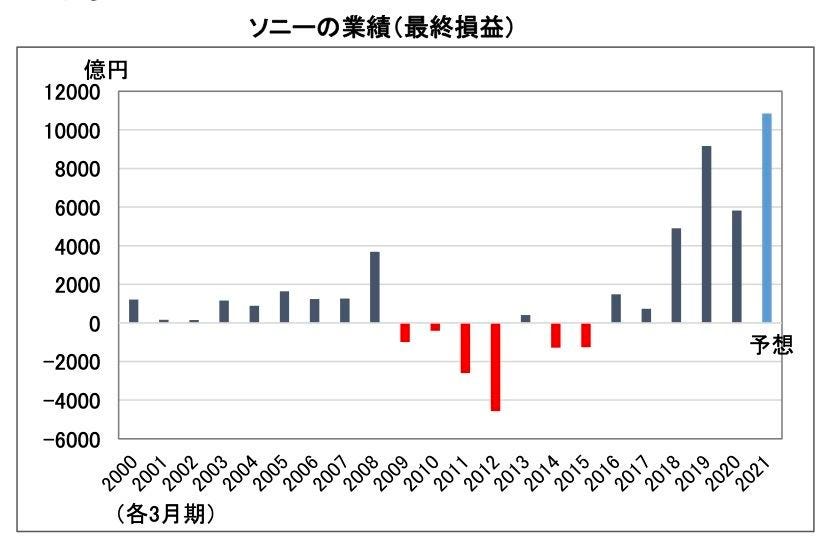

その代表例がソニーです。同社は2月3日、今年3月期の純利益が前期比86%増の1兆850億円になりそうだと発表しました。初めて1兆円を超え、過去最高益となります。

実は昨年5月、同社は2021年3月期の純利益見通しを12%減益の5100億円と発表していました。それが昨年11月に一転して増益予想(37%増の8000億円)へと上方修正し、今回さらに大幅上方修正したのです。

-

ソニーの業績(最終損益)

これにはコロナ禍による巣ごもり需要でゲーム機部門が好調だったことも貢献していますが、それだけではありません。音楽や映画などのソフト事業や画像センサーの半導体部門など、6部門すべてで業績見通しを引き上げています。

このうち画像センサーは、光を感知して電気信号に変える半導体素子で、スマホのカメラに使われます。同社はこの分野で世界市場の53%のシェアを握っており、圧倒的な強さを誇っています。

過去最高益への業績上方修正を受けて、ソニーの株価は一段高となり、20年ぶりの高値を付けました。時価総額はITバブル期(2000年)を上回り過去最高となっています。ソニーは業績悪化が続き、一時は日本の製造業衰退の象徴のように言われました。ソニー株の急落が相場全体の下落のきっかけとなる「ソニー・ショック」が起きたこともありました。しかし事業の構造改革を進めることによって復活を遂げたのです。

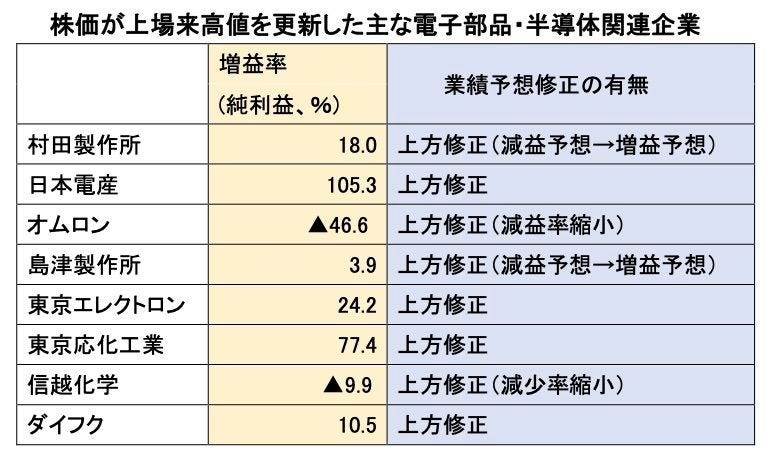

電子部品など上場来高値更新 - 30年半前と主役交代

同じく本連載の第11回で取り上げましたが、ソニーのほか、村田製作所や日本電産などの電子部品・半導体関連の企業も技術を磨いて、他に代替のきかない「オンリーワン」の立場を確立し、世界のIT産業にとって必要不可欠の存在となっています。これらは軒並み上場来高値を更新し、相場全体の上昇を主導してきました。上場来高値ですから、30年半前やバブル期よりも高くなっているのです。まさに、競争力強化を象徴していると言えるでしょう。

-

株価が上場来高値を更新した主な電子部品・半導体関連企業

さらに、「30年半ぶりの高値回復」の主役の一角を担っているのが、30年半前にはまだ上場していなかった企業です。ソフトバンクグループ、ファーストリテイリング、Zホールディングス(旧ヤフー)、医療情報サービスのエムスリー、作業服のワークマンなど、独自のビジネスモデルで急成長してきた企業で、いずれも株価が大幅に上昇しています。

こうしてみると、同じ株高と言っても30年前とは明らかに様相が違います。当時は1989年12月に日経平均株価が史上最高値の3万8,915円を付けたあと、1990年の年初から下落が始まっていましたが、それでもまだバブルの空気が支配的でした。

バブルの時代の株式相場では銀行や不動産が主役でしたが、多くの企業が本業そっちのけで株式投資に走り「財テク」がブームとなっていました。「株価が上がるから買う、買うから上がる」と言われ、業績の悪い企業でも株価が上昇するという状態でした。

現在では、こんなことは起きていません。多くの投資家はしっかり企業の業績や成長性を見きわめながら投資をするようになっています。その結果、前述のように業績のいい企業、今後の成長が見込める企業の株価が相場上昇を引っ張っており、バブルとは言えません。

アフターコロナに向け、株価は中長期的に上昇続く

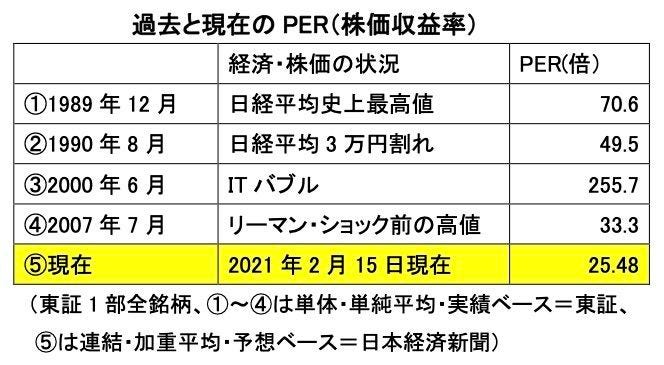

そのことを示す一つの例を紹介しましょう。PER(株価収益率)という指標があります。企業の利益に対して株価が何倍あるかを表すもので、「株価÷一株当たり利益」で計算します。たとえば、株価が1,000円、一株当たり利益(純利益÷発行済み株式数)が100円なら、PERは10倍となります。一般的に、PERは10数倍から20倍程度が妥当な水準とされており、それより高ければ利益水準に比べて株価が高すぎる「割高」、低ければ「割安」と判断する目安となります(あくまでも目安の一つです)。

バブルの頃のPERを見ると、日経平均が史上最高値を付けた1989年12月は70.6倍(東証1部全銘柄、以下同)でした。つまり企業の利益水準に比べて株価が高くなり過ぎていたわけです。3万円割れとなった1990年8月でも49.5倍でした。

では現在はというと、2月15日現在で25.48倍、バブル期に比べてはるかに低くなっています。妥当と言われる水準よりやや割高気味ではありますが、バブル崩壊後の過去の株価回復局面(ITバブル、リーマン・ショック前)と比べても低い水準にとどまっています。

-

過去と現在のPER(株価収益率)

今後、コロナ感染者数の減少が続き景気全体が回復してくれば2021年度の企業業績はさらに上向くことが予想されますので、それにつれてPERは低下していく可能性があり、株価はさらに上昇する余地が広がるでしょう。

もちろん、景気がコロナ禍前の状態に戻るには時間がかかるでしょうし、それまでに一波乱も二波乱もあるかもしれません。短期的に見れば、この間の株価上昇が急ピッチだったため、その反動で下落する場面もあり得るでしょう。しかしそれでもアフターコロナに向けて日本経済と日本企業の回復が着実に進み、株価も中長期的に上昇基調が続くと見ています。その意味で、「日経平均3万円」は通過点と言ってもいいでしょう。