大学を卒業して就職し、がむしゃらに働いて20代を過ごした社会人も、30代に入ると転職や結婚、住宅購入など、人生のさまざまな転機を迎えることになるだろう。そういった意味で、30歳は一つの節目となる年齢といっても過言ではないが、「デキる30代」になるために知っておくべきことは意外と少なくない。

そこで本特集では、ファイナンシャルプランナーの佐藤章子氏に、30代を迎えるまでに最低限知っておきたいテーマの基本を解説してもらう。初回は「年金」だ。

年金制度の全体像

複数の種類がある年金の中で、私たちに最も関係しているものといえば、国民年金で間違いないでしょう。日本に住所のある20歳から60歳になるまでのすべての人が、国民年金に加入します。60歳以上であっても、年金受給権がない時など一定の条件を満たせば任意加入できます。

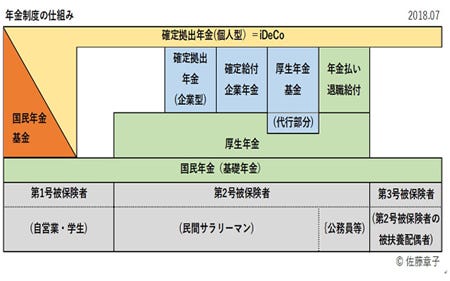

下図は年金制度の仕組みを図にしたものです。国民年金の加入者は第1号被保険者から第3号被保険者に区分されています。

-

年金制度の仕組み

図の中のグリーン部分は、強制加入型の年金です。会社員や公務員は、入社時に手続きが行われ、給与から引き落とされるため、原則加入漏れはありません。ただ、第1号被保険者は自ら加入手続きをして納付することになりますので、より一層制度を理解して、もれなく納める必要があります。

また、第3号被保険者であっても、配偶者が65歳以上になった場合など、資格を失うケースがいろいろあります。そしてその都度、第1号被保険者の手続きを行わなければなりません。そんなときに備え、第1号被保険者の国民年金や、任意加入のブルーやオレンジ、イエロー部分の年金を中心に解説してみましょう。

国民年金の基礎

日本人は20歳になると、その時点ですでに勤務していて第2号被保険者である場合を除き、国民年金加入の手続きを行わないといけません。学生も同様ですが、収入のない学生が月々の保険料を支払うのは一般的に困難なため、学生納付特例制度があり、所定の手続きを行うと保険料の納付が猶予されます。猶予期間は加入年数に加算されますが、年金額には反映されません。年金額を増やすためには追納が必要です。

では何のために、学生まで国民年金に加入しなければならないのでしょうか。それは、万一の場合の障害年金の受給権を獲得するためです。20歳を過ぎた学生が保険料を支払わずに障害を負ってしまい、生涯なんの保障もなくなってしまっている事実が問題になり、学生納付特例制度が設けられました。

学生に限らず、手続きを怠ってしまったり、支払うべき保険料を納付しなかったりすると、障害年金の受給権を満たさないこともありますので注意が必要です。年金には保険の制度もある事実を忘れてはなりません。

学生でなくても、収入が少なく保険料を支払うのが困難な場合は、保険料の全額または一部を免除する制度があります。また、収入の少ない若年者には若年納付猶予制度がありますが、やはり所定の手続きが必要となります。いずれも加入年数に反映され、免除(一部免除を含む)制度のみ年金額にも一部反映されます(全額免除の場合の年金額は1/2)。

国民年金の加入期間は40年(480カ月)であり、保険料を納めた月数に応じた老齢基礎年金が支払われます。国民年金だけの加入資格の場合、年金を受け取れるために必要な最低加入年数は10年(120カ月)です。

![[特集]介護保険制度を基本から理解する 第1回 介護保険ってそもそも何?](/article/nursing_care-1/index_images/index.jpg/iapp)