第1回では、iDeCoの仕組みや制度、また改正された背景なども交えながら説明してきました。iDeCoは任意加入ですが、自分で拠出額を決めたり運用したりすることを考慮すると、iDeCo口座を作る金融機関は大変重要です。第2回では、取り扱っている金融機関、そして対象者の条件、類似商品なども合わせて解説していきます。

iDeCoを取り扱っている金融機関

iDeCoと似たような私的年金として企業型確定拠出年金(DC)があります。DCは企業によって導入されていない場合もあります。対象者も限定されますが、企業型であるため加入手続きや金融機関の選定も企業が行い、口座管理料も企業が負担します。加入者は拠出金額と運用商品を決めるだけですので、iDeCoよりはスムーズに進められるかもしれません。

一方でiDeCoはすべての人が対象ですが、企業型ではないため負担もあります。その負担する項目としてあげられるのが、手数料です。DCは企業負担であるのに対し、iDeCoは自分で負担しなくてはなりません。

iDeCoにかかる手数料には以下のものがあります。

加入時、企業型確定拠出年金からの移換時の際にかかる手数料

iDeCoは、確定拠出年金法に基づいて国民年金基金連合会が主体となり運営しています。この連合会に支払う手数料2,777円があります。

毎月かかる口座管理手数料

<加入者ー拠出金がある方>

・国民年金基金手数料103円

・事務委託先金融機関(信託銀行)への手数料64円

・運営管理機関(銀行や証券会社など)への手数料

<資産運用のみ行う方>

・事務委託先金融機関(信託銀行)への手数料64円

・運営管理機関(銀行や証券会社など)への手数料

※運営管理機関への手数料は各社で異なります

その他、給付時、還付時、他の金融機関からの変更時にもかかります。手数料は毎月かかるものもありますので、金融機関を選定する際にはきちんと考慮すべきでしょう。

【銀行】

銀行は自分の口座がある場合、足を運ぶ機会も多いでしょうから、相談なども容易にできるというメリットがあります。手数料が高いイメージもありますが、取引条件によっては無料になるなど、近年変わりつつあります。

【証券会社】

証券会社の中でもネット証券の場合、とにかく手数料が安いことがメリットと言えます。また商品ラインナップが豊富である点も魅力の一つでしょう。

【保険会社】

イメージが湧きにくいかもしれませんが、保険会社でもiDeCoは取り扱っています。保険会社の特徴を生かしたサービスが充実しています。

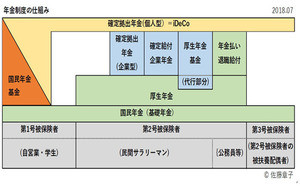

iDeCoに加入できる人

-

iDeCoに加入できる人をチェック

すべての人が対象ですが、拠出金の限度額は職種によって異なります(上図参照)。

iDeCoと類似した金融商品との違い

前回でも少し触れましたが、iDeCoと似たような税制優遇制度の商品として、つみたてNISAや個人年金があります。

【つみたてNISA】

つみたてNISAは毎年40万円を、最大20年間投資することができます。商品は限定されており、投資信託とETFのみしか運用できません。非課税枠としては、分配金と譲渡益は非課税となり、そのまま運用益を受け取ることができます。20年間で最大800万円が非課税投資枠となります。しかし年間の投資金額の枠が決まっているため、運用益を再投資する際には、NISA口座が使用できず課税口座での投資になることもありますので、注意が必要です。

【個人年金保険】

個人年金保険には、定額個人年金保険と変額個人年金保険があります。積立金は自由に決められ、積立期間にも制限はありません。税制メリットとしては、個人年金保険料控除があるため所得税、住民税を軽減することができます。また運用益に対しても課税されず、さらに満期に一括で受け取る場合は一時所得扱いとなり、最高50万円の特別控除を活用することができます。

iDeCoは年金の一種ではありますが、金融商品としてその仕組みやメリット・デメリットもきちんと理解しておくことが大切です。次回はiDeCoのメリットについて詳しくご紹介していきます。