第3回までは、iDeCoの税制優遇に関するメリットや、今まで私的年金に加入できなかった方達も全員加入できるなど、いいこと尽くめのような話をしてきました。しかし、メリットばかりに気を取られて、デメリットがあることを忘れてはいけません。デメリットを理解していなくて後悔した……ということにならないように、今回はしっかりとiDeCoのデメリットについてご紹介していきます。

iDeCoのメリット

まず、iDeCoのメリットをおさらいです。

・拠出金額が全額、所得税・住民税の控除対象となる

・運用益が非課税となる

・受け取り時、年金形式の場合には「公的年金控除」、一時金形式の場合には「退職所得控除」が使える

iDeCoのデメリットは2つ

メリットは3つあげましたが、対してデメリットは2つあります。

・途中引き出しができない

・開設・維持の手数料が高い

それぞれ詳しくみていきましょう。

デメリット1「途中引き出しができない」

iDeCoは年金として運用していき、老後の資産形成ということでもありますので、原則60歳までは引き出すことができません。つまり解約ができないのです。ただし例外として給付金を受け取れる場合があります。

(1)障害状態になった場合

(2)死亡した場合

(3)脱退一時金として受け取る場合

(1)70歳に達する前に高度障害状態になった加入者は、障害給付金として受け取れます。5年以上20年以内の有期または終身年金や一時金としての給付となります(※年金と一時金の組み合わせも可能で、受け取り方法を問わず非課税です)

(2)加入者が亡くなった際、その遺族が資産残高を死亡一時金として受け取ります(※受け取った死亡一時金はみなし相続財産となり、相続税の課税対象となります)

(3)脱退一時金として受け取る場合は、以下の条件全てに当てはまることが必要となります。

・国民年金保険料免除者であること

・確定拠出年金の障害給付金の受給権者ではないこと

・通算拠出期間が3年以下(退職金等から個人型確定拠出年金への資産の移換があった場合は、その期間も含む)または個人別資産額が25万円以下であること

・企業型確定拠出年金または、個人型確定拠出年金の資格を最後に喪失した日から起算して2年を経過してないこと

・過去に脱退一時金の支給を受けていないこと(脱退一時金は一時所得として課税されます)

上記の条件があるため、急にお金が必要なときでも解約して換金することができません。ただし、拠出をすることが厳しいくらい生活が困難になった場合は、拠出額を減額(変更)、または停止することはできます。

<拠出金の変更>

拠出額の変更を希望する場合は「加入者掛金額変更書」を提出します。拠出額は年に1回変更することができ、拠出額の最低額は5,000円からで、1,000円単位で設定することが可能となります。

<拠出金停止の場合>

拠出を停止したい場合は、まず、「加入者資格喪失届」を提出します。そして加入者資格を失ったことで、加入者から「運用指図者」に変更となります。加入者は拠出をする側ですが、運用指図者は拠出はせずに、今まで積み立てた資金を運用する側になります。

デメリット2「開設・維持の手数料が高い」

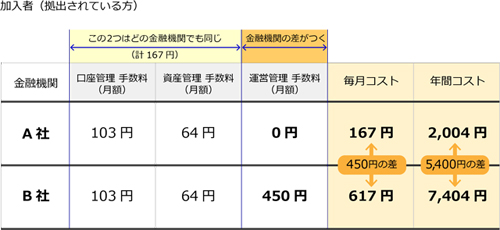

開設する際には初期費用として国民年金基金連合会に支払う手数料2,777円がかかります。これは全員がどの金融機関においてもかかる費用です。

そして口座開設後にかかってくるのが、口座管理手数料です。加入者(毎月拠出する方)と運用指図者(拠出はしないで積み立てたものを運用していく場合)で、口座管理手数料は異なります。

加入者(拠出がある方)は、「国民年金基金連合会への手数料103円」+「事務委託先金融機関(信託銀行)への手数料64円」の合計167円は必ず費用としてかかります。そのため、167円+運営機関に支払う手数料がいくらなのか、ここで金融機関の差が出てきます。

運用指図者(拠出がない方)は「事務委託先金融機関(信託銀行)への手数料64円」+運営機関に支払う手数料のみとなります。

下記の表から、運用機関によっては手数料だけで毎年5,400円の差が出てくることがわかります。運用期間が長いほど、低コストの金融機関が良いということが一目瞭然です。

-

加入者(拠出されている方)

どんな商品にもメリットとデメリットはありますが、きちんと理解をしておくことがとても重要です。iDeCoは比較的デメリットが少ない商品ではありますが、毎月掛金がかかりますし、緊急時に費用として使うことはできないので、やはり余裕資金の範囲で始めるのが良いでしょう。

次回はiDeCo加入をおすすめしたい方々をご紹介していきます。