将来の生活に不安を抱くような言葉を目にすることが多い昨今。老後の生活も視野に入れた資金作りを考え始めている方も増えてきていることでしょう。ただ、資産形成に関心はあるものの、運用は難しそうだからと、まだまだ敬遠されがちではあります。

そんな中、資産運用手段の一つとして「個人型確定拠出年金(iDeCo)」という言葉を聞く機会が最近増えてきたという方も少なくないと思います。iDeCoは運用初心者の方でも始めやすく、さらに節税効果も期待できます。そこで本連載では、複数回にわたりiDeCoについて詳細に解説していきます。

-

「個人型確定拠出年金iDeCo」とは?

iDeCoとは

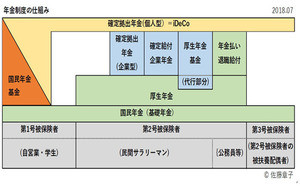

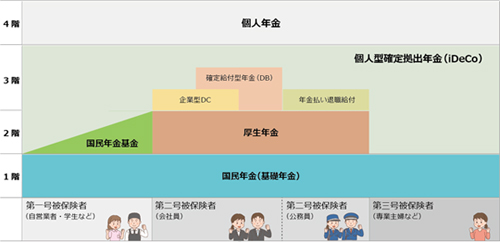

iDeCoとは私的年金の一つで、自ら申し込み、自ら拠出金額を決め、自ら商品を決めて運用を行っていきます。拠出金は将来、年金として受け取ります。

上記の図からわかるように、公的年金に上乗せして受け取るイメージです。この上乗せ年金の種類としては、企業型DCや確定給付型年金などは会社員の方、年金払い退職給付は公務員の方、国民年金基金は個人事業主や学生の方など、それぞれに対象者が限定されていますが、iDeCoはすべての方が加入できます。そして今まで公的年金しかなかった主婦の方も対象となります。

またiDeCoの一番の特徴は、税制優遇制度であることです。拠出金に対して、そして運用時や受け取るときなどにも優遇されます。

iDeCoが誕生した背景

日本人の平均寿命は2017年度に83.98歳と過去最高を更新しており、退職されてからの老後の人生は、以前考えられていた年数よりも長くなってきています。

老後の生活資金の支えとなるのは公的年金である老齢年金ですが、この公的年金だけでは今後の物価上昇と老後の人生を考慮すると、現役時代のような暮らしができなくなる可能性もあります。

このような現状から、「給付されるであろう老齢年金に加え、自助努力で年金を積み立て老後の生活をより豊かなものにしてほしい」との考えから、2017年にiDeCoは改正され、すべての方が加入できるようになりました。

iDeCoに類似した金融商品

iDeCoと似たような制度や商品として、「つみたてNISA」や個人年金保険があります。「つみたてNISA」は年間最大40万円ずつ積み立てながら、20年間を非課税期間として投資できる制度です。特定口座や一般口座では利益に対して課税されますが、NISA口座では利益に掛かる税金は非課税となりますので、利益がそのまま自分のものとなります。

運用商品は投資信託とETFのみではありますが、少額から始められ長期間の運用が可能です。またつみたてNISAは年金とは違い、いつでも必要なときに引き出せるという特徴もあります。

個人年金保険は金融商品ではありますが、iDeCoやつみたてNISAと同じく節税効果があります。年末調整などで「生命保険控除」という言葉をご存知の方もいると思いますが、この控除枠で年間払い込み保険料が控除されます。ただし、一括または年金として受け取る場合には、税金が発生しますので注意が必要です。

長い人生プランを考える際は、家計分析とともに、人生三大資金である住宅資金・教育資金・老後資金を考慮しなくてはいけません。住宅や教育は、家庭環境によって資金準備の有無なども異なりますが、老後は誰に対しても訪れます。きちんと準備しておくことが大切です。

次回はiDeCoを扱っている金融機関、またiDeCoを始めるにあたって気になる対象者の掛け金なども詳しくご紹介していきます。