FXの大相場の数々を目撃してきたマネックス証券、マネックス・ユニバーシティ FX学長の吉田恒氏がお届けする「そうだったのか! FX大相場の真実」。今回は「ITバブルと日銀の金融政策」を解説します。

ITバブルの株高がクライマックスに向かった1999年、日本では「早過ぎる円高」回避が優先課題になっていました。世界的な株高に引っ張られ、日本もいよいよ景気回復に向かいだした中で、それを円高が台無しにすることを阻止する。大蔵省(現財務省)人事の関係で、結果的にそれを主導したのが当時の黒田財務官(後の黒田日銀総裁)でした。ただこれは、日銀の金融政策にも重要な影響をもたらした可能性があったのではないかと私は思っています。

-

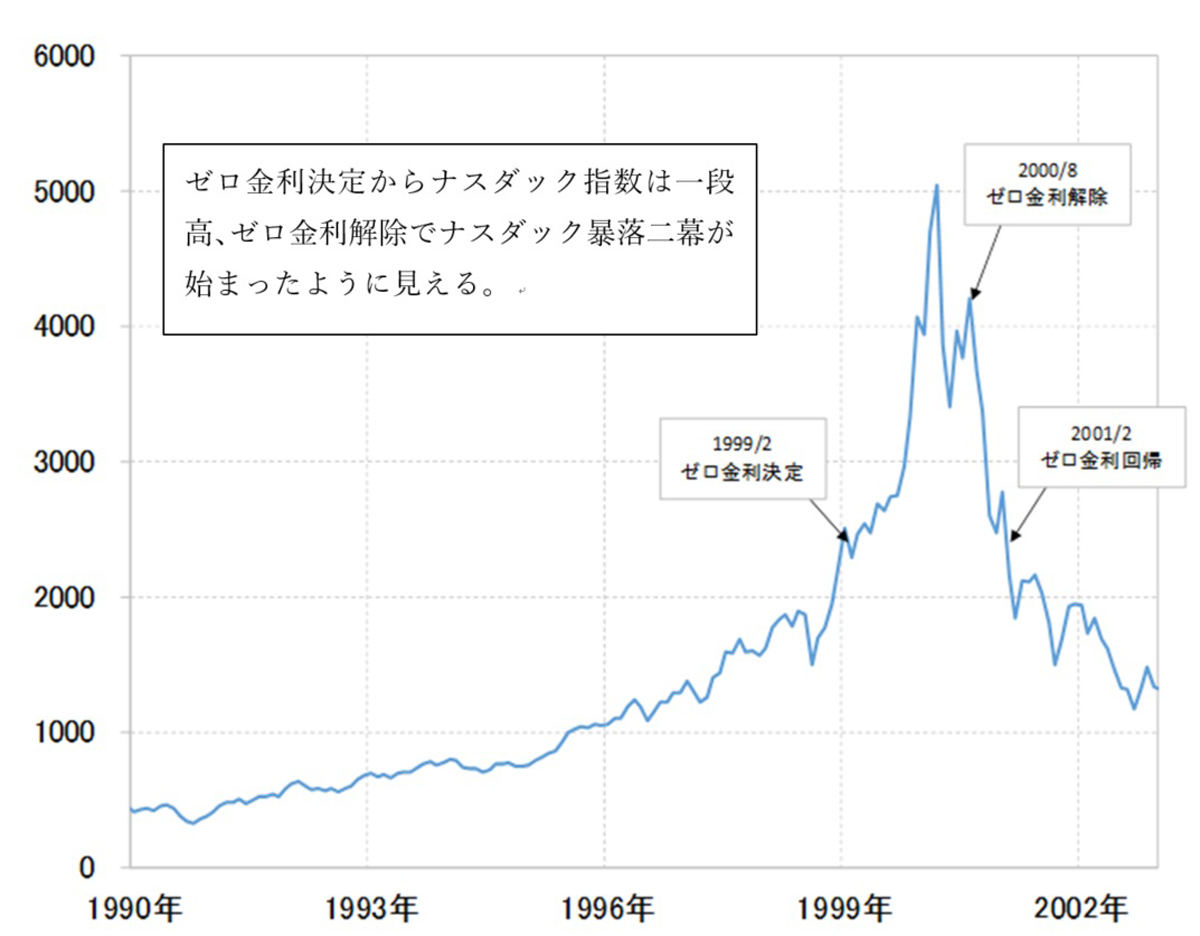

【図表】米ナスダック指数と日銀のゼロ金利政策の関係(1990~2002年)(出所:リフィニティブ・データよりマネックス証券が作成)

後手に「回された」ゼロ金利解除

ITバブルで世界的に株高が広がる中、米国も利上げを検討し、実際にこの年は、6、8、11月と3回の利上げを行いました。これに対して日銀内部にはこんな考え方がありました。

「米国は1998年の金融危機で緊急避難的に行った緩和の解除に動いている。それなら、日銀も1999年2月のゼロ金利という緊急避難措置の解除に動くタイミングではないか」(当時の日銀幹部)

ところがこの時、日本政府は「予防的」とはいえ円高阻止の為替政策に動いていました。さらに1999年の秋以降は、円高懸念をG7(先進7カ国)でも共有するところとなりました。これは、日銀の立場からすると、「ゼロ金利解除という利上げはやりにくい」という思いになったのではないでしょうか。

「外国からも協力を得て、みんなで円高を止めようとしている中で、なぜ日銀は円の金利を上げて、それをぶち壊す気なのか。日銀は空気が読めないのか」のような非難がいかにも強まりそうだったからです。

このように、「円高過敏国」では、通貨政策を優先するあまり、金融政策が後手に回される懸念があります。このような懸念は、これまでもあり、そしてこの1999年も同様だったのでしょう。FRBの利上げを横目に、日銀がゼロ金利を維持したのは、グローバリゼーション時代において、米国が主導したITバブルの株高の一因にもなったのではないでしょうか。

この頃の黒田氏は、本人の考えはわかりませんが、大蔵省という立場において、結果的に日銀の政策を「縛る」ことになった可能性があります。これまで述べてきたゼロ金利解除の後ずれ、またさすが「大蔵省のエース」黒田氏は、当時としては記録的に長い財務官在任3年、「3年財務官」となるわけですが、その中で当時議論になっていた日銀法改正、日銀の裁量権拡大に結果として抵抗したように見えます。

そういう黒田氏が、2013年、アベノミクスの主役として、日銀総裁に抜擢されたわけですが、以上のように見ると、日銀側にはかなり複雑な思いがあったかもしれませんね。少なくとも、1999年2月に日銀が行ったゼロ金利政策、その解除が遅れたことに伴うドタバタ劇は、日銀関係者たちからするととても放念できないものだったのではないでしょうか?

1999年、ゼロ金利解除ができなかった日銀が、遅ればせながらゼロ金利解除を実行したのは2000年8月のことでした。米ドル/円は当時1米ドル=110円程度まで米ドル高・円安に戻していました。「円高過敏国」にとっては、円高リスク後退が、利上げ条件の一つだったのでしょう。

日銀としては、1年も待たされた待望のゼロ金利解除。ただそれは、結果的に最悪のタイミングだった可能性がありました。なぜなら、ちょうどその頃、世界的にはITバブル崩壊の株暴落「第二幕」の局面を迎えようとしていたからです。

その意味では、「後手に回った日銀のゼロ金利解除」は、結果的にはITバブル崩壊の株暴落「第二幕」のトリガー役となってしまったのです。世界的に株暴落が急拡大する中で、「待望のゼロ金利解除」から半年もしないうちに、日銀はゼロ金利復活に追い込まれました。それだけにとどまらず、史上初めて量的緩和にも踏み出すところとなったのです。当時の日銀執行部はどんな思いをしたか。屈辱的な気持ちになったのではないでしょうか。

歴史に「if(もしも)」はありませんが、もしゼロ金利解除が後手に回らなければ、もっと違う結果になったかもしれないと思ってしまいます。これらは「円高過敏国」が招いた、政策判断ミスだったのではないでしょうか。