FXの大相場の数々を目撃してきたマネックス証券、マネックス・ユニバーシティ FX学長の吉田恒氏がお届けする「そうだったのか! FX大相場の真実」。今回はリーマン・ショックの「真実」を整理します。

-

リーマン・ショックの一連の流れを解説

これまで「リーマン・ショック編」を19話書いてきました。それを少し整理してみたいと思います。

「危機」をどう脱出し、それは為替相場にどう影響したか!?

リーマン・ショックとは、2008年9月に、米大手投資銀行のリーマン・ブラザーズが突然破綻したことをきっかけに広がった世界的な経済危機でした。しかし、その約1年前から信用バブル崩壊が展開しており、このリーマン・ブラザーズの破綻をきっかけに、雇用や景気の悪化が加速、一気に1930年代の大恐慌以来の「100年に一度の危機」の扉を開く役割になったことこそが重要だったでしょう。

-

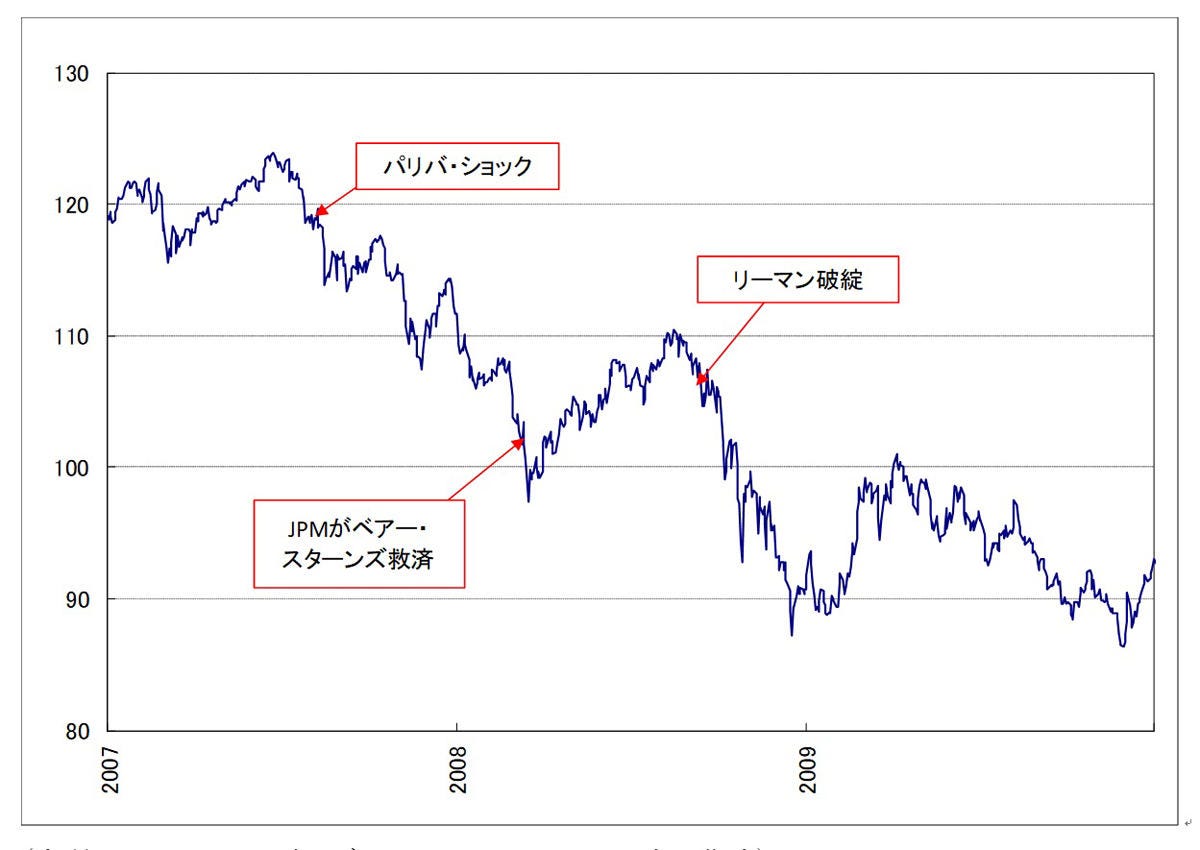

【図表】信用バブル崩壊局面の米ドル/円(2007~2009年)(出所:リフィニティブ・データよりマネックス証券が作成)

為替相場においては、リーマン・ショック前の信用バブル崩壊で、リスクオフの円高が進展、米ドル/円は、2007年6月の1米ドル=124円から下落(円高)が続きました。ところが、米国など先進国の景気悪化に伴う需要縮小でも、原油相場は2008年夏にかけて続伸。その中で、代表的な資源国通貨であり、比較的金利も高かかった豪ドル、通称「オージー」などは底固い展開が続きました。

ただ、原油相場が、2008年夏で天井を打ち、急落に転じると、資源国通貨のオージーも急落に向かいました。リーマン・ショックで世界的なリスクオフ急拡大となると、それまでの約7年で1豪ドル=50円台から100円を突破し倍になっていたオージー円は、たった3カ月でほぼ半分に暴落、FX史上最大事件の「オージー・ショック」となりました。

しかし、この頃から「100年に一度の危機」といった絶望からの脱出を模索する動きが始まりました。すでに、2008年12月、米国の中央銀行であるFRBが、政策金利を実質的にゼロまで引き下げたことが象徴的なように、先進国に「100年に一度の危機」を脱出するための政策余力はほとんど期待できない状況でした。ただ、先進国以外にも「希望」はあるかもしれない。

中国などの新興国は、なお政策金利の水準も高く、政策金利を下げる「利下げ」も、財政政策の発動も余力がありそうでした。こういったことから、リーマン・ショック発「100年に一度の危機」からの脱出は、一つには中国など新興国への期待で始まったのです。

中国など政策余力のある新興国の金融・財政政策の発動。それは、新興国通貨にはもちろん、新興国での代表的存在の中国との関係も深いオージーには、明らかにプラス材料でした。そのような中で、オージー円も2009年にかけて奇跡の復活と呼んでもよいような動きになったのでしょう。

一方で、米ドル/円は、2009年以降、そんなオージー円と対照的な展開となりました。上がるオージー円を尻目に、米ドル/円が一段の下落に向かったのも、「100年に一度の危機」対策の影響が大きかったのではないでしょうか。

「100年に一度の危機」が展開する中で、2008年12月に政策金利をほぼゼロまで引き下げ、伝統的政策の範囲内では限界に達したFRBでしたが、「ヘリコプター・ベン」と呼ばれたバーナンキ議長は、さらに金融緩和の非伝統的領域に踏み出し、QE(量的緩和)を大規模に進めました。こういった中で、「100年に一度の危機」は、徐々に改善に向かったのです。ただ、QEによる大規模な米ドル資金供給策は、米ドル/円の一段の下落(米ドル安・円高)要因として、日本にとっては新たな難題となった可能性があったでしょう。

これが、FX大相場の一つ、リーマン・ショック前後の動きの「真実」です。「なるほど!」「そうだったのか!!」「分かりやすかった!!!」と思っていただけましたか。

と聞いておきながら、なんだかこれまでのトランプ・ラリーやアベノミクスとは異なり、爽快感がないのは、これまでのリスクオンと異なり、歴史的リスクオフ相場だったからではないでしょうか。

そして、そんなリーマン・ショック以上とされるコロナ・ショックを現在進行形で見ていると、やはり、サッパリ、スッキリとはいかないのかな。