FXの大相場の数々を目撃してきたマネックス証券、マネックス・ユニバーシティ FX学長の吉田恒氏がお届けする「そうだったのか! FX大相場の真実」。為替相場分析の専門家がFXの歴史を分かりやすく謎解きます。今回は「黒田総裁が円安幕引きに動いた時」について紹介します。

2015年6月10日、日銀の黒田総裁が「ここからさらに円安に振れるということは、普通に考えればありそうにない」と発言すると、実際に米ドル/円はその数日前に記録した125円で頭打ちとなり、2011年10月、75円から続いてきた米ドル高・円安トレンドはついに終止符を打ったのです。

「さらに円安に振れるということはありそうにない」という黒田総裁の「相場予想」は見事に的中したとも言えそうでした。こんなに相場観が良いのなら、日銀総裁をやめて為替ディーラーに転職しても超一流、「伝説のディーラー」になれたかもしれないねと思った人も多かったのではないでしょうか。本人にその気があるとは考えにくいですが。

冗談はともかく、普通に考えると、「相場観」が良かったのではなく、黒田総裁ほどの影響力のある人だから、何か目的があって円安阻止に動き、その結果として成功したのではないか、と考えるのが基本ではないでしょうか。ではその「目的」とは何だったのか。

円安への国際的批判拡大前に動いた!?

黒田総裁の「円安終了予想」発言が飛び出す数日前、世界的な有力経済紙、英エコノミストの6月6日付け号に「Signs of a slowdown(世界経済に減速の兆し)」と題する記事が掲載されました。そのメイン・テーマは、「円安が他国で問題を引き起こしている」ということだったのです。

この記事によると、円安による第一の問題は日本の輸出企業の競争力が高まった結果、ライバルの輸出国が不利になったといったこと、そして第二の問題は、潜在的なデフレ効果、ということでした。

これと似たようなことが確かにこれまでもありました。たとえば、史上初めて1ドル=100円を割り込む米ドル安・円高、「超円高」が起こったのは1990年代半ばのことでしたが、その「超円高」が反転し、一転して1998年に148円まで米ドル高・円安が進む過程で、1997~1998年にアジア通貨危機が発生しました。これは、大幅かつ急速な円安が、アジア諸国の経済に悪影響をもたらしたことが一因とされました。

こんなふうに大幅かつ急速な円安は、輸出競合先になるアジア諸国の経済を悪化させる要因になる面があります。「アベノミクス円安」も、その1990年代半ば以上の水準となる1ドル=75円まで達した「超・超円高」反転に伴う大幅円安という側面があったわけですから、扱いを間違えると、第二アジアの通貨危機を招き、その戦犯視されかねなかったかもしれないでしょう。

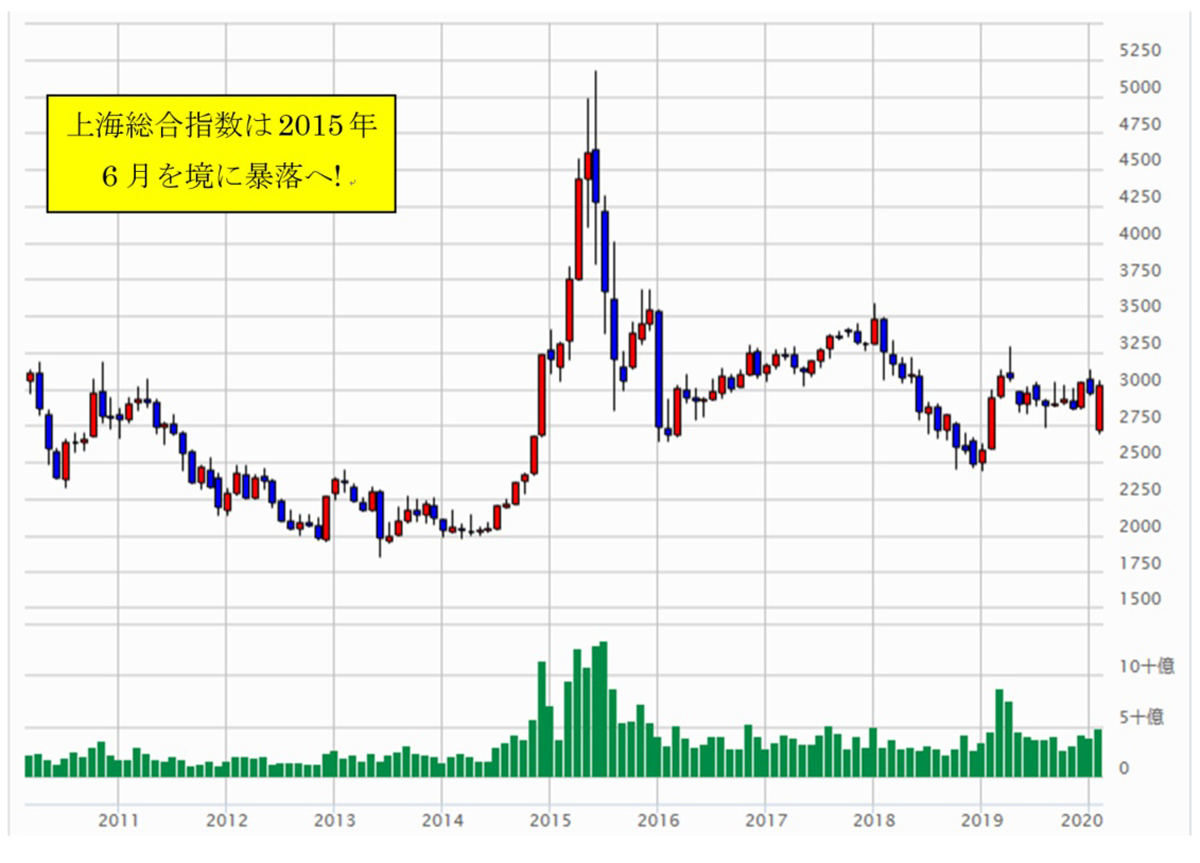

実際、第二アジアの通貨危機はともかく、中国株、上海総合指数は、まさにこの2015年6月に天井を打ち、暴落に向かいました。

-

【図表】上海総合指数の月足チャート(2010~2020年)(出所:マネックス証券分析チャート)

一種の中国株バブル破裂といった様相が広がっていったのです。その中で、もしもまだ円安が続いていたら、「日本政府は自分たちのことばかり考え円安誘導を続け、中国株暴落を招いた」といった批判が上がっても不思議ではなかったかもしれません。

黒田総裁は、元財務官僚、財務省では最終的に「国際部門のトップ」である財務官を異例の長期、3年も務めました。そんな黒田「元財務官」だからこそ、英エコノミスト誌の「円安弊害論」が国際的に拡大する前に円安幕引きに動いた可能性はあったでしょう。そしてそれに見事成功、それは結果的に最後の「黒田マジック」となったのです。