住まいの取得を考え始めた方であれば、「フラット35」の名前くらいは聞いたことがあると思います。また、固定金利が良いか変動金利にするか、返済期間はどのくらいにしようか、頭金はどのくらい必要かなど、いろいろなことが頭の中をめぐっているのではないでしょうか。

-

知っておきたい「フラット35」

「フラット35」はどのような仕組みなのか、どのような経緯で商品化されたのかを詳しく知ると、住宅ローンを借り入れる方法を検討する一助になるのではないかと思います。長期間の大きな借財ですので、「フラット35」に限らず、住宅ローンの仕組みを詳しく知っておくことは大切なことだと思います。

「フラット35」とは?

最初に「フラット35」について簡単に説明しておきましょう。「フラット35」とは、民間金融機関が販売し、住宅金融支援機構が証券化している、長期固定金利の住宅ローンのことです。特徴としては以下のようなものがあります。

最大、35年(長期優良住宅は50年)間の固定金利

全借入期間を通じて返済額を一定にでき、将来設計が立てやすい長期固定金利のメリットは大いにあります。低金利の時代は固定金利、高金利時代は変動金利を選択するのが基本的な考え方です。昔の住宅金融公庫の長期固定金利は5.5%の時代もありました。それに比較すると現在の金利は超低金利です。

保証料ゼロ、保証人不要、繰り上げ返済手数料ゼロ

住宅ローンの借入には保証人が必要です。多額の住宅ローンの保証人になる方を探すのは身内でも難しいので、保証人に代えて保証会社を利用して保証料を支払うのが一般的です。保証料は金利に組み込まれるケースもありますが、数10万にもなり、かなりの負担となります。

しかも、万一支払いが困難になっても保証会社が肩代わりしてくれるわけではありません。銀行のリスク軽減だけの意味合いでしかありません。

保証料ゼロということは、証券化により返済が滞るリスクは債権を購入した投資家が担うためであり、銀行はそもそも債権者の権利をすぐに住宅金融支援機構に売却するので、保証料は不要となります。

質の高い住まいを支援

自由宅金融支援機構の前身の住宅金融公庫の時代から、融資を受けるための建物の性能が定められていました。さらにそれが確実に施工されているかどうかの設計図書審査、工事中の中間検査、完了検査を受けることが必須です。

それぞれの過程で第3者の目が入るメリットは、それだけ建物の性能トラブルへのリスクを少なくできます。フラット35も同様の仕組みを引き継いでいます。

返済中の安心サポート

万一のことがあった場合に備えて、新3大疾病付機構団信や夫婦で加入できる独自の制度もあります。また、返済が難しくなった際に、多様な返済方法変更のメニューをそろえ、事情に合った返済方法のアドバイスを受けることができます。

返済が難しくなりそうと感じたのであれば、本格的に困難になる前に時間をおかずに相談すれば立て直すこともできるかもしれません。

なぜ「フラット35」の制度が作られたかのか

もともと住宅金融支援機構は住宅金融公庫として、長期固定金利の住宅ローンを直接取り扱っていました。住宅金融公庫だけではなく、厚生年金や国民年金からも加入者は融資を受けられ、多くの方がそれらからの融資で、ほぼ必要な融資額をまかなっていたのです。

長期固定金利の商品は、途中で市場金利が上昇すると、市場に見合わない金利での返済額でしか返済されず、民間金融機関で扱うにはリスクが高すぎるものだったのです。

しかし国鉄や郵政の民営化と同様に、民間の活性化のために、住宅金融公庫が住宅ローン市場を半ば独占している状況が問題視されてきました。そこで登場したのが、民間でもリスクなく商品化できる「フラット35」という証券化ローンだったのです。住宅金融公庫も直接住宅ローンを取り扱う機関ではなく、住宅金融支援機構として、民間が販売した長期固定金利の住宅ローンを買い取り、証券化して投資家に販売する事業が中心となる機関へ変化していきました。

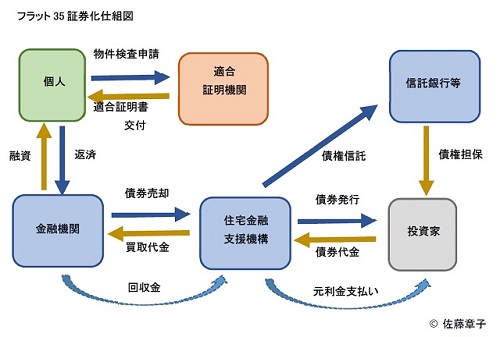

証券化ローンとは?

では、証券化ローンは具体的にどのような仕組みなのでしょうか。手順としては次の流れのようになっています。

- 金融機関(銀行等)は借入基準を満たした個人に住宅ローンを貸出する。

- 金融機関はこの住宅ローン債権を住宅金融支援機構に売却する。金融機関は、住宅金融支援機構から管理・回収業務を受託して手数料収入を得る。

- 住宅金融支援機構は金融機関から買い取った住宅ローン債権を「証券化」し、市場で投資家に販売(MBS発行)して発行代金を受け取り、これを金融機関に買取代金として支払う。

- 投資家は、債券として購入し、住宅金融支援機構から元利金を受け取る。

ポイントは、金利上昇のリスクを負う対象が金融機関から投資家に付け替えられていることです。同時に個人が返済している返済額は、投資家に債権の利息として支払われます。住宅金融支援機構が証券化した債権は、投資家にとって公的な信用力を背景とする高い格付け等が魅力となります。

-

「フラット35」証券化仕組み図

フラット35の仕組みをみると、相当綿密なリスク回避の仕組みとなっているとわかります。それでは変動金利の金利上昇のリスクは誰が負うのかと考えれば、それは当然住宅ローンを借り入れた債務者です。自分たちがどれほど金利上昇のリスクを負えるかを考え、リスク回避の方法も当然綿密に考えておかなければならないはずです。

■著者プロフィール: 佐藤章子

|

一級建築士・ファイナンシャルプランナー(CFP(R)・一級FP技能士)。建設会社や住宅メーカーで設計・商品開発・不動産活用などに従事。2001年に住まいと暮らしのコンサルタント事務所を開業。技術面・経済面双方から住まいづくりをアドバイス。