書店に家計簿が並び、来年こそはやりくり上手になってお金が貯まる家計にしたいと家計簿を手に取った方も多いかと思います。新年には気持ち新たに今年こそはと意気込むものの、気が付けば年末が来る繰り返しの方にも必ず貯まる方法はあります。

本気でお金を貯めたいと思うなら、ぜひやっていただきたいのが「先取り貯蓄」、「家計簿」、「予算分け」の3点セットです。これができればあとはやりくりをするだけで、気が付けば貯蓄体質になっているはずです。

-

ボーナスが出たら家計簿を見直そう

■家計簿の選び方

まず家計簿を選ぶ際に気を付けたいのが、「家計の流れが一目で分かる」家計簿がおすすめです。ただ書いたものを記録するのも悪くはありませんが、1カ月のお金の出入りが一目で分かる家計簿であれば、どこから見直しをすればよいのかも分かりやすいからです。

このコロナ禍では手取りの収入が減ったり、ボーナスが減額されたり支給されなかったりと家計が急変するケースもあります。家計簿を付けることで、どこから見直しができてすべきかといったことにいち早く気が付くことができます。家計の体力とも言うべき「貯蓄」を守るためにも、まずは家計簿を付けてお金の流れを把握しましょう。

■家計簿の種類とメリット・デメリット

家計簿には大きく分けて2種類あり、紙と電子(アプリやソフト)があります。

紙の家計簿のメリット・デメリット

紙はお金の記録を書き残すことで、記録や記憶を流すことなく、出費と向き合いながら反省することができます。また数字を客観的に眺めてみることで気付きにくかったムダに気付くことができます。瞬時にグラフ化することは苦手ですが、その日の出来事や食事などを日記のように記録できる良さがあります。

電子(アプリやソフト)家計簿のメリット・デメリット

電子の家計簿は、家計管理開始日や各費目の予算を入力しておくことで、使った金額から自動的に残金を計算して教えてくれたり、レシートをスマホのカメラ機能で撮るだけで入力や集計が簡単にできたりします。そして入力した情報をもとにどの費目が高いのかといった分析も、一目で分かるように工夫がされています。

最近増えつつあるクレジットカードなどのキャッシュレス決済の登録をしておくことで、キャッシュレス決済で支払った分も自動で反映されるものもありますので、複数のキャッシュレス決済を利用している場合は、管理がラクになるというのも電子家計簿のメリットと言えるでしょう。他にもパートナーと家計簿を共有する機能もあるので、家族で家計をやりくりする際にも便利です。

紙も電子にもどちらの家計簿でも言えることですが、ただ付けて満足するだけではなく、赤字になる原因を分析し、予算を見直し、予算内でやりくりする方法を考え、お金を貯める。この作業は必ず行いましょう。

■家計簿でつけておきたい項目

家計簿と予算分けはセットですが、悩むのが費目分けです。細かすぎると続かなくなってしまい、大雑把に分けてしまうとどんぶり勘定になってしまう……。 費目の分け方は、食費、外食費、日用品、美容・衣料費、交際・レジャー費、交通費、衣料費、こども費、予備費(その他)が一般的です。食費と外食費を一緒に管理しても構いません。そして食費は週単位、他の生活費は1カ月単位で予算の管理をすると予算が守りやすくなります。

-

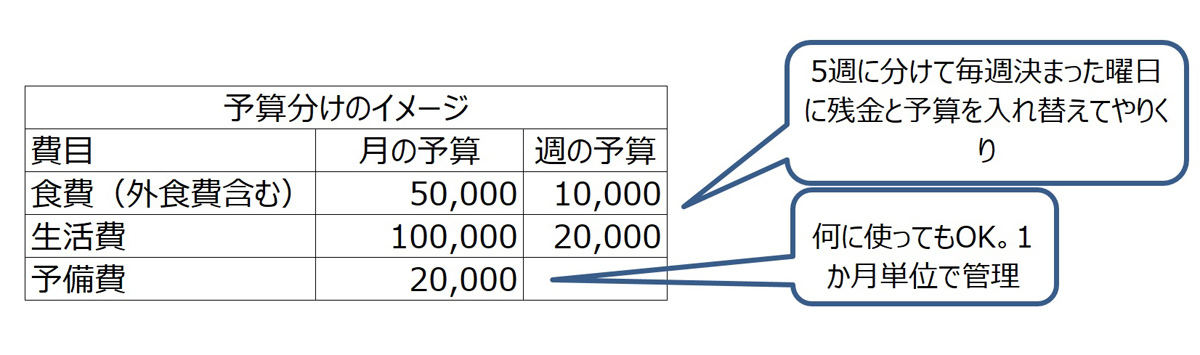

予算分けのイメージ(筆者作成)

例えば月の食費の予算が5万円であれば、1カ月を5週間として考えて、週1万円の予算でやりくりします。1週間が終わったら残金は繰り越しをせずに、また予算の1万円をお財布に入れて1週間やりくりをします。食費は食費専用の財布を使うとやりくりがしやすくなります。

細かく分けるのが苦手という方は、ざっくりと食費(外食費含む)、生活費、予備費の3つに分けて管理をしてみましょう。予算は食費と生活費はそれぞれ5週に分けて、予備費は1カ月で管理をします。予備費とは、食費や生活費、その他など予算からはみ出た出費をカバーするためのお金で、1~2万円程度あるとよいでしょう。

■家計を見直す

できるだけ家計簿は毎日付けるようにしましょう。1日5分決まったタイミングで付けると習慣化しやすくなります。家計簿を付けながら予算内に収めるにはどうすればよいのかを考えるようにするだけでも赤字を減らすことができます。

家計簿を見直すときには、どれだけ手取りの収入が減ったかによって見直す手順が異なります。

手取り収入~20%減

~20%減程度であれば、変動費の中でも比較的削りやすいレジャー費や交際費といった費目から見直していきましょう。食費や日用品といった生活に欠かせないものはできるだけ予算をキープするようにしましょう。

手取り収入~40%減

~40%減の場合、変動費に加えて固定費の見直しが必要です。固定費は水道光熱費、通信費といった料金プランや使い方を見直すだけでも安くなります。年々家計に占める通信費も高くなってきていますが、プランの見直しや格安スマホに乗り換えることで、大きく節約することができることもあります。また、聖域と言われている教育費も、本人の意思を尊重しながら習い事を絞ってその分を将来の進学費用に回すのも一案です。保険料も重複しているものはないか、加入しすぎていないかなどのチェックをしましょう。保険は素人判断をせずに、保険相談窓口を利用してアドバイスを受けるようにしましょう。

車は仕事や生活をするうえで必要な場合を除いて、休日に家族で車に乗る程度であれば思い切って処分するのも手です。1台処分することで、年間50万円程度の出費が抑えられるでしょう。必要なときはカーシェアリングやレンタカーの利用で済ませましょう。

手取り収入~50%減

~50%以上収入が減ってしまったら場合は、早急に上記の見直しにプラス住居費の見直しが必要になるでしょう。安い賃貸物件に引っ越したり、住宅ローンの支払いが厳しい場合は手放したり、支払い方法の変更も検討しましょう。

-

手取り収入の減収割合と見直し項目(筆者作成)

いずれも見直しに際して気を付けることは、優先順位の高い出費から予算を確保していくことです。例えば、レジャー費がなくなったとしても楽しみは減りますが、食費を確保しておけば食べることはできるので、生活することはできるはず。まずは生きるための生活費を優先的に捻出し、貯蓄という体力を削らない努力をすることが先決です。