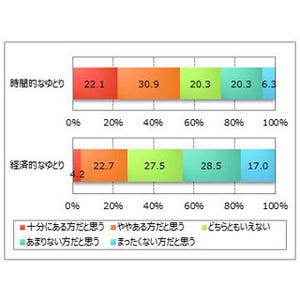

無駄を数値にしてみると年間の収入の損失が分かる--営業マン(ウーマン)の実践例!

住宅メーカーで住宅の営業職に従事していたときに、実践した例です。営業担当にはお客様に提示する見積金額に対して、一定のパーセントで値引きの権限がありました。多くの営業マンはこの権限ぎりぎりまで行使し、それ以上は上司の了解をもらって、かなりの金額を値引きしている人もいました。お客様の話をじっくり聞いて精一杯良いプランを考え、見積を吟味し、自分も納得して提示した見積に対して、いざ契約時に単純値引きを要求されると、それまでの仕事を否定されたようで、面白くありません。自分も技術者でしたので、設計や業者から提示された見積に不審なところがあると徹底的に追求し、根拠を提示させました。だから見積金額の妥当性には自信があったのです。

営業担当が持つ権限は各社ほぼ同じだと思いますので、お客様は競合他社の営業マンの動きを見て、同じように要求してくるのだと思います。あるとき、もし値引きをしなかったら年間どれ程の報奨金が上昇するかを計算してみました。

報奨金の算出は各住宅メーカーによって違うかもしれませんし、ないところもあるかもしれませんが、仮に粗利益の3%が報奨金だとします。値引き分は当然本来粗利益になったはずの金額ですので、年間損出金額を算出してみました。下記の例は実際のものではなくサンプルですが、大切なことは数値にしてみることなのです。1棟あたりの請負金額は2,500万円に設定していますが、私は2世帯住宅等が多く、1棟あたりの請負金額が高かったために、もし値引きを続けると年間の収入の損出はかなりなものになります。計算してみて非常に驚いたので、それ以降一切値引きをせずにすむ営業方法を心がけたものです。

|

|

(C)佐藤章子 |

1日のスケジュールを集計してみると…24時間は万民共通に与えられた資金

就寝や身支度、仕事、ゲームやLINE、SNSなどに使う時間を対象別に記述します。最初は3日間だけ試してみます。それだけでも自分の時間の使い方が見えてきます。必要に応じて1週間、1カ月と試してみます。あまり長く続けると負担ですので、短期間で傾向を把握して数カ月から1年後にどう変わったかを再チェックする方が効果的です。フリーランスであれば、営業から会計処理まで、一人何役もこなさなければならず、どれだけ仕事の効率を上げるかが日々問われます。

しかし、これからはサラリーマンでも勉強しなければ落ちこぼれる時代です。いかに時間を効率的に使うかで差がつきます。単に時間の有効活用の観点だけでなく、生活そのものが広がりすぎてしまっている点を考えなくてはなりません。日本人はスマホもPCもゲーム機もない時代、あくせく働いてきたのです。先行き不安であれば、過去のその恩恵の上に胡坐をかくのではなく、時間を有効に使いたいものです。昔と違っていろいろなものがあふれている分だけハンディがあると思います。時間の使い方次第では将来の収入が違ってくる可能性は大きいです。

下記の図は記入の事例です。白い部分はどうしても何をしていたか不明の時間です。のんびりリラックスする時間は重要です。問題なのは、怠惰に過ぎていく時間です。勤務している方は自由時間のみ記録しても良いかもしれません。やってみると結構自分が見えてきて面白いものです。

|

|

(C)佐藤章子 |

レシートチェックでわかる浪費金額--チリも積もれば山となる無駄の累計

私は若い頃、ブランド物や洋服や宝飾品、化粧品には、ほとんどといってよいほど興味がなかったにもかかわらず、サイフの中身の減りが早い傾向にありました。そこで、レシートを貯めて節約すべきだったと思う項目の金額を赤でマーキングして1カ月の合計金額を算出してみました。家計簿を付けるのが苦にならない方もいますが、簡単に自分の傾向が分かるこの方法が私にはあっていました。呑み代、外食費、嗜好品、菓子類、化粧品、衣服費など、テーマを決めてレシートを捨てないで、消費しなくても良かったと思われる部分に赤でチェックを入れ、1週間の赤マーク金額を集計してみます。本当に必要なものや楽しみのためのものなのか、惰性で買ってしまったものなのか考えながらマークするのがポイントです。

|

|

ボーナスはないものと考える!--ボーナスの端数を楽しみにする

現在はボーナスのない給与体系も増えていると思いますが、ボーナスが支給されるシステムであれば、ボーナスは全額貯蓄することをお薦めします。そもそもボーナスはたまたま会社の業績が予測より向上した場合に支給されるものです。高度成長期には業績好調が継続しましたので、ボーナスがあるのが当たり前の時期もありました。会社も月々の給与を抑えて報酬の一部を先送りできるメリットや業績不振のときに報酬を押さえられるメリットがありました。今の時代にボーナスに頼るようでは生活スタイルが膨張している証拠です。バブルが崩壊し、住宅ローンの返済の一部をボーナスで充当していて、そのために破綻するケースが多く見られました。資産として活用が可能な住まい以外のものの購入は、原則として月々の給与を貯蓄して充てるべきです。日常的に使用する家電・PCなどは耐用年数を考えると、毎年かなりの金額を買換えの準備金として貯蓄する必要がわかります。そうは言っても、全額貯蓄では物寂しいのも事実です。それで1万円単位の端数のみ楽しみのために使うようなルールを決めると良いと思います。

下図は26万円のボーナスであれば、20万円を貯蓄し、6万円を小遣いにします。家族で美味しいものを食べに行ったり、キャンプを楽しんだり自由に使える資金とします。端数は1万円ない場合も9万円以上ある場合もありますが、その時々の金額を工夫して目いっぱい楽しむ面白さがあります。

|

|

(C)佐藤章子 |

(※写真画像は本文とは関係ありません)

<著者プロフィール>

![]()

佐藤 章子

一級建築士・ファイナンシャルプランナー(CFP(R)・一級FP技能士)。建設会社や住宅メーカーで設計・商品開発・不動産活用などに従事。2001年に住まいと暮らしのコンサルタント事務所を開業。技術面・経済面双方から住まいづくりをアドバイス。