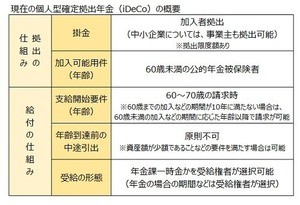

iDeCoについて加入条件やメリット・デメリットの理解と、運用していく金融機関の目安がついたところで、受け取り金額がどのくらいになるのかは想定しておきたいところ。もちろん運用成績で受け取り金額は違ってきますが、iDeCoシミュレーションを使えば簡単に結果が出てきます。そこで今回は、Milizeの総合ファイナンシャルツールの中にあるiDeCoシミュレーションを使い、拠出額などを入力して受け取り金額を見ていきましょう。

受け取り金額のシミュレーションをする

iDeCoシミュレーションはMilizeの他にも、様々な金融機関のHP上に計算ツールがあります。今回のシミュレーションでは、会社員の方を例に、年齢と加入状況変えてを3パターン作成してみました。ケース(1)では入力方法もあわせて説明していきましょう。

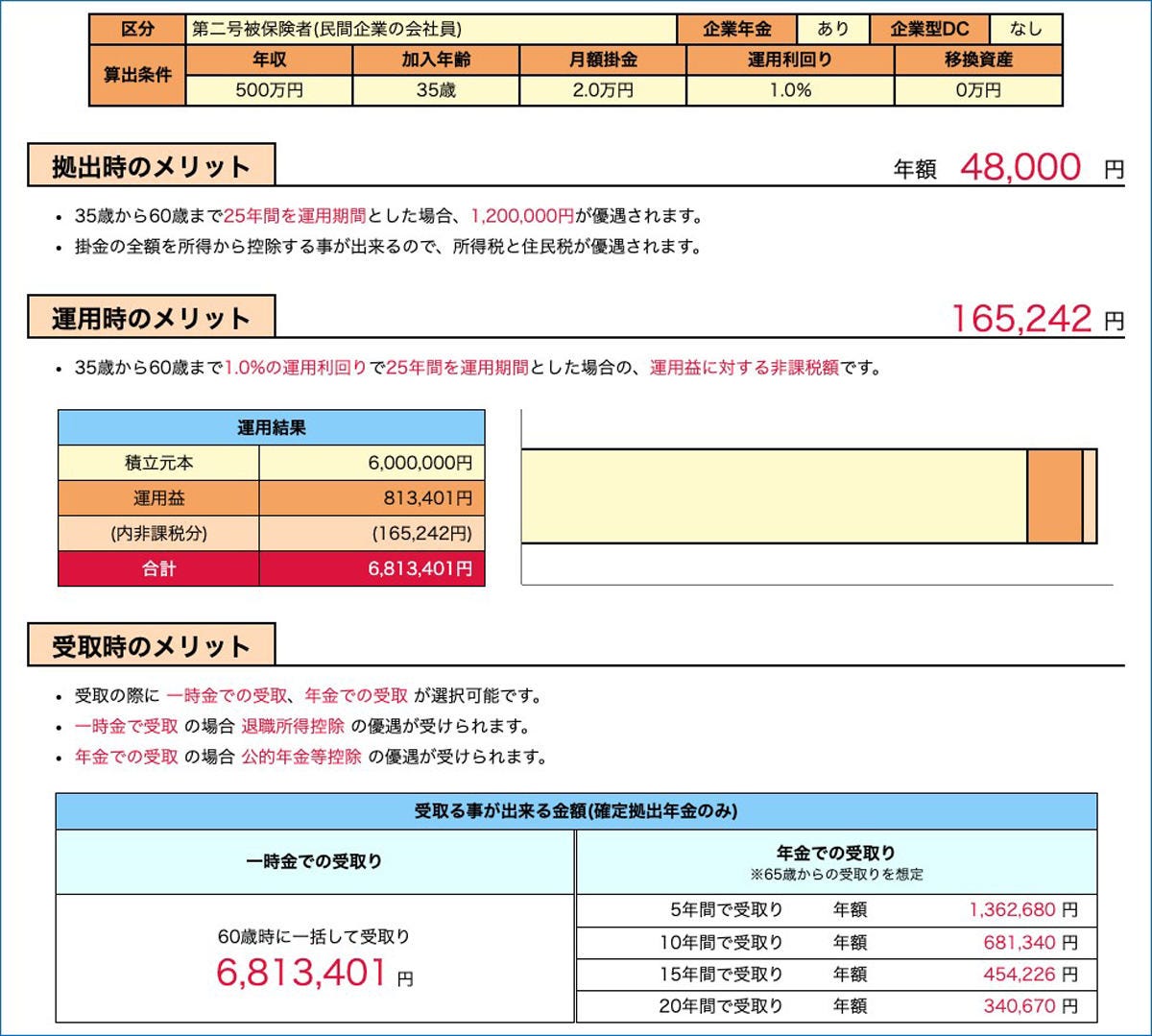

ケース(1) : 企業型確定拠出年金(企業型DC)を会社が導入している場合

・会社員35歳 / 年収500万円

・企業型確定拠出年金(企業型DC)を会社が導入している

・拠出額 20,000円(上限)

・運用利回り 1%

【操作】

はじめに職業を「会社員」、勤めている企業で導入している制度は「企業型確定拠出年金」を「あり」にチェックをしましょう。

-

「企業型確定拠出年金(企業型DC)・あり」にチェックを入れる

ケース(1)の条件を項目「年収・年齢・掛け金・運用想定利回り・移換資産」ごとに入力していき、「計算実行」をクリックします。

-

年収、年齢、掛け金、運用想定利回り、移換資産を入力し、「計算実行」をクリック

入力から結果を確認するまでの所要時間は1分以内です。どの程度節税で優遇されたのか、また受け取り時はいくらもらえるのか、一括と65歳からの年金受給パターンが表示されました。

-

企業型確定拠出年金ある場合の受け取り金額や非課税額が表示される

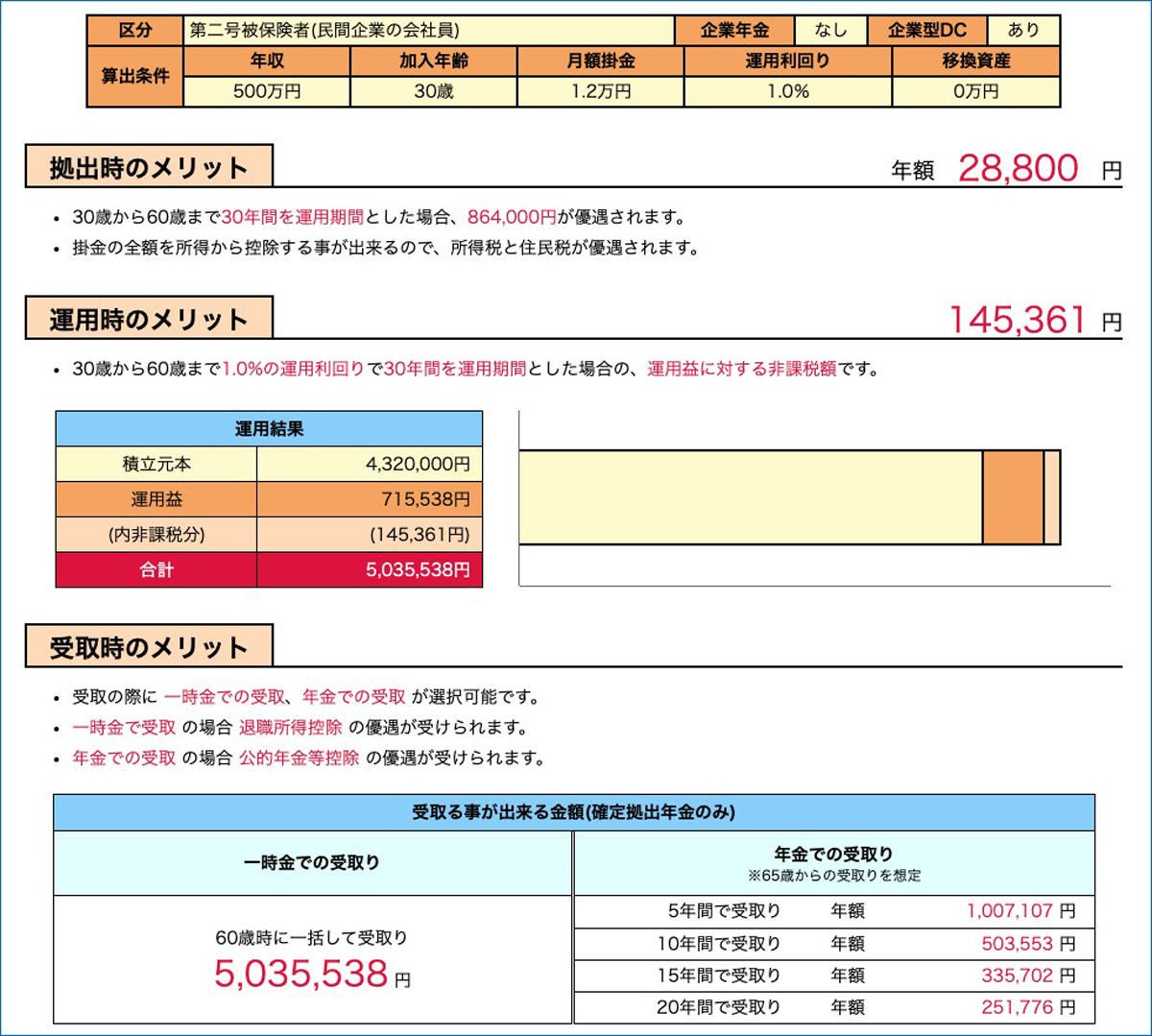

ケース(2) : 確定給付企業型年金(DB)が導入されている企業に勤めている場合

・会社員 30歳 / 年収500万円

・確定給付企業型年金(DB)が導入されている企業

・拠出額 12,000円(上限)

・運用利回り 1%

-

「企業年金(確定給付型年金)・あり」にチェックを入れる

-

企業年金がある場合の受け取り金額や非課税額が表示される

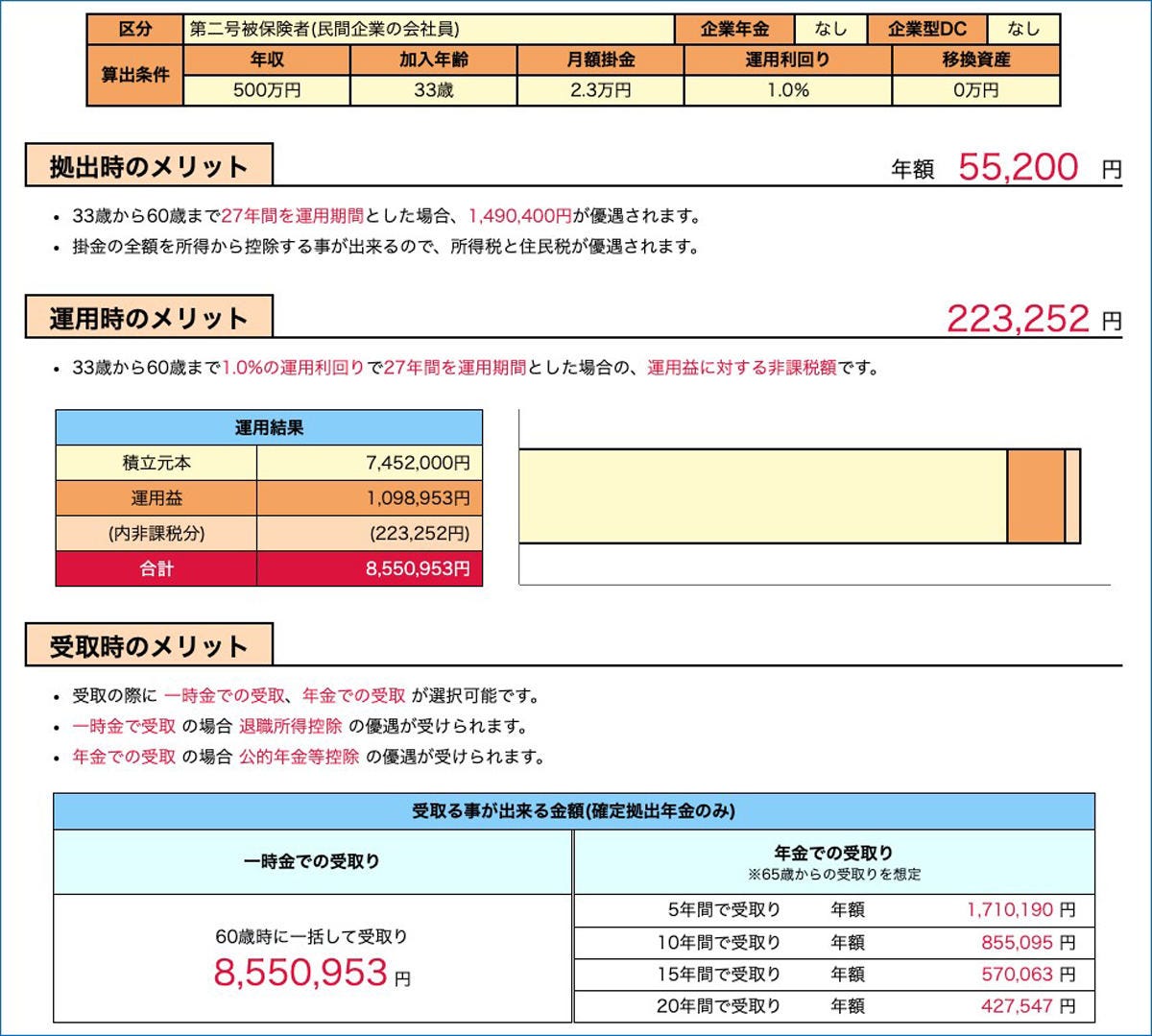

ケース(3) : 企業型DCも確定給付企業型年金(DB)も導入はなく、iDeCoのみの場合

・会社員 33歳 / 年収500万円

・企業型DCも確定給付企業型年金DBも導入はなく、iDeCoのみ

・拠出額23,000円(上限)

・運用利回り 2%

-

「企業型確定拠出年金(企業型DC)/企業年金(確定給付型年金)・なし」にチェックを入れる

-

iDeCoのみの場合の受け取り金額や非課税額が表示される

※運用の結果次第では元本を下回る可能性もありますので、ご注意ください。上記の条件には手数料分は含まれていませんので、算出された金額と実際の金額には差が出てきます。

受け取り方法も確認を

3パターンの年齢、拠出額、運用利回りは少しずつ異なりますが、年収に違いはありません。年収は厚生年金には影響してきますが、iDeCoは年収ではなく、加入期間・拠出額・運用利回り・手数料などで受け取り金額が変わります。

シミュレーションでチェックしていただきたいのが、一括と年金で受け取る場合を比較して見ることです。一括と年金のどちらが自分の老後生活スタイルに適した受け取り方か、金額を事前に知っておくことで老後のリタイアメントプランを組むことができますので、しっかり確認していきましょう。

※本記事に掲載した画面のデザインは予告なく変更される場合がございます。ご了承ください