所得控除の一つである扶養控除は、扶養親族がいる人が対象です。子どもや親、親族を養っている場合に受けられる控除で、控除額は扶養対象者の年齢によって異なります。この記事では、扶養控除の意味、および扶養控除の計算方法などを紹介します。

-

扶養控除やその手続き方法などについて紹介する記事です

扶養控除とは

扶養控除とは、所得税の納税者に所得税法上の控除対象扶養親族となる人がいる場合に受けられる所得控除のひとつです。基本的には扶養親族が要件に当てはまる場合に受けられます。ただし、同じ人が重複して控除対象扶養親族となることはできない点に注意しましょう。

扶養控除の対象となる扶養親族の範囲

控除対象扶養親族となるには、その年の12月31日時点で下記の要件すべてに当てはまることが必要です。ただし、納税者が年の途中で死亡または出国する場合は、そのときの現況をもとに判断します。

- 配偶者以外の親族(6親等内の血族及び3親等内の姻族)または都道府県知事から養育を委託された児童、または市町村長から養護を委託された老人である

- 納税者と生計をともにしている

- 年間の合計所得金額が48万円以下である

- 青色申告者の事業専従者としてその年を通じて一度も給与の支払われていない、または白色申告者の事業専従者でない

- その年12月31日現在の年齢が16歳以上

ひとつでも当てはまらない場合には、対象外となります。

親族とは

親族とは、6親等内の血族と配偶者、3親等内の姻族のことです。控除対象扶養親族となるには、その年の12月31日現在の年齢が16歳以上であることがさらに求められます。血がつながっている親族の範囲例は下記の通りです。

| 1親等 | 父母、子 |

| 2親等 | 孫、祖父母、兄弟姉妹 |

| 3親等 | ひ孫、曾祖父母、おじ、おば、甥、姪など |

| 4親等 | いとこ、祖父母の兄弟姉妹など |

| 5親等 | いとこの子、父母のいとこなど |

| 6親等 | 祖父母のいとこなど |

血がつながっていなくても、自分または親族の結婚により上記の関係になっている場合は姻族であり、3親等内が対象です。

遠縁でも血のつながりがある人なら、控除対象扶養親族になります。

扶養の判断時期

扶養の対象になるかどうかの判断時期は「その年の12月31日」です。ただし、扶養者および被扶養者がその年の途中で亡くなった場合、それぞれその死亡時の現況で判断します。

配偶者控除との違い

納税者に所得税法上の控除対象配偶者がいる場合は、扶養控除ではなく配偶者控除または配偶者特別控除の対象となります。

配偶者控除や配偶者特別控除には、控除対象配偶者だけでなく、納税者にも所得要件が設けられており、所得が上がると控除額も下がる点が最大の違いです。

扶養控除の金額

扶養控除の金額は、扶養親族の年齢や同居の有無などによって異なります。控除額は下記の通りです。

| 区分 | 控除額 | |

| 一般の控除対象扶養親族 | 38万円 | |

| 特定扶養親族 | 63万円 | |

| 老人扶養親族 | 同居老親等以外の者 | 48万円 |

| 同居老親等 | 58万円 | |

特定扶養親族とは、その年の12月31日現在の年齢が19歳以上23歳未満の控除対象扶養親族のことで、老人扶養親族とはその年の12月31日現在の年齢が70歳以上の控除対象扶養親族のことです。

-

扶養控除の概要や扶養控除の対象となる扶養親族の範囲に気をつけましょう

扶養控除の計算方法

扶養控除の対象となるかどうかにおいては、所得要件が設けられています。まずは所得が対象となるかどうかを計算して判断しましょう。

扶養親族の収入から所得を計算

まずは扶養親族の収入から、合計所得金額を算出しましょう。

例えば、収入が給与所得のみの場合は、給与所得控除を差し引いた金額が所得となります。扶養親族に不動産所得など給与所得以外の所得があれば、それらの所得を加算して合計所得金額を算出しましょう。

扶扶養控除の対象となるケース

扶養控除の対象となるのは、その扶養親族の所得が48万円以下である場合です。

収入が給与収入だけの場合、給与収入が103万円以下であれば、給与所得控除額の55万円を差し引くと合計所得金額は48万円以下となるため、扶養控除を受けられます。

扶養控除の対象となるかのシミュレーション

扶養控除の対象となるかどうか、実際に計算式を用いてシミュレートしてみましょう。

- 例1: 給与収入96万円のみの場合

給与所得= 給与収入- 給与所得控除= 96万円- 55万円= 41万円

合計所得金額41万円は、48万円以下であるため、扶養控除を受けられます。

- 例2: 給与収入が72万円、不動産所得12万円の場合

給与所得= 給与収入- 給与所得控除= 72万円- 55万円= 17万円

合計所得金額= 給与所得の金額+ 不動産所得の金額= 17万円+ 12万円= 29万円 合計所得金額29万円は、48万円以下であるため、扶養控除の対象です。

扶養親族の合計所得金額要件が変更

令和2年分から扶養親族の合計所得金額要件が引き上げられ、令和元年まで38万円以下であったものが48万円以下となりました。これにより、これまで対象でなかった人も扶養親族に組み入れられるようになっています。

-

扶養控除の対象となるかどうかは所得を計算して判断しましょう

扶養控除を受けるための手続き

扶養控除を受けるためには、年末調整または確定申告で手続きが必要です。手続き内容によっては証明書が必要となります。

会社員は年末調整、個人事業主は確定申告で申請

会社員が扶養控除を受ける場合には、通常は年末調整で手続きします。確定申告が必要な会社員や個人事業主、経営者などは、確定申告で手続き可能です。

下記のような場合、会社員でも確定申告が必要となります。

- 給与の年間収入金額が2,000万円超

- 給与所得・退職所得以外の所得が20万円超(1カ所から給料をもらっている場合)

- 年末調整されなかった給与収入と給与所得、退職所得以外の所得との合計額が20万円超(2カ所以上から給料をもらっている場合)

- 同族会社の役員などで、貸付金の利子や資産の賃貸料などを受け取っている

- 災害減免法により源泉徴収の猶予などを受けている

- 源泉徴収していない、または退職所得について税額が源泉徴収された金額よりも多くなる

人によって必要となる手続きが異なる点に注意しましょう。

■年末調整で手続きする方法

年末調整で扶養控除の計算をする場合、給与所得者の扶養控除等(異動)申告書に記入して提出します。配偶者控除や寡婦控除、障害者控除なども同じ書類で申告可能です。

書類には控除対象扶養親族の氏名やマイナンバー、生年月日や所得の見積もりなどを記入してください。

■確定申告で手続きする方法

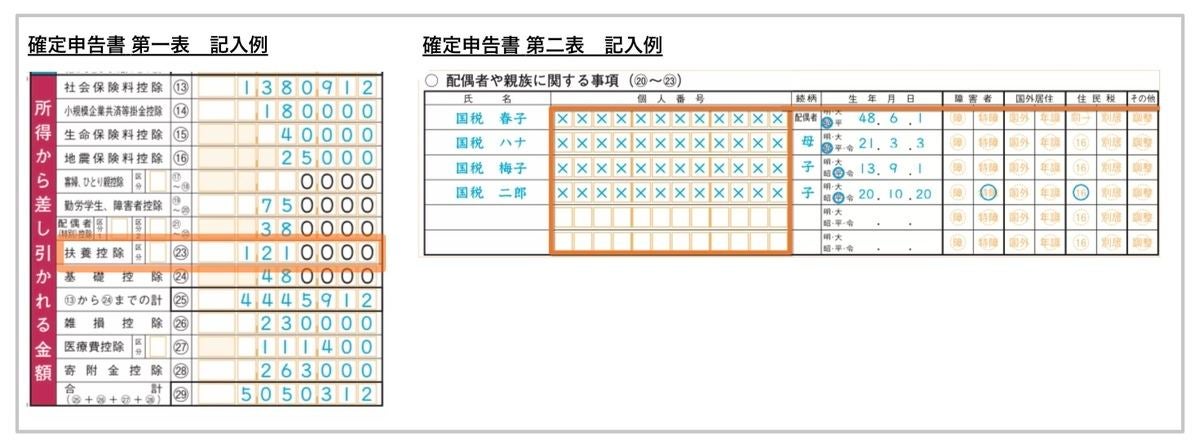

確定申告で扶養控除の手続きをする場合、確定申告書の該当欄へ記入します。記入例は下記の通りです。

-

確定申告で扶養控除を受ける場合の確定申告書への記入例です

第一表の「扶養控除」欄には合計額を記入して、第二表には控除対象扶養親族のマイナンバーや続柄、生年月日などを記入してください。e-Taxを利用する場合も、入力すべき内容は同じです。

添付書類が必要な場合もある

扶養控除を受ける際、添付書類の提出が必要なケースがあります。必要書類は下記の通りです。

- 非居住者である親族に係る扶養控除を受ける場合は親族であることの証明書

- 非居住者である親族に係る扶養控除を受ける場合は送金を証明できる書類

必要に応じて、年末調整や確定申告で提出してください。

-

扶養控除を受けるためには年末調整または確定申告で手続きしましょう

扶養控除以外の控除

会社員や個人事業主、経営者問わず所得税の納税者であれば、扶養控除以外に受けられる控除がありますので、忘れずに申告しましょう。扶養控除以外の控除を紹介していきます。

給与所得控除・基礎控除

特別な支出がない場合でも、一定の所得があるだけで受けられる控除がいくつかあります。代表的なものは下記の通りです。

| 控除の種類 | 対象者 |

| 給与所得控除 | 給与所得者 |

| 基礎控除 | 合計所得2,500万円以下の納税者 |

| 青色申告特別控除 | 青色申告者 |

| 公的年金等控除 | 年金受給者 |

自分の所得で受けられる控除はどれなのか判断して、活用してください。

会社員が年末調整で手続きできる所得控除

会社員なら年末調整で手続きするだけで、利用できる控除がいくつかあります。それぞれの概要を紹介します。

| 控除の種類 | 控除の概要 | 年末調整での提出書類 |

| 生命保険料控除 | 生命保険を支払った人が対象 最高12万円 |

給与所得者の保険料控除申告書 |

| 地震保険料控除 | 地震保険料を支払った人が対象 最高5万円 |

|

| 社会保険料控除 | 社会保険料を支払った人が対象 全額控除 |

|

| 小規模企業共済等掛金控除 | 小規模企業共済等掛金を支払った人が対象(iDeCoなど) 全額控除 |

|

| 配偶者控除・配偶者特別控除 | 合計所得金額が1,000万円以下で、合計所得金額が133万円以下の生計をともにする配偶者がいる人 | 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書 |

| 所得金額調整控除 | 給与等の収入金額が850万円を超える給与所得者で 23歳未満の扶養親族がいる、本人・家族が障害者などの事情がある |

|

| 寡婦控除 | 寡婦である納税者 | 給与所得者の扶養控除等(異動)申告書 |

| ひとり親控除 | ひとり親である納税者 | |

| 勤労学生控除 | 勤労学生である納税者 | |

| 障害者控除 | 納税者本人または家族が障害者 |

何らかの事情で年末調整できなかった場合には、確定申告すると控除を受けられます。

確定申告での手続きが必要な控除

年末調整では手続きができないものの、確定申告することで受けられる控除があります。代表的なものを紹介します。

| 控除の種類 | 控除の概要 |

| 雑損控除 | 本人または生計をともにする親族が災害・盗難・横領などにより資産について損害を受けたとき |

| 医療費控除 | 医療費が一定額を超えたとき |

| 寄附金控除 | 国や地方公共団体、特定公益増進法人などに対して特定寄附金を支出したとき ふるさと納税ワンストップ特例を活用すると確定申告不要 |

生活の中での出費でも控除を受けられることもありますので、当てはまるなら必ず申告しましょう。

-

扶養控除以外にも申告することでさまざまな控除を受けられます

扶養控除以外の主な所得控除計算方法の概要

扶養控除以外の所得控除を受ける場合、控除額を計算して申告しましょう。控除額の計算方法の概要を紹介します。

■基礎控除

基礎控除は所得税額の計算をする場合に、総所得金額などから差し引くことができる控除です。控除額は下記の通りです。

| 納税者本人の合計所得金額 | 控除額 |

| 2,400万円以下 | 48万円 |

| 2,400万円超2,450万円以下 | 32万円 |

| 2,450万円超2,500万円以下 | 16万円 |

| 2,500万円超 | 0円 |

令和2年分から金額が変更になっていますので、間違えないよう注意しましょう。

■配偶者控除・配偶者特別控除

配偶者控除または配偶者特別控除の適用を受けるには、合計所得金額が1,000万円以下の人で、合計所得金額が133万円以下の生計をともにする配偶者がいることが必要です。

給与所得者の場合は「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」で手続きを行いますが、下記のように申告書に記載の表をもとに控除額を判断します。

-

給与所得者の配偶者控除等申告書の記載例です

まずは納税者本人の所得を記入したうえで、配偶者の控除についても記入してから、控除額を判断してください。

■生命保険料控除

納税者が生命保険料・介護医療保険料・個人年金保険料を支払ったとき、支払額に応じて各4万円まで控除されます。

ただし、平成23年12月31日以前に締結した保険契約の場合は、旧生命保険料と旧個人年金保険料で最高5万円まで控除されます。

すべての生命保険料控除を合計して、控除されるのは最高12万円までです。

■地震保険料控除

納税者が地震による損害担保目的の保険料・掛け金を支払った場合、地震保険料控除を受けられます。控除額は下記の通りです。

| 区分 | 年間の支払保険料の合計 | 控除額 |

| 地震保険料 | 5万円以下 | 全額 |

| 5万円超 | 5万円 | |

| 旧長期損害保険料 | 1万円以下 | 全額 |

| 1万円超2万円以下 | 支払金額× 1/2+ 5,000円 | |

| 2万円超 | 1万5,000円 | |

| 両方がある場合 | それぞれの合計額(最高5万円) |

旧長期損害保険料は、平成18年12月31日までに締結した契約で更新していないものが対象です。

■医療費控除

医療費控除の金額は、下記で計算した金額かつ最高で200万円です。

医療費控除の金額= (実際に支払った医療費の合計額- 保険金などで補填された金額)- 10万円

また、医療費控除の特例であるセルフメディケーション制度では、特定一般用医薬品等購入費の支払いで1万2,000円を超える金額を、8万8,000円を限度として控除を受けられます。

なお、医療費控除を受けるには、確定申告が必要です。

■寡婦控除

寡婦とは、その年の12月31日に、いわゆる「ひとり親」に該当せず、下記の要件に当てはまる人です。

- 夫と離婚後未婚で扶養親族がいて合計所得が500万円以下

- 夫と死別後未婚または夫が生死不明な場合に、合計所得が500万円以下

上記の要件に当てはまる場合には、寡婦控除として27万円の控除を受けられます。

ひとり親控除

納税者がひとり親である場合、所得控除を受けられます。ひとり親控除を受けるには、下記すべての要件に当てはまることが必要です。

- 事実婚状態にない

- 生計をともにする子(その年の総所得金額等が48万円以下)がいて、他の人の扶養親族や同一生計配偶者になっていない

- 合計所得金額が500万円以下

上記の要件に当てはまると、35万円の控除を受けられます。

■勤労学生控除

納税者本人が勤労学生であるときも、所得控除を受けられます。勤労学生控除は、下記すべての要件に当てはまる人が対象です。

- 給与所得など勤労による所得がある

- 合計所得金額が75万円以下かつ勤労に基づく所得以外の所得が10万円以下

- 特定の学校の学生、生徒である

上記の要件に当てはまると、27万円の控除を受けられます。

■寄附金控除

納税者が国や地方公共団体、特定公益増進法人などに対して、下記のような特定寄附金を支払った場合に寄附金控除の対象となります。

- 国、地方公共団体への寄附金

- 公益性の高い法人への寄附金

- 一定の特定公益信託

- 政治活動に関する寄附金のうち一定のもの

- 認定NPO法人に対する寄附金

- 特定新規中小会社により発行される特定新規株式(1,000万円まで)

その年に支出した特定寄附金の額の合計額、またはその年の総所得金額等の40%相当額を比較して、低い金額から2,000円を差し引いた金額が寄附金控除の金額です。

■障害者控除

納税者本人に加え、同一生計配偶者や扶養親族が所得税法上の障害者に当てはまる場合、一定額の所得控除を受けられます。同一生計配偶者とは、合計所得金額が48万円以下かつ青色事業専従者等を除く配偶者のことです。

障害者の区分によって障害者控除の金額は異なります。

| 区分 | 控除額 |

| 障害者 | 27万円 |

| 特別障害者 | 40万円 |

| 同居特別障害者 | 75万円 |

該当する場合には、年末調整や確定申告で必ず申告しましょう。

■雑損控除

災害・盗難・横領などが原因で資産に損害を受けた場合も、所得控除の対象です。下記要件のいずれかに当てはまる場合が対象となります。

資産の要件

- 資産の所有者が納税者本人、または配偶者・生計をともにする親族(その年の総所得金額等が48万円以下)

- 棚卸資産・事業用固定資産等・生活に通常必要でない資産のいずれにも該当しない

損害の原因(下記いずれか)

- 自然災害

- 火災、火薬の爆発など人為的な異常災害

- 害虫などの生物による異常災害

- 盗難

- 横領

雑損控除の金額は、下記のうち多い方の金額です。

- (差引損失額)- (総所得金額等)× 10%

- (差引損失額のうち災害関連支出の金額)- 5万円

なお、手続きには確定申告が必要となります。

全額控除されるもの

所得控除の中には、下記のように支払った金額の全額が控除されるものもあります。

- 社会保険料控除

- 小規模企業共済等掛金控除

iDeCoや家族の国民年金なども対象ですので、抜けのないように申告しましょう。

-

扶養控除以外の所得控除も受けられるよう計算して申告しましょう

扶養親族がいるなら扶養控除の申告を

子どもや親、親族などを扶養していると、日々の支出が多いため、負担が大きくなってしまい大変です。扶養控除はそのような個人の事情を加味して、所得控除を受けられる制度です。活用すると一定額の所得控除を受けられ、所得税の負担を軽くしてくれます。

控除対象扶養親族となるには、12月31日現在の年齢が16歳以上かつ年間の合計所得金額が48万円以下であることなど、いくつかの要件に当てはまることが必須です。扶養控除の金額は年齢や同居の有無などによって異なり、38万円~58万円まで(特定扶養親族は63万円)の範囲で定められています。

扶養控除を受けるには年末調整や確定申告での申告が必要ですので、当てはまる場合には忘れずに申告して、控除を受けてください。