老後の生活費の準備がゼロと言っても、その背景は様々です。人によって間に合う年齢も異なるでしょう。サラリーマンと自営業でも大いに違いがあります。より多く準備する必要がある自営業の方を中心に年金のことを考えてみましょう。

-

老後の貯金が0円、何歳まで間に合う?

自営の夫婦で考えてみよう

老後の貯金が0円というケースは若い世代はともかく、一定の年齢以上の方を考えると給与所得世帯には少ないように思います。どちらかというと自営業の方々が、「定年がなくいつまでも働けるから」、「事業に投資してしまっている」などで、預貯金が少ないというケースが考えられそうです。そうした方々で、国民年金の保険料も支払っていなければ、まさに老後の備えがゼロ状態となるでしょう。

そこで、自営の方を例に考えてみましょう。下記の条件で、どのように老後の資金を確保するか考えてみます。

【条件設定】

・夫婦で自営している

・ともに40歳、子供2人

・預貯金は運転資金と学資保険を除いて、100万円程度

・80歳程度まで働く予定

・夫婦ともに国民年金未加入

・店舗兼住宅は夫婦の共有名義

この夫婦の課題は以下の通りとなります。

(1)老後の生活費は80歳までは、原則事業でまかなえるか

※若い時ほど収入を得られないかもしれませんが、教育費の負担もなくなり、65歳以上は年金保険料の負担もありませんので、それらを加味して考えます。

(2)80歳以降の生活費はどうするか

(3)一人になった時、事業は続けられるか、また年金が半額となるので生活費はどうするか

(4)その他の医療費など不測の事態に備える費用をどうするか

国民年金に加入しよう

国民年金の制度は、老後の年金だけではありません。万一所定以上の障害を負ってしまったときには、生涯にわたって障害基礎年金を受け取ることができます。

国民年金第1号被保険者及び任意加入被保険者の1カ月当たりの保険料は16,410円です(令和元年度)。また平成31年4月分からの年金額は、保険料支払い義務のある20歳~60歳までの40年間保険料を支払った場合は、満額780,100円受け取れます。

仮にともに40歳0か月として、年金は遡って2年間は後納できます。また、60歳から65歳未満の間は任意加入が可能です。したがって、夫婦は最大27年間(324か月)の加入期間を得られます。年金額は現在の計算で……780,100円×27年(324か月)/40年(480か月=満額月数)×2人分=1,053,135円となり、約100万円で、生活費としてはかなり不足しています。

そこで年金の繰り下げを考えてみましょう。80歳まで働くという前提ですので、年金の受け取りを遅くすることが可能です。仮に70歳からの受け取りにした場合は、年金額は42%の割増なので、二人とも70歳まで繰り下げした時の年間受取額は……1,053,135円×1.42=1,495,452円となります。

持ち家であっても、やはり二人分の生活費としては不足するでしょう。そこで、80歳のリタイアまでに、70歳から受け取る年金分をそっくり貯めると仮定してみると……1,495,452円×10年間=14,984,520円分の老後資金がたまります。

90歳までは、年金と上記の資金を取り崩すと考えると、自営を廃業しても最低限の生活費はプールできます。年金と資金を合わせて、月々25万円程度となります。

老齢基礎年金でカバーできない不足分は?

40歳の夫婦がこれからの人生で、年金で受け取る分を除いて不足する資金はどのようなものがあるでしようか。病気やケガ、教育費は子供の人数や考え方で変わりますので、それぞれ計算してみてください。

(1)病気やケガの際の治療費

(2)学資保険で不足する教育資金

(3)90歳以降の生活費

夫が90歳、妻が95歳まで長生きすると仮定して、妻が90歳以降の不足金額は、一人分の生活費を月々13万円程度とすると、年金は一人分しかもらえませんので、月々6万2千円程度となり、残り6万8千円が不足します。トータル……68,000円×12ヶ月×5年間=408万円不足します。

(4)配偶者死亡の際の生活費

設定は夫が90歳まで生きると仮定していますので、不足金額は上記の(3)の数値と一致しますが、それ以外のケースも考えておいてください。年金が一人分になるのがポイントです。

老後の資金の不足分は408万円となります。年金に即時加入する前提で、この金額を用意可能な年齢がこの夫婦の間に合う年齢となります。今からスタートして、バリバリ働ける60歳までに用意するとすると、年間約20万円、月額1万7千円の貯蓄が必要です。それに上記(1)と(2)の資金を加味して考えます。

国民年金基金等の2階建て部分の年金に加入する、貯蓄をする、廃業後は店舗を貸す、売却して田舎に移転等、資金作りはいろいろ方法があります。

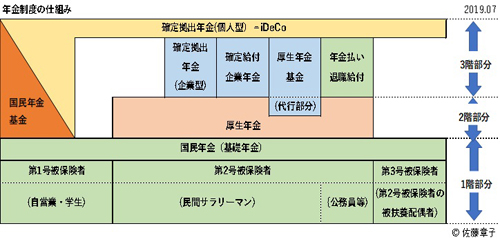

サラリーマン家庭の年金は2階建て以上

サラリーマンの年金は上記自営業が受け取る老齢基礎年金の部分は全く同じ考え方です。厚生年金に加入していれば国民年金分の保険料も支払っていることになります。扶養配偶者の国民年金保険料も同様の扱いです。従って、厚生年金加入期間は国民年金にも加入している形になります。したがって国民年金から老齢基礎年金が支給され、その上で老齢厚生年金が上乗せされます。その他、厚生年金基金等の3階部分に加入している方も。もちろん扶養配偶者も扶養となっている期間分の老齢基礎年金を受け取る権利があります。

-

年金制度の仕組み

サラリーマンの年金について具体的な例にとって考えてみましょう。22才から働いて現在40歳、65歳まで厚生年金に加入するものと仮定。20歳~21歳の2年間は学生納付特例を利用⇒現在免除されていた保険料を追納していないものとします。

60才までで老齢基礎年金は38年間分となります。2年分を任意加入して満額にすることもできます。また、本来65歳から支給される老齢基礎年金を70歳から受け取るように繰り下げも可能です。金額は一律ですので、上記自由業のケースにならって計算してみてください。

2階建て部分の厚生年金は、その時々の月収に応じて異なります。給与から差し引かれる保険料もそれに応じた金額に変化します。厚生年金も70才から受け取る繰り下げ支給が可能で、老齢基礎年金同様に42%年金額が増えます。

70才まで働いた報酬のみで生活でき、かつ、老齢基礎年金と老齢厚生年金双方を繰り下げれば、70歳からの年金額は相当増えます。ちなみに、繰り下げは66歳~70歳まで1歳ごとに設定が可能です。

ただし自営業と違い、サラリーマンの方だと80歳まではなかなか働けないでしょう。年金額と働ける限界年齢を考え、不足金額を算定ください。

.jpg)