「住まい給付金」は、消費税が5%から8%に上昇するのに伴い、住宅取得者の負担軽減のために、収入に応じた支給制度が設けられました。平成30年の暮れに発表された「平成31年度税制改正大綱」によると、消費税10%への上昇に伴って、住まい給付金の給付額の拡充が盛り込まれました。消費税増額分と比較して、どの程度の給付増となるのでしょうか。

-

「すまい給付金」はどれくらいもらえる?

すまい給付金の給付額

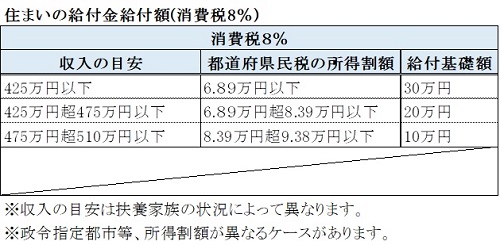

住まいの給付金は、その特性から収入の低い場合により多く支給されます。下記は消費税8%と10%の場合の給付額の表を比較してみましょう。収入を500万円とすると消費税8%の時の支給額は10万円です。10%の時は40万円となります。住まいの価格(消費税の対象となる建物価格)を2,000万円とすると

消費税8%の時の負担→2,000万円×消費税8%-住まい給付金10万円=150万円

消費税10%の時の負担→2,000万円×消費税10%-すまい給付金40万円=160万円

住まい給付金を利用すると消費税増税による負担増は10万円となります。

-

「すまい給付金」給付額(消費税8%)

-

「すまい給付金」給付額(消費税10%)

最近は夫婦で共有登記をするケースも多いと思いますが、給付額は上記の給付基礎額をベースに登記上の持分比率に応じて計算されます。

給付基礎額×登記上の持分比率=給付額

例えば夫婦の共有名義の時の計算式は、下記のようになります。夫の持分60%、妻の持分40%、夫の給付基礎額20万円、妻の給付基礎額30万円と仮定すると、下記の計算式となり、夫婦の合計給付額は24万円となります。

20万円×60%+30万円×40%=12万円+12万円=夫婦の給付額合計 24万円

対象となる住宅の要件

住まい給付金は新築住宅だけでなく中古住宅の購入にも適用されます。住宅ローンを利用しない現金取得者にも適用されます。それぞれ対象となる要件がありますので、ご注意ください。特に中古物件の売買は個人間で行う場合には消費税はかかりません。したがって住まい給付金の対象とはなりません。売主が宅地建物取引業者の時は消費税の対象となりますので住まい給付金も対象となります。

-

「すまい給付金」の対象となる住宅要件

住まい給付金の対象者

上記の住宅要件の他に、対象住宅の登記上の持分を有していて、2021年12月までに引き渡し、入居することが条件となります。入居直後から引き渡し後1年3か月以内の間に申請可能です。消費税10%になる2019年10月の6か月前までに請負契約したときは引き渡しが増税後でも8%の税率が適用されますので注意ください。

前回の『住宅ローン減税の控除期間3年間延長について』でも述べたのですが、住まいに関する優遇措置を受けた金額分は、できれば別会計で将来や万一の場合に備えることをお勧めします。

「すまい給付金」はあくまで増税分の負担減という意味合いです。あらかじめ「すまい給付金」を計算して、その分をあてにして住まいを取得される方はないとは思いますが、家具などの購入に充てたいところかもしれません。住まいの取得は大きな借財を伴うだけにリスクもありますが、住まいという資産が残るということは、上手に管理すればリスク回避にもなりえます。そのためにも、少なくとも優遇措置分はプールしておくことをお勧めします。

■著者プロフィール: 佐藤章子

|

一級建築士・ファイナンシャルプランナー(CFP(R)・一級FP技能士)。建設会社や住宅メーカーで設計・商品開発・不動産活用などに従事。2001年に住まいと暮らしのコンサルタント事務所を開業。技術面・経済面双方から住まいづくりをアドバイス。