老後の収入源として大きな割合を占める公的年金。できれば少しでも年金額を増やしたいですね。老後にもらう「厚生年金」は、会社員として保険料を払った期間と年収に応じて増えますが、自営業・会社員に関係なく国民全員がもらう「国民年金(老齢基礎年金)」は国が決めている一定の年金額以上に増えることがありません。

それでも実は、年金を遅めにもらう「繰下げ受給」をすれば年金額を増やすことは可能です。今回は、繰下げ受給の制度と注意点を説明します。

-

国民年金の繰下げ受給って?

国民年金の繰下げ受給の仕組み

本来の老齢年金開始年齢である65歳まで待たずに早く年金をもらい始めるのが「繰上げ受給」。それとは逆に、本来の65歳よりも後にもらい始めることを「繰下げ受給」といいます。

繰上げ受給と同様に、繰下げ受給は月単位で繰下げることができますが、65歳からの1年間は月単位での繰下げができません。最短で66歳から月単位での繰り下げ請求可能です。

なお、繰下げの年齢に制限はなく、ずっと先延ばしにすることも可能です。しかし、先延ばしにすればするほど年金額が増えるというわけではない点には注意が必要です。

繰下げ受給で年金額はどれだけ増える?

繰下げ受給をする場合には、1カ月繰下げるごとに本来の年金額の0.7%分が増額されます。

-

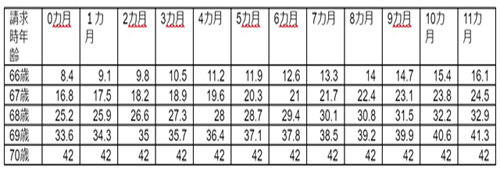

繰下げ受給の増加率

仮に66歳になってすぐにもらうなら、12カ月分の繰下げですから、本来の年金額が8.4%(0.7%×12カ月)増額されて支給されます。このように繰下げるにつれて増額率はアップしますが、早見表を見てもわかるように、70歳以降に繰下げても42%が上限とされます。

繰下げするなら何歳がおトク!?

もしも家計的に問題がないのなら、70歳でもらい始めるのが一番おトクだと考える人は少なくないでしょう。そこで、繰下げ受給するタイミングで生涯の年金額がどう変わるのか確認してみましょう。

例として、65歳、66歳、68歳、70歳からの4つのケースで計算します。計算の条件として、本来の年金は65歳から年間70万円の受給権があるものとします。

-

各年齢のトータルの年金受取額(万円)

色づけした部分は、後からもらい始めた年金が65歳での受給を上回るタイミングです。いずれの場合も年金開始後、11~12年目で上回ります。しかしながら、理屈上では最も多くもらえるはずの70歳受給開始では、84歳にならないとそのメリットを享受できません。

「人生100年時代」といわれる昨今でも、個々人が何歳まで生きられるかは誰にも予測ができません。「そのとき」になって、「もっと早く年金をもらい始めておけばよかった……」と思うようになる可能性もあるということは頭に入れておきましょう。

年齢差夫婦が注意したい加給年金とは

自営業・会社員といった就労形態に関係なく、国民全体が対象となる国民年金の繰下げ受給について説明しました。しかし実際の年金受給では、「国民年金(基礎年金)」以外に「厚生年金」を合わせて受給する人も多いはずです。

この厚生年金には「加給年金」という制度があります。これは、被保険者期間が20年以上ある人が、原則65歳になった時点で65歳未満の妻を養っている場合、妻が65歳になるまで厚生年金に加算して支払われるお金のこと。夫の生年月日によって金額は変動しますが、年間にして約26万円~約39万円と結構な額です。ところが繰下げ受給をすることで、この加給年金がもらえなくなる場合があります。

というのも加給年金は本来、厚生年金とセットで支払われるもので、厚生年金を繰下げれば加給年金も同時に待機期間に入ります。仮に、夫が70歳まで繰下げるとして、70歳から年金受給が始まる時点で妻が65歳になっていれば加給年金の権利はなくなってしまいます。

このように加給年金の権利がある人の場合には、繰下げの請求に気をつける必要があります。繰上げの請求は次の3パターンがあることをまずは知っておきましょう。

(1)基礎年金のみ繰下げ

(2)厚生年金のみ繰下げ

(3)基礎年金および老齢厚生年金の両方を繰下げ

(2)と(3)のパターンでは夫婦の年齢や繰下げ期間によって加給年金がなくなる可能性がありますが、基礎年金だけを繰下げし、厚生年金は原則どおり65歳からもらい始める(1)のパターンなら加給年金も本来どおり支払われます。

そもそも繰下げ受給する場合には、年金開始までの空白期間の生活資金を考える必要もあります。加給年金の権利の有無に関わらず、加入している年金や家計の状況に合わせ、繰下げ受給を検討するようにしてください。

■ 筆者プロフィール: 續恵美子

|

女性のためのお金の総合クリニック「エフピーウーマン」認定ライター。ファイナンシャルプランナー(CFP)

生命保険会社で15年働いた後、FPとしての独立を夢みて退職。その矢先に縁あり南フランスに住むことに――。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。生きるうえで大切な夢とお金のことを伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。