リタイア後の収入源として大切な公的年金。年金制度は現在までに何度も改定されてきましたが、現役で働いている人の多くにとっては、65歳になって年金をもらうことができるというのが原則です。しかし、リタイア年齢が近づき、年金生活を意識するようになるほど老後資金の重大さを感じるようになるようです。実は、申請すれば65歳よりも早く年金をもらい始めることは可能です。しかし注意すべき点もありますから、その制度の中身をきちんと知っておきましょう。

-

国民年金の繰上げ受給って?

国民年金の繰上げ受給の仕組み

本来の老齢年金開始年齢である65歳まで待たず、早く年金をもらい始めることを「繰上げ受給」といいます。とはいえ、公的年金は原則60歳まで払い込むことが必要ですから、もっとも早くて60歳から。最長で5年間前倒しできる仕組みです。

月単位で繰上げることができますから、家計や預貯金の状況などの必要性に合わせやすい特徴があります。しかし、いったん繰上げ請求してしまうとその後の取り消しはできませんから、繰上げ請求のメリット・デメリットをきちんと検討したうえで申請しなければなりません。

年金額の減額に注意

国民年金(老齢基礎年金)は、いったん年金の支給が開始されると一生涯もらえる終身年金という制度。長生きするほど年金を多くもらえる仕組みですから、人によって一生涯で受け取る年金額に差が出るのは仕方ありません。とはいえ、本来よりも先に年金をもらうとしたら、65歳でもらい始める人との公平性が保てるような調整はすべきでしょう。

そういった観点もあって、繰上げ受給をする場合には、1カ月繰上げするごとに0.5%分減額されます。

-

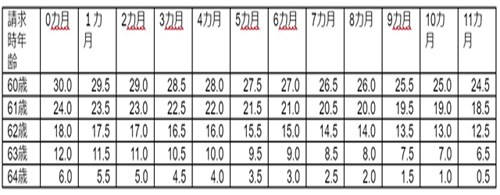

繰上げ受給の減額率

早見表で減額率を確認できますが、仮に60歳からもらうなら、60カ月分(5年×12カ月)繰上げする計算になりますから、本来もらえるはずだった年金額から30%(0.5%×60カ月)減額されることになります。

いったん繰上げ請求すると後で取り消しができない旨を前述しましたが、いったん減額された年金額もその後に変わりません。本来の受給年齢の65歳になった後も、年金額は減額されたまま一生続く仕組みです。

長生きするなら65歳からもらうのがおトク!?

「減額されてでも、やっぱり早く年金を受け取りたい」という人もいるかもしれません。家計や預貯金の状況に合わせることが大前提ですが、一生涯でもらえる年金額の損得を気にしている人もいるでしょう。そこで、繰上げ受給するタイミングで生涯の年金額がどう変わるのか確認してみましょう。

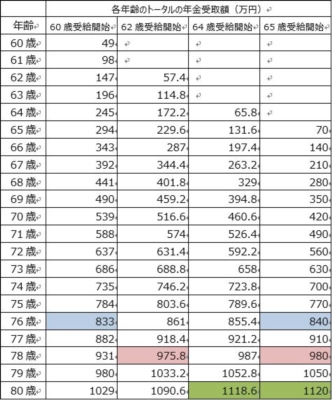

例として「60歳0カ月から」「62歳から」「64歳から」「65歳から」の4つのケースで計算します。計算の条件としては、本来の年金は65歳から年間70万円の受給権があるものとします。

-

各年齢のトータルの年金受取額(万円)

色づけした部分は、65歳での受給が繰上げ受給を上回るタイミングです。年金開始からの10数年は繰上げ受給したほうがトータルで多くの年金を受け取れますが、長く生きるほど65歳からもらうほうが多くなります。繰上げ受給を検討する際には、こういった違いも頭に入れておくといいでしょう。

個々の状況によってはさらなるデメリットも!?

公的年金には「老齢年金」以外に、配偶者に万が一の場合があったときの「遺族年金」や、病気やケガで障害認定されたときの「障害年金」があります。老齢年金を繰上げ請求すると、これらの権利を失うケースがあるデメリットも知っておかなければなりません。

これは女性に多いケースかもしれませんが、たとえば自分の年金を繰上げした後に夫が亡くなる場合があります。この場合、65歳までは自分の年金と遺族年金のどちらかを選ぶことになります。通常、金額の大きいほうを選びますが、現状では遺族年金にすることが多いようです。

そうすると繰上げた自分の年金はストップされます。65歳になると、自分の年金と遺族年金の両方をもらえるようになりますが、いったん繰上げ請求していますので、65歳以降の自分の年金は減額されたままの金額で支払われてしまいます。

また、年金を繰上げした後に自分自身が障害認定されるケースもあります。通常ならば65歳に達する日の前日までに障害の状態となった場合、障害年金の受給権が発生します。

ところが、老齢年金を繰上げ受給している場合、すでに65歳になっているものとみなされ、実年齢に関係なく障害年金を受け取る権利がなくなります。障害等級によって障害年金の額は異なりますが、最低でも779,300円(平成30年度金額)。つまり老齢基礎年金の満額の場合と同じですから繰上げ請求しないほうがよかったという計算になります。

ほかにも、寡婦年金の請求ができなくなり、国民年金の任意加入ができなくなるなどのデメリットもあります。これらのデメリットを含め、総合的に繰上げ請求の判断をするようにしてください。

■ 筆者プロフィール: 續恵美子

|

女性のためのお金の総合クリニック「エフピーウーマン」認定ライター。ファイナンシャルプランナー(CFP)

生命保険会社で15年働いた後、FPとしての独立を夢みて退職。その矢先に縁あり南フランスに住むことに――。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。生きるうえで大切な夢とお金のことを伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。

![[特集]FPが教える若手会社員の保険の選び方 第1回 会社員が保険に入るベストなタイミングは?](/article/fphoken-1/index_images/index.jpg/iapp)