2018年1月スタートの「つみたてNISA」は、金融庁が新たに設けた少額投資非課税制度です。これまでのNISAと同様に毎年の非課税枠で得た利益や分配金にかかる税金はゼロになりますが、これまでのNISAとは違い、長期の積立投資に特化しており、投資初心者でも始めやすい制度です。

そうはいっても「実際のところNISAと何が違うの?」と疑問に思っている人のために、この特集では「つみたてNISA」について、ひとつずつ解説していきます。

NISAとつみたてNISAのどちらかしか選べない

つみたてNISAを始めるに当たって、知らなかったでは済まされない、いくつかの落とし穴ともいうべき注意点があります。

つみたてNISAの注意点のまず1つ目が、つみたてNISAは通常のNISAと併用ができないということです。そもそも非課税口座自体が、1人1口座に限り開設が可能なので、その中でNISAかつみたてNISAを選ぶことになります。

-

NISAとつみたてNISAのどちらかしか選べない

通常のNISAは非課税枠が大きく運用期間が短めなので、投資に割く時間や資金が大きい人におすすめの制度で、つみたてNISAは非課税枠は少なく運用期間が長めなので、投資初心者や、積立投資によって毎月コツコツ投資したいといった人向けの制度といえます。自分がどちらを選ぶかしっかり考えてから決めましょう。

同一年度にNISAとつみたてNISAは併用できませんが、年度が替われば選び直すことができます。したがって、1年ごとにNISAかつみたてNISAを変更することは可能です。原則として、変更しようとする年の前年の10月から12月の間に金融機関で変更の手続きをしましょう。

なお、NISAからつみたてNISAへ変更した場合の資産は投資した年から5年間はそのまま非課税で保有できるので、売却したり課税口座に移したりする必要はありません。

ただし、1年ごとにNISAとつみたてNISAを変更するのは手間がかかる上、つみたてNISAのコツコツ長期投資のメリットを享受できません。新規に始めて年間の投資額が40万円でおさまる人や、NISAをやっているけれど年間40万円以内でしか投資をしていないという人など、自分の投資スタイル時より2つのNISAを使い分ける必要があります。

政府が商品ラインナップを厳選しているので、幅広いテーマから選べない

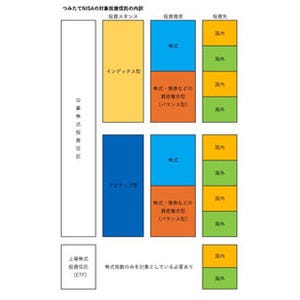

次につみたてNISAの注意点の2つ目が、投資対象商品である投資信託が絞り込まれているので商品ラインナップの少なさです。

もともとつみたてNISAは、リスクの少ない投資制度を導入することで、人々の投資への抵抗感を少なくすることに狙いがあります。したがって、つみたてNISAで扱うことのできる商品はすべて金融庁への届け出制へとなっており、5000本以上ある投資信託のうち、つみたてNISAで扱うことのできる商品は138本(2018年1月12日時点)と限られています。

そこから更に金融機関が取扱商品を選ぶため、金融機関によっては商品数がかなり限定されているところもあります。つみたてNISAを始めるに当たって、金融機関でつみたてNISA口座を開設しなければなりません。その際に確認しておきたいのが、自分が買いたい商品を取り扱っているかどうかということ。

選びやすさの観点から商品を数本に絞り込んでいる金融機関も多数ありますから、もし買いたい商品が決まっているのなら、口座を開く金融機関がその商品を取り扱っているかどうかを事前に確認しておく必要があります。

年間40万円の枠なので、売却した資金での再投資は難しい

最後につみたてNISAの注意点の3つ目が最後にその非課税枠の少なさがあります。そもそもNISAやつみたてNISAで与えられる非課税枠はたとえ残ったとしても、翌年に繰り越すことができません。

つみたてNISAの年間非課税枠は40万円です。2018年1月から毎月3万円を10カ月間積み立てた30万円が10カ月たったときに6万円値上がりしていたので売却した場合、40万円ー30万円で2018年の残りの非課税枠は10万円になります。同一年内に売却金の36万円を元手に再投資をするということは不可能というわけです。

NISAは年間120万円の非課税枠が与えられるため、このような再投資は比較的優位ですが、つみたてNISAで与えられる非課税枠はNISAの3分の1の年間40万円までなので、積み立てるだけで非課税枠をあらかた使ってしまい、売却した資金で新しく再投資に回すことは難しいのです。途中で解約することは可能ですが、解約部分の非課税投資枠の再利用はできず、年度内に40万円に満たない場合でもその未使用枠を翌年分には繰り越せません。

-

非課税枠は年間40万円のみ

そもそも買い付け方法がつみたてNISAの場合、一括で買うことは不可能なので、上の図のように一度に大きい金額を動かして買い付けを行うということには不向きともいえます。したがって、つみたてNISAは同じ商品に投資しつつ、徐々に資金を増やしていくのには向いていますが、その一方で商品を売り買いしつつ、資金を増やしていくというような投資方法には向いていないのです。

以上のような注意点がつみたてNISAにはあります。しかし、上記で挙げたデメリットは裏を返せばメリットともいえます。商品が少ない分リスクが少ないものに厳選されていますし、非課税額が少なく積立のみでの買い付け方法になっているので、必然的に無理な投資を避けることができ、リスクも避けることができます。

-

デメリットは裏を返せばメリットに

もちろん投資は投資なので、つみたてNISAだから損をしないということはありませんが、つみたてNISAはリスクの少ない投資方法といえます。これから初めて投資をするのであれば、まずはつみたてNISAから始めてみて、その後本格的に投資に取り組みたくなったら、NISAに変更するなどの措置をとることもできます。今回挙げた注意点を上手く生かしつつ、賢く投資を進めていきましょう。

まとめ

-

つみたてNISAの落とし穴