2018年1月スタートの「つみたてNISA」は、金融庁が新たに設けた少額投資非課税制度です。これまでのNISAと同様に毎年の非課税枠で得た利益や分配金にかかる税金はゼロになりますが、これまでのNISAとは違い、長期の積立投資に特化しており、投資初心者でも始めやすい制度です。

そうはいっても「実際のところNISAと何が違うの?」と疑問に思っている人のために、この特集では「つみたてNISA」について、ひとつずつ解説していきます。

なぜ「積立投資」がいいの?

つみたてNISAは、文字通り「積立投資」に特化した制度です。すでにNISAやジュニアNISAといった非課税投資制度が用意されているにも関わらず、今年になってつみたてNISAが新設されたのは、積立投資が資産形成に適した投資手法であると日本政府が認めているからに他なりません。

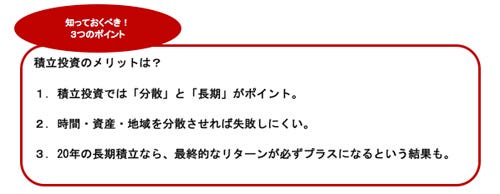

それでは、なぜ「積立投資」が推奨されているのでしょうか? 積立投資では「分散」と「長期」がポイントとなります。この2つのキーワードから、積立投資の効果を知ることができます。

積立投資のポイント その1「分散」

1つ目のキーワードである「分散」には、「時間の分散」「資産の分散」「地域の分散」があります。

「時間の分散」とは、金融商品を一度にまとめて購入するのでなく、購入のタイミングを分散させることです。積立投資は、あらかじめ決めた金額で、定期的に同じ商品を買い付ける投資手法です。毎回同じ金額でタイミングを分散して買い付けることで、基準価額が低い時には多い口数を、基準価額が高い時には少ない口数を購入することができ、平均購入単価を下げる効果があります。これは、「ドルコスト平均法」と呼ばれる非常に有名な投資手法です。

-

ドルコスト平均法の一例

投資するタイミングを見極めるのはプロにとっても至難の技です。積立投資であれば、購入回数を分散させるので、今が相場の上昇局面なのか、下落局面なのかといったことを 気にせず自分の好きなタイミングで始めることができます。さらに、一括投資では日々の価格変動に一喜一憂してしまいがちですが、積立投資であれば、日々の価格変動を気にする必要がありません。むしろ、積立投資は、価格変動があったほうが有利となります。

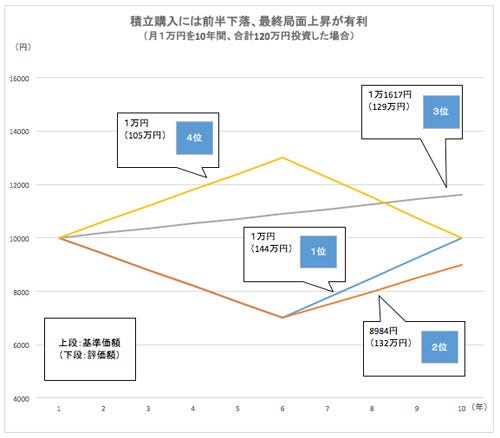

下の図は、異なる4つの値動きを想定して最終的な損益がどうなるかを示した図です。年間12万円を10年間積み立てた場合のシミュレーションなので、元本は120万円です。

-

異なる4つの値動きを想定したシミュレーション

最も利益を生み出した値動きは、水色のグラフで示した前半に下落した後、最終局面で上昇する値動きのパターンで、最終的な評価額は120万円に対して144万円の評価額となります。

また、注目したいのが、前半に下落し、最終的には元の基準価額までは回復しなかったオレンジのグラフの値動きです。一括投資では損をしてしまう値動きですが、積立投資では最終的な評価額が132万円と、利益を出していることがわかります。

積立投資では、途中で基準価額が値下がりした時によりたくさんの口数を購入できたために、スタート時の価額まで戻らなくとも、結果的に積立元本を超える評価額となっています。下落することがあっても、そこでたくさんの口数が買えるのでそれをチャンスだと捉え、しっかりと上昇局面を迎えるまで積立を継続することが重要です。

「資産の分散」は、投資対象資産を分散させることです。すべての投資資金をひとつの資産に集中させてしまうと、相場が下がった時に資産全体にマイナスの影響を及ぼします。しかし、値動きの異なる資産に分散して投資することで、価格変動リスクを抑え、安定的なリターンを望むことができます。

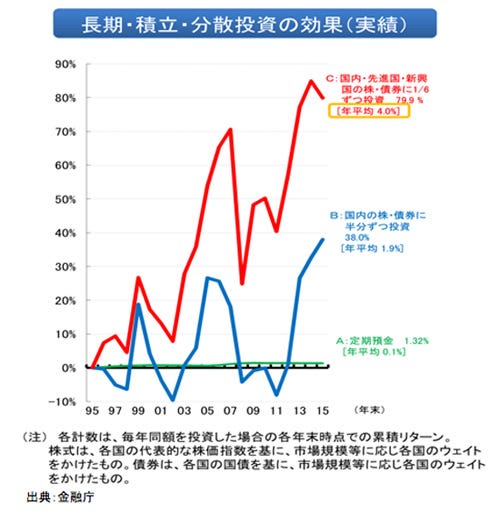

また、「地域の分散」も同様に、ひとつの地域だけでなく、世界中の資産に投資を行うことでリスクを抑え、世界経済の成長の恩恵を受けることができます。地域分散の効果は金融庁の調査でも実証されています。過去20年間、国内の株と債券に半分ずつ投資した場合と、国内・先進国・新興国の株と債券に6分の1ずつ投資した場合では、リターンに倍以上の差が出たということがわかっています。20年間のいずれの時期においても、後者が前者の成績を上回っており、地域分散の効果が伺えます。

-

長期・積立・分散投資の効果(実績)

積立投資のポイント その2 「長期」

2つ目のキーワードが「長期」です。つみたてNISAでは、運用可能な期間が20年と定められています。現行NISAの5年と比較すると、随分期間が長いことが分かります。なぜ、つみたてNISAでは20年という長期の運用期間が定められているのでしょうか。実は、積立投資では、積立の期間が長期であるほど安定した収益を上げることが明らかになっているからです。

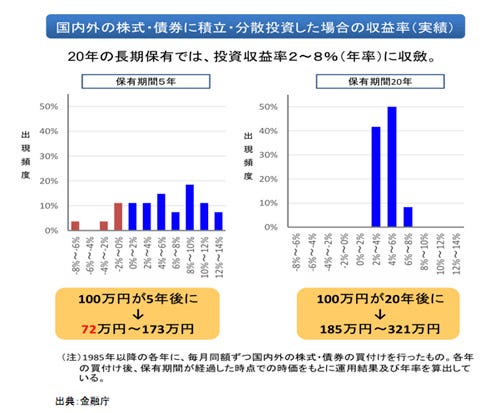

国内外の株式・債券に積立投資を行った場合を見てみると、保有期間が5年では、収益率が年率マイナス2%~0%になる確率は10%以上、さらには、マイナス4%~マイナス2%、マイナス8%~マイナス6%となる可能性も示されています。ところが、保有期間が20年になると、マイナスになることはなく、収益率は年率2~8%に収斂されたとの結果が出ています。つまり、下落局面が訪れたとしても、20年の運用期間があれば、損失をカバーして最終的な収益をプラスに引き上げることができるというわけです。

-

国内外の株式・債券に積立投資を行った場合の収益率

投資の世界で有名な卵の格言

投資の世界には「卵は1つのカゴに盛るな」という格言があります。卵を1つのカゴに盛って運んでいて、万が一カゴを落としてしまった場合、卵は全て割れてしまいます。

しかし、卵を3つのカゴに分けて盛っていれば、そのうちの1つを落としてしまっても、残り2つのカゴに盛った卵は無事です。残った卵がかえり、雛となり、さらに成長して親鳥となれば多くの卵を産み落とします。結果として、当初の卵の数より、卵の数は増えるというのがこの格言のストーリーです。卵を盛るカゴを分けることで「分散投資」と、卵が親鳥へと成長していく過程で「長期投資」の重要性を表しています。

投資と聞くと値上がり益を狙って売買するものというイメージがあるかもしれませんが、つみたてNISAでは、じっくりと時間をかけて安定した収益を得ることを目的としています。「分散」「長期」の2点に気をつけて実践すれば、投資初心者でも失敗しにくいのが積立投資の魅力です。ぜひ、つみたてNISAを利用して、資産形成に役立てましょう。

まとめ

-

積立投資のメリットは?