この春から一人暮らしを始める人やすでに一人暮らしをしている人にとって、生活にかかるお金は大きな関心事の一つではないでしょうか。一人暮らしをするには、1カ月でどのくらい生活費がかかるものなのか、自分の収入できちんと生活していけるのか、気になりますよね。そこで、一人暮らしでは、どの項目にいくら支出するのかをまとめてみました。出費の抑え方や、突発的に発生する見落としがちなお金についてもあわせて紹介します。

-

一人暮らしの生活費は月いくら?

一人暮らしは何にいくらかかる?

一人暮らしをする社会人であれば、基本的には、自分一人で生活費の全てを負担することになります。そう考えると、一人暮らしにはとてもお金がかかりそうですよね。では、何にいくらくらいかかるものなのでしょうか。総務省の「家計調査 家計収支編 2018年」から、単身世帯(うち勤労者世帯)の1カ月間の支出を項目別に見てみましょう。

・食料…4万4,606円

・住居…2万7,325円

・光熱・水道…1万419円

・家具・家事用品…4,539円

・被服及び履物…6,928円

・保険医療…6,098円

・交通・通信…2万9,237円

・教養娯楽…2万592円

・その他の消費支出…2万9,058円

・諸雑費…1万3,135円

・使途不明金…293円

・交際費…1万2,136円

・仕送り金…3,494円

上記のデータでは、勤め先収入が31万5,407円、消費支出(生活を維持するために行う支出)の合計は17万8,801円、そして、非消費支出(直接税や社会保険料など)は6万2,405円となっています。なお、住居費が約2万7,000円とありますが、ここでは、持ち家の場合の家の購入費や住宅ローン等は含んでおらず、実際の住居費の平均より低い金額となっています。

そこで、実情に合った賃貸物件の平均家賃を知るために、全国賃貸管理ビジネス協会の「全国平均家賃による間取り別賃料の推移(2020年1月調査)」を見てみましょう。こちらのデータによると、ワンルームの平均家賃は、東京都で6万8,291円、大阪府で5万4,454円、福岡県で4万6,939円、全国では5万571円となっています。

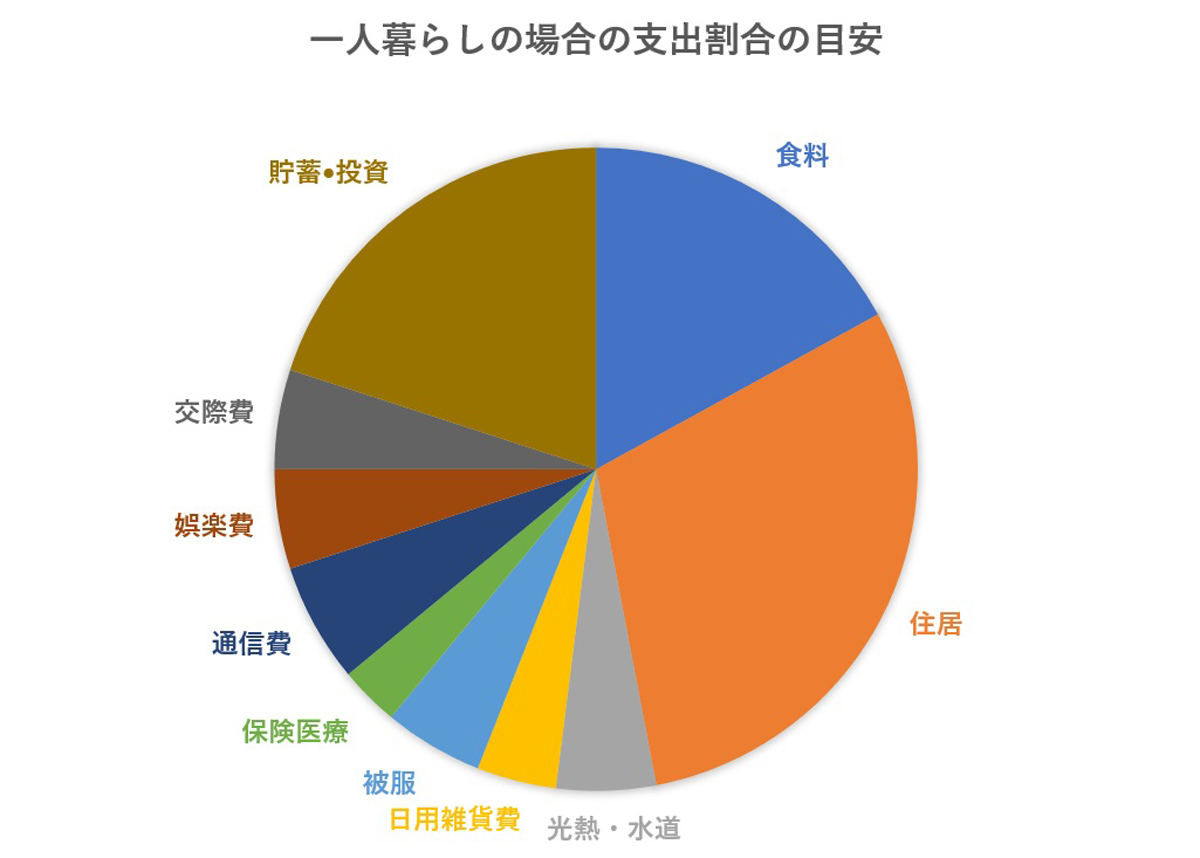

すでに一人暮らしを始めている人は、自分の生活費を比べてどうでしょうか。もちろん、データは平均値であり、収入が違えば、1カ月に生活費として使える金額にも当然差が生じます。大切なのは、ただ単に生活費を平均に近づけるのでなく、手取り収入に占める支出項目ごとのバランスをとることです。下記は、一人暮らしの場合の支出割合の目安です。

-

一人暮らしの場合の支出割合の目安

・食料…17%

・住居…30%

・光熱・水道…5%

・日用雑貨費…4%

・被服…5%

・保険医療…3%

・通信費…6%

・娯楽費…5%

・交際費…5%

・貯蓄・投資…20%

この割合を目安にすると、収入に対して、特定の項目だけ使い過ぎてしまうことがありません。ただ、生活スタイルの関係で、どうしても大きなお金がかかってしまう項目や、こだわりがありお金をかけたい項目もあるでしょう。その場合、他の支出項目をうまく節約することで、全体的な出費を抑えることができます。

一人暮らしの出費を節約する方法

家計の支出には、家賃や通信費など毎月の決まった支出である「固定費」と、食費や娯楽費のように出ていく金額が変動する「変動費」の二つがあります。

出費をできるだけ楽に抑えるには、まず「固定費」を見直すことから始めてみましょう。固定費は、一度見直すだけで、その後もずっと節約効果が続くからです。たとえば、毎月必ず同じ金額が出ていく家賃は、手取り収入の25%程度、高くても30%までに抑えましょう。

通信費は、特別なこだわりがなければ、格安スマホの利用がおすすめです。大手キャリアは、月の通信費が6,000円程度、端末代を含めれば1万円以上かかることも珍しくありません。一方、格安スマホでは、通信費を月1,500~2,500円程度に抑えられます(端末代を含まない場合)。

その他、保険料やジムの利用料、車がある人はその維持費など、毎月決まって出ていく項目は固定費となります。固定費は、使っていないサービスを解約したり、プランを変更したりすることで節約できますので、一度まとめて見直してみましょう。

固定費をチェックしたら、次は「変動費」です。食費や娯楽費、交際費など、毎月使う金額が変動する項目ですが、こちらも工夫することで節約が可能です。一番有効なのは、各項目に予算を設定し、その範囲でお金を使うことです。

たとえば、食費なら、月の予算をさらに週ごとに振り分けます。予算が月4万5,000円なら、1週間で約1万1,000円という具合です。娯楽費も、予算を設定してその中で楽しみましょう。

趣味にかけるお金を削り過ぎると苦しくなってしまいますので、娯楽費が高めなら食費や交際費で節約するなどバランスをとりましょう。交際費は、職場によっては飲み会が多いなど節約が難しいことがあるかもしれませんが、「飲み会への参加は月〇回まで」と回数を決めておくのも効果的です。

その他、時には病気やケガで医療費が多くかかったり、冠婚葬祭があったりと、突発的な出費もあります。そのような時に慌てないよう、普段から予備費を用意しておきましょう。突然の出費に備えておかないと、生活費や将来のために積み立てている貯金を切り崩すことになってしまうからです。

まず固定費を見直し、変動費には予算を設定、そして、予備費を作っておくことで、一人暮らしでも上手に家計のやりくりができるでしょう。

まずは生活費の把握から

先述したように、生活費は人によって異なります。バランスのいい支出割合を目指し、無駄な出費をしないよう心がけるためにも、まずは生活費の把握から始めてみましょう。1カ月のうちに、何にいくら使っているかがわかれば、節約ポイントも発見できます。家計負担が大きいと思われがちな一人暮らしですが、支出にメリハリをつけて工夫すれば、余裕のある生活や充分な貯金も夢ではありません。