老後資金を準備する方法として、近年利用者が増えているのがiDeCoです。iDeCoの加入者は、2020年8月時点で169.1万人まで増加しました。

※出典:iDeCo公式サイト

iDeCoのメリットとして「掛金が所得控除の対象である」「積み立てたお金を複利効果で殖やせる可能性がある」などを聞いたことがある方もいらっしゃるでしょう。

しかし、iDeCoのメリットばかりに注目して、開始するタイミングや拠出する掛金の金額を決めるのはおすすめできません。今回は、20代や30代などの若い方が、iDeCoへの加入を検討する際に確認すべき点を解説します。

■iDeCoとは老後の年金を自分で積み立てる制度

iDeCoは「個人型確定拠出年金」のことで、毎月一定額の掛金を定期預金や貯蓄型保険、投資信託などの金融商品で運用して老後の年金を準備する制度です。積み立てた年金資産は、60歳以降になると老齢給付金として受け取れます。

iDeCoで拠出した掛金は、全額が所得控除の対象です。iDeCoの掛金として支払ったのと同じ金額が、所得税や住民税を計算するときの所得から差し引かれるため、節税効果が期待できます。

また預貯金の利息や投資信託の売却益などには、通常20.315%の税金がかかりますが、iDeCoの口座を通じて購入した金融商品で発生した運用益については非課税です。

加えて、iDeCoで積み立てる年数が長くなると複利効果が働いて、年金資産を大きく殖やせるという意見もあります。

このように、iDeCoには多くのメリットがあるため「できるだけ早いタイミングでiDeCoを始めよう」と、推奨する人は少なくありません。

たしかにiDeCoは、私自信も素晴らしい制度であると感じていますし、老後資金の確保はとても大切なことです。

しかし20代や30代の若い方は、iDeCoを始めるタイミングや掛金の設定を誤ると、今後のライフイベントに支障が生じかねないため、慎重に検討する必要があります。

■若者がiDeCoを始めるときに確認すべきポイント2選

20代や30代の方がiDeCoを始める場合、ここで解説する2点に注意する必要があります。

▼1.積み立てた年金資産を60歳までに引き出すのが難しい

iDeCoで積み立てた年金資産は、60歳になる前でも所定の要件を満たすと脱退一時金として受け取れます。しかし脱退一時金を受け取れるためには、以下5つの要件を"すべて"満たす必要があるため、実際に脱退一時金を受け取るのは困難です。

・国民年金の第1号被保険者のうち、国民年金保険料の全額免除又は一部免除、もしくは納付猶予を受けている方

・確定拠出年金の障害給付金の受給権者ではないこと

・通算拠出期間が3年以下、又は個人別管理資産が25万円以下であること

・最後に企業型確定拠出年金又は個人型確定拠出年金(iDeCo)の加入者の資格を喪失した日から2年以内であること

・企業型確定拠出年金の資格喪失時に脱退一時金を受給していないこと

※出典:iDeCo公式サイト

20代や30代の方は、これから結婚や出産、マイホームの購入、子どもの進学とさまざまなライフイベントが待っています。

また、終身雇用と年功序列の廃止によって、働き方も多様化しています。新卒で入社した会社に定年まで勤めるのではなく、途中で転職をしたり独立したりする人も増えてきました。

ライフイベントの発生時には、まとまった資金が必要になることが多いです。貯蓄のうちiDeCoのような自由に引き出せない金融資産の割合が多いと「マイホームを購入したいが手持ち資金が足りない」「独立したいが事業を始めるための資金が足りない」のように、ライフイベントの発生時に資金不足が起きやすくなります。

▼2.節税効果は所得によって変わる

会社員の場合、所得税や住民税は、年収から給与所得控除と所得控除(基礎控除や配偶者控除など)が差し引かれた課税所得に、所定の税率をかけて計算します。

iDeCoに加入すると、年間で拠出した掛金と同額が所得控除として課税所得から差し引かれることで、所得税や住民税が軽減される仕組みです。よって、iDeCoで拠出した掛金と同じ金額だけ所得税や住民税が安くなるわけではありません。

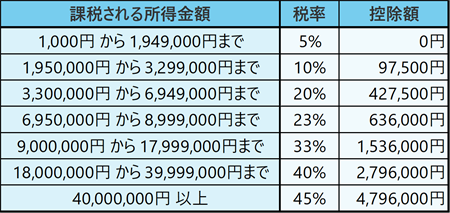

また所得税の税率は、以下のように個人の課税所得によって変わるため、収入が低いと節税額は少なくなります。

▽課税される所得金額ごとの税率

-

※出典:国税庁ホームページ「No.2260 所得税の税率」

仮にiDeCoで毎月2.3万円を拠出した場合、年間の拠出額は27.6万円です。所得税が最低税率5%であった場合、節税額は27.6万円×5%=13,800円となります。一方で所得税率が20%の人の節税額は、27.6万円×20%=55,200円です。※iDeCoの掛金を所得から差し引くことで所得税の税率がかわる場合、節税額は記載の金額と異なります。

このように掛金が同じでも、課税所得によって節税額に約4万円もの差がでます。節税効果にメリットを感じてiDeCoに加入する場合は、所得税や住民税の計算方法を学んで、実際にいくら節税できるのかを事前に確認するのが望ましいです。

■iDeCoを始めるタイミングは優先順位を意識して考える

年金制度が今後どうなるかわからない日本においては、iDeCoのような制度を使って老後資金を自助努力で準備する必要性は高いです。しかし老後資金の積み立てをいつ始めて、いくらを積み立てるのかはよく検討する必要があります。

将来に向けて積み立てを始めるのであれば、iDeCoではなく「つみたてNISA」を選択するのもひとつの方法です。つみたてNISAの掛金は、所得控除の対象ではありません。しかしiDeCoと同じく運用益は一定額まで非課税であり、どうしても資金が必要になれば途中で資産を売却することもできます。

またiDeCoは、脱退一時金は受け取りにくいものの、拠出額の減額や支払いの停止は可能です。もし若いうちからiDeCoに加入するのであれば、今や将来の生活に支障のない範囲の掛金から始めてみてはいかがでしょうか。

20代や30代の方は、結婚や子どもの進学、住宅の購入、転職など、老後までに多くのライフイベントが訪れる可能性があります。手取り収入から必要生活費を引いた残りを何に充てるのかは、今後のライフプランも踏まえたうえで優先順位をつけて決めることが大切です。