多くのクレジットカードに付帯している旅行傷害保険は、旅行をしない人にとっては不要なサービスで、複数枚のクレジットカードを使い分けている人にとっても、場合によっては無駄になってしまうことがある。今回はそうした人にぜひ知っておいてほしい三井住友カードの新サービス「選べる無料保険」について紹介する。

「選べる無料保険」は30種類以上のカードが対象。写真は左から「三井住友カード(NL)」、「三井住友カード ゴールド(NL)」、「三井住友カード プラチナプリファード」

■切り替え手続きはWEBまたはアプリから申し込むだけ

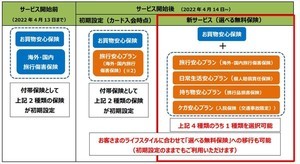

2022年4月14日より開始した「選べる無料保険」は、カードに付帯する旅行傷害保険を別の保険に変更できるサービス。後述する対象カードの本会員であれば誰でも利用でき、従来の海外・国内旅行傷害保険を含め、以下の4つのプランから付帯保険の種類を選択できる。

・旅行安心プラン(海外・国内旅行傷害保険)

・日常生活安心プラン(個人賠償責任保険)

・持ち物安心プラン(携行品損害保険)

・ケガ安心プラン(入院保険(交通事故限定))

初期設定は「旅行安心プラン」になっており、WEBまたはアプリから申し込みをすることで、別の保険プランに切り替えられる。当月20日までに申し込むと、翌月1日より変更後のプランが適用され、補償期間は1年間。そのため4月21日から5月20日までの間に申し込んだ場合は、6月1日から翌年5月31日までが補償期間になる。

選択したプランは変更手続きがない限り自動更新され、別プランへの変更手続きに関しては、期間満了の3カ月前から順次案内がある。なお、初めてのプラン変更はいつでも申し込み可能。家族会員は本会員と同じプランが適用される。

また、一部を除くカードは「お買物安心保険」も付帯しており、カードで購入した商品の破損や盗難に対して補償を受けられるが、こちらは変更できず、これまでと変わらずに適用される。

「選べる無料保険」の対象カードは以下の通り。

・三井住友カード プラチナ

・三井住友ビジネスプラチナカード for Owners

*

・三井住友カード プラチナプリファード

・三井住友カード ゴールド

・三井住友カード プライムゴールド

・三井住友ビジネスゴールドカード for Owners

・三井住友カードゴールドVISA(SMBC)

・三井住友カードプライムゴールドVISA(SMBC)

・SMBC CARD ゴールド

・SMBC CARD プライムゴールド

・One's Card ゴールド

*

・三井住友カード ヤングゴールド

・三井住友カード エグゼクティブ

・三井住友カード ゴールド(NL)

・三井住友カード 一般A

・三井住友カード アミティエ

・三井住友カード 一般

・三井住友カード(学生)

・三井住友カード(NL)

・三井住友カード(CL)

・三井住友カード Tile

・三井住友ブラッサムカード

・三井住友ビジネスカード for Owners

・三井住友カード ビジネスオーナーズ ゴールド

・三井住友カード ビジネスオーナーズ

・三井住友カードVISA(SMBC)

・SMBC CARD アミティエ

・SMBC CARD Suica アミティエ

・SMBC CARD クラシック

・SMBC CARD Suica クラシック

・One's Card エグゼクティブ

・One's Card クラシックA

・One's Card アミティエ

・One's Card クラシック

など

■各プランの補償内容は?

ここからは新たに追加された3つのプランの補償内容について、要点を紹介する。各プランともに、プラチナカードやゴールドカードなど、上記で区切ったカードの種類に応じて、補償内容は3段階に分かれている。

<日常生活安心プラン(個人賠償責任保険)>

日常生活で他人にケガをさせたり、他人のモノを壊したりしたことにより、法律上の損害賠償責任を負った場合に「個人賠償責任危険保険金」が支払われる。被保険者の範囲は本人、配偶者、同居の親族(本人または配偶者の6親等内の血族および3親等内の姻族)、別居の未婚の子まで。

会員本人の住宅敷地内で、住宅の所有、使用または管理に起因する偶然な事故で、法律上の損害賠償責任を負った場合にも「個人賠償責任危険保険金」が支払われる。たとえば、自宅で飼っている犬が訪問者に噛み付いてケガをさせてしまった場合、突風でベランダから飛ばされたモノが敷地内に停まっていた友人の車を傷つけてしまった場合などが該当する。

また、会員自身が事故によるケガのために死亡、または後遺障害が発生した場合には、「傷害死亡・後遺障害保険金」が支払われる(プラチナカード会員以外は後遺障害時のみ)。こちらは被保険者の範囲は会員本人のみとなる。

<持ち物安心プラン(携行品損害保険)>

カメラ、衣類、レジャー用品など身の回りの持ち物が、盗難・破損・火災などの被害に遭った場合に「携行品損害保険金」が支払われる。被保険者の範囲は会員本人のみ。

受託物を住宅内に保管中または一時的に住宅外で管理している間に、損壊・紛失・盗難が生じ、法律上の損害賠償責任を負った場合には「受託物賠償責任保険金」が支払われる。被保険者の範囲は本人、配偶者、同居の親族(本人または配偶者の6親等内の血族および3親等内の姻族)、別居の未婚の子まで。

また、会員自身が事故によるケガのため後遺障害が発生した場合には、「傷害後遺障害保険金」が支払われる。被保険者の範囲は会員本人のみとなる。

<ケガ安心プラン(入院保険(交通事故限定))>

交通事故によるケガで入院した場合には「傷害入院保険金」および「傷害入院時一時金」が、手術を受けた場合には「傷害手術保険金」が支払われる。被保険者の範囲は会員本人のみとなる。

以上、ここでは保険の要点のみを記したが、補償の適用には様々な条件があり、実際の保険金支払いの可否は普通保険約款および特約などに基づく。職業、運動、物品の種類によって補償の対象外になる場合もあるので、申し込みの際は事前に補償範囲などに目を通してほしい。

なお、対象カードを2枚保有している場合は、1枚は日常生活安心プラン、1枚は持ち物安心プランといった具合に、別々の保険を選ぶことも可能。逆に2枚とも日常生活安心プランを選んだ場合は、実際の損害額を限度として、2枚分の補償を受けられる。

ただし、旅行傷害保険の死亡・後遺障害保険金に関しては、補償額が最も高いカードの金額が限度となり、それぞれの保険から按分して支払われる。旅行傷害保険の死亡・後遺障害保険金以外の項目では、2枚分の補償を受けられるが、実際の損害額が限度になる。

また、旅行傷害保険には、カードを持っているだけで適用される自動付帯と、事前に所定の旅行代金をカードで支払わなければ適用されない利用付帯がある。後者の場合は複数保有していても適用条件を満たせない可能性があるので、違う保険を選んだほうが賢明だろう。

※本記事で紹介したサービス内容は更新日時点の情報です。「税別」などの注記がない限り、原則として消費税込みの金額を表記しています。ポイント価値は編集部にて算出しており、利用方法によって上下する場合があります。各サービスには一部対象外となるケースがあります。ご利用の際は公式サイトなどで最新の情報をご確認ください。