社会人になってはじめてクレジットカードを作る方も多いでしょう。最初は年会費無料のクレジットカードを持つと思いますが、いずれゴールドカードやプラチナカードにグレードアップしたい思う人は多いのではないでしょうか。ゴールドカードを持つと、ポイント還元率が上がったり、充実したサービスが受けられたりするなどの特典がありますが、それ相当の年会費がかかります。そこで、ゴールドカードを持っていい年収を年会費と年間の利用額などから導き出してみたいと思います。

-

あこがれの「ゴールドカード」持ってもいい年収は?

ゴールドカードと一般のカード何が違う?

ゴールドカードと一般のカードは何が違うのか、ゴールドカードの特徴をみてみましょう。

ゴールドカードの特徴

1. 年会費がかかる

2. ポイント還元率が高い

3. 旅行傷害保険が充実している

4. ショッピング補償がある

5. 空港ラウンジサービスがある

1. 年会費がかかる

一般のクレジットカードは年会費無料がほとんどですが、ゴールドカードは、数千円から数万円の年会費がかかります。一番多いのが1万円+消費税です。初年度は無料としているケースが多いようです。また、年間100万円以上利用することを条件に翌年以降無料としているクレジットカードもあります。

2. ポイント還元率が高い

一般のクレジットカードの還元率は0.5%~1%が多いのに対し、ゴールドカードは還元率1%以上が多くを占めます。特定の店舗での買い物で還元率がさらにアップ、年間100万円以上の利用で1万ポイント還元など、ポイントプログラムが充実しているのも特徴です。そのため、たとえ年会費がかかっても、たくさんカードを利用することで年会費のもとが取れてしまう場合があります。

3. 旅行傷害保険が充実している

一般のクレジットカードは旅行傷害保険が付帯していなかったり、付帯していても限定的だったりします。ゴールドカードは、カードの種類によってさまざまですが、国内・海外両方の旅行保険が付帯している、補償額が数千万円から1億円など、一般のクレジットカードに比べて補償が充実しています。

4. ショッピング補償がある

ゴールドカードにはショッピング補償が付帯しているものがあります。ショッピング補償とは、そのカードで購入したものが破損、あるいは盗難にあった時に、購入代金や修理代金を補償してくれるサービスです。

5. 空港ラウンジサービスがある

一般のクレジットカードでは、空港ラウンジサービスはほとんど付帯していないので、ゴールドカードを持ちたい理由として、空港ラウンジが無料で利用できることを理由にあげる人は多いと思います。ゴールドカードの場合、国内の主要な空港ラウンジが無料で使えるケースが多いですが、プラチナカード以上になると、国内だけでなく海外の主要空港ラウンジも利用でき、コンシュルジュサービスが付くなど手厚いサービスが受けられるものがあります。

ゴールドカードの審査基準は?

一般のクレジットカードは高校生を除く18歳以上であれば作ることができます。また年収の基準も緩いため、主婦や学生、アルバイトなどでも作れるカードは多くなっています。一方、ゴールドカード以上になると、審査基準が厳しくなります。ランクが高いクレジットカードほど利用可能枠は大きく設定されるため、「継続して安定した収入があるかどうか」を重視し、職業や年収を確認します。ただし、クレジットカードの審査基準は明かされていないので、年収がいくら以上でないと審査が通らないといった明確な基準は把握できません。

また、年収以上に重要なのが、クレジットカードやローンの利用履歴に関する情報「クレジットヒストリー(クレヒス)」です。クレヒスは、国内にある信用情報機関に登録されています。過去に返済の延滞がある、金融事故を起こしているなどがあれば、審査は通らないでしょう。

ゴールドカードの利用可能枠

クレジットカードには、利用可能枠が設定されています。利用可能枠は、信用情報や年収、職業、勤続年数などから、カード会社が定めた限度額の範囲内で、個別に設定されます。そのため、自分の利用可能枠がいくらなのかは審査が通ってカードが発行されるまでわかりません。

カード会社が定める限度額はカード会社によってさまざまですが、一般のカードで最高100万円、ゴールドカードで最高200万円が多いようです。ただし、ゴールドカードでも、いきなり200万円の最高限度額が設定されることは稀で、初期の限度額は50万円から100万円程度に設定され、利用実績を積むことで利用可能枠が増えていくと考えるといいでしょう。

利用可能枠は、クレジットカードが利用できる上限金額のことで、ショッピング枠(買い物で支払える上限)とキャッシング枠(お金が借りられる上限)を合わせた上限額となります。そのため、利用可能枠が100万円の場合は、キャッシング枠を0円に設定しておけば、ショッピング枠は100万円となります。

利用可能枠はクレジットカードが使える上限なので、利用した分、次に利用できる金額は減っていきます。そして毎月の引き落とし日(支払日)に、支払った分だけ枠が復活します。一度に支払える限度額ではないので注意しましょう。

クレジットカードで多くの支払いをする人は、利用限度枠が低いとすぐにカードが利用できなくなってしまいます。そのため、ライフスタイルに合った利用限度枠であることが重要です。

ゴールドカードを持っていい年収はいくら?

年収の基準は明かされていないため、年間の利用額から、ゴールドカードに適した年収を導き出してみたいと思います。

年間100万円の利用は必須

ゴールドカードには、年間の利用額が一定額を超えると特典がもらえるカードが多くあります。そのほとんどが、年間100万円が基準となっています。年間100万円以上カードを利用すると、翌年の年会費(11,000円など)が無料になったり、1万円相当のポイントが還元されたりします。そのため、ゴールドカードを持つなら、年間100万円以上カードを利用することが必須条件となるでしょう。

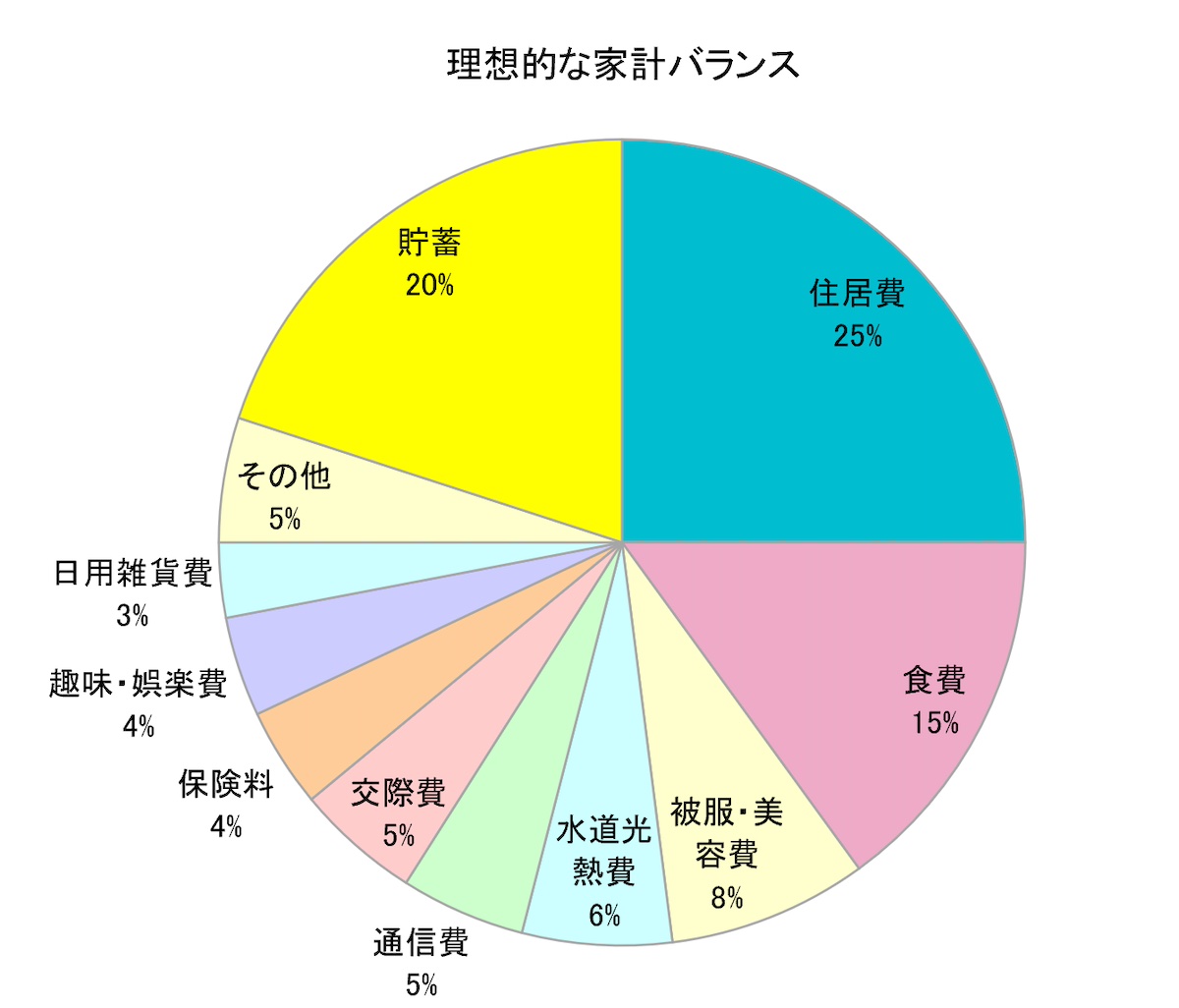

年間100万円をクレジットカード払いできる年収を考えてみましょう。すべての生活費をクレジットカード払いにできれば、仮に生活費が月20万円であれば、年間240万円の利用額となります。実際はクレジットカード払いできないものや、他のキャッシュレス決済を使う場合もあるので、一つのクレジットカードですべての生活費の支払いを済ますのは現実的ではないでしょう。そこで、理想的な家計バランス(筆者作成)から、食費、被服・美容費、通信費、交際費、趣味娯楽費、日用雑貨費をクレジットカード払いにすると仮定すると、生活費の40%をクレジットカード払いにできます。

-

理想的な家計バランス(筆者作成)

生活費は総務省「家計調査・家計収支編2023年」から、住居費を含むため、民営借家に住む単身者の1か月の消費支出18万9252円を参考にします。計算を簡単にするため約20万円を生活費としましょう。収入(可処分所得)のうち生活費が80%、残り20%を貯蓄とすると、可処分所得は25万円になります。そのうちの40%をクレジットカード支払いに利用すると、月10万円の利用額となります。年間にすると120万円です。平均的な消費生活をしていても、年間100万円以上の利用条件を達成できるということです。

では、可処分所得25万円から年収を出してみましょう。可処分所得を額面の8割とすると、可処分所得25万円は、年間では300万円なので、年収(額面)にすると375万円となります。年間100万円は月9万円の利用で達成できるので、もう少し少なくても可能であると考えると、年収300万円~400万円あたりが年間100万円の利用額を達成できる年収ラインと考えられるでしょう。

年間利用額300万円を超えたらプラチナカード

ゴールドカードを使っていくうちに、年間の利用額が増えていくことがあると思います。年間の利用額が300万円を超えたら、プラチナカードに移行した方がお得になることがあります。プラチナカードは年会費が2万円~3万円+消費税というものが多く、還元率が1%以上であれば、年間300万円以上の利用で年会費のもとが取れるでしょう。また、前年の利用額100万円ごとに1万ポイントが獲得できるプラチナカードもあり、この場合、年間300万円利用すれば3万ポイントがもらえるので、アップグレードした方がお得になります。

年間の利用額が300万円になるということは、単純計算して年収も3倍、つまり年収900万円~1200万円が、プラチナカードに相応しい年収といえるかもしれません。

ゴールドカードを保有し、年間の利用額が上がってくると、カード会社からプラチナカードのインビテーション(招待状)が届くことがあるので、そうした機会にアップグレードしてみるのもいいでしょう。