業界によって異なるが、「企業の中核を担う屋台骨的な存在として働く年代」と言えば、40代を思い浮かべる人が多いのではないだろうか。この年代ともなれば、管理職などの役職にも登用されるようになり、それに伴い年収も増えてくる。その一方で、育児や介護のダブルケアに直面したり、子どもの教育費がかさんだりと、何かと支出が増えがちな時期でもある。

そこで本特集では、ファイナンシャルプランナーの佐藤章子氏に、40代を迎えたら最低限知っておきたいテーマの基本を解説してもらう。最終回となる今回のテーマは「老後費用」だ。

-

老後に必要なお金はいくら?(※写真と本文は関係ありません)

以前にも老後の生活費の計算方法を取り上げましたが、20代では実感できない老後の基本生活費も、40代ともなれば親も年金生活に突入しているのではないかと思います。中には介護が必要なケースもあるかもしれません。「将来の介護費用貯蓄のため」などと言って、親から詳しく必要経費を教えてもらいましょう。

老後に備えて特別に用意しておくべきお金とは

下図は、5年に1度行われる全国消費実態調査による高齢者の毎月の生活費を示しています。項目別の数字もわかりますので、現在の生活から夫婦2人や単身になったらどのくらいになるかを考えて比較してみてください。親世帯の実態と比べてもいいでしょう。

家計簿などをつけていない場合は、1カ月だけでよいので比較的標準的な月を選んで家計簿をつけてみるといろいろわかります。その結果を見て、2人だけになったときの支出を算出してください。

次に自分たちのライフスタイルに応じた数値を試算しましょう。65歳以上はほぼ持ち家でしょうから、老後も賃貸生活であったりローンが残っていたりすると住居費は大幅に上昇します。持病があれば医療費も変わるでしょう。老後は趣味にまい進したいと望むのであれば、必要教養娯楽費を算出してください。

-

現在の数字とどれぐらい違うかをチェック

「老後に必要な生活費」は、必ずしも「月々の生活費」と一致しません。先々のことは正確に見通せませんが、最低限の準備はしておくべきです。どのような費用を準備しておかなければならないか、以下にまとめました。

(1)大病したときの入院費

最初に医療保険を確認しましょう。終身なのか有期なのか、利用可能日数や先進医療の加入の有無なども確認しておきましょう。

また、何歳まで保険料を支払う必要があるかのチェックも重要です。医療保険に加入していなくても、高額療養費制度もあります。問題は健康保険の対象外の費用です。これは平均化された統計値などよりも、親族や周囲の事例を集めるのがベストです。

(2)家電用品の買い替え

冷蔵後・洗濯機・掃除機・TVなどの家電製品は65歳から何回買い換えが必要でしょうか。車が不可欠な地域であれば、高齢になっても車の買い替えはあるかもしれません。

(3)住まいのメンテナンス費

60歳までには必要なリフォームと大きなメンテナンスは済ませておきましょう。それでも、マンションなどでは給排水管からの水漏れや不測の事態で、思わぬ出費も考えられます。

(4)大型レジャー費

60歳から75歳ぐらいまでは資産を温存し、年金と働いたお金ですべての費用を賄うことをお勧めしています。大型レジャー費用もこの範囲で考えましょう。75歳を過ぎても大型レジャー費用が必要ならば、あらかじめ準備しておきましょう。

(5)介護が必要となったときの介護費用

通常の介護は原則として介護保険で多くをまかなえますが、1割負担も夫婦2人分となれば高額になるケースもあるでしょう。高齢者施設への入居も可能性に入れて費用を考えましょう。

(6)高齢者施設の入居費と生活費

自宅で最後まで余生を過ごせればよいのですが、施設に入居とならざるをえないケースもあるでしょう。また、家事が負担となり、入居を希望するようになるかもしれません。

夫婦の一方が入居となれば、生活は二重となり大きな負担となります。高齢者施設の入居一時金も、0円から数千万円まで様々です。将来はどうしたいかで大幅に必要費用は違ってきます。

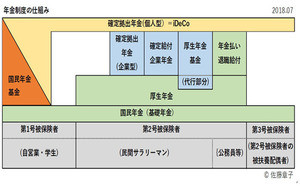

![[特集] 個人型確定拠出年金「iDeCo(イデコ)」とは 第1回 そもそもiDeCoって何? - まずは確定拠出年金の仕組みを知ろう](/article/ideco-1/index_images/index.jpg/iapp)