預貯金

非課税ではありませんが、いつでも引き出せる預貯金も一定額必要です。各銀行1,000万円までの元本とその利息は預金保険機構で保証されます。退職金がある場合、当面は使わずにもっと先の老後に備えましょう。実際、退職金を一括投資し、大幅に目減りして相談に来られる方もいるのです。

財形貯蓄

非課税の貯蓄として、国と事業主が勤労者(事業主に雇用される方)の財産形成と生活安定の促進を援助する財形制度(勤労者財産形成促進制度)があります。

利用可能な対象者は、職業の種類を問わず、「事業主に雇用される方(勤労者)」となっています。ただし、勤めている会社などが導入していなければ、利用できません。同制度は、「財形貯蓄制度」「財形持家融資制度」「財形給付金制度・財形基金制度」に分かれています。

財形年金貯蓄と財形住宅貯蓄は、元利合計で550万円(財形年金貯蓄のうち、生命保険・損害保険などの契約については元本385万円)で利子などに税金がかかりません。利用者はマイホーム取得の融資を受けることもできます。

小額投資非課税制度(NISA)

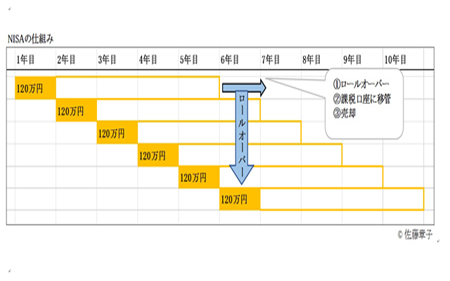

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかりますが、5年間の非課税期間内に売却した場合は非課税となります。その間に毎年受け取った配当金も非課税対象です。毎年120万円の非課税投資枠が設定されていますので、下図のとおり、最大600万円の非課税枠が確保可能です。

1人1口座開設に限られ、その年の未使用枠は次年度に繰り越せません。またNISA以外の金融商品と損益の通算はできません。そのほか、株式などの配当金は証券会社を通じて受け取る場合のみ非課税となるなど、制度をよく確認したうえで選択することが大切です。

未成年を対象としたジュニアニーサや小額から積み立てられる積立NISAもあります。

-

NISAの仕組み

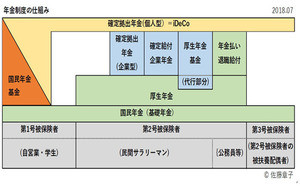

確定拠出年金(個人型: iDeCo)

iDeCoは公的年金を補完するための制度で、20歳以上60歳未満のほとんど誰でも加入できます。加入できない例としては、「農業年金の被保険者」「国民年金の保険料納付を免除(一部免除、学生納付特例、納付猶予を含む)されている方(障害基礎年金の受給者等を除く)」「企業型確定拠出年金に加入しており、個人型に加入を認められていない方」などです。

掛金は全額所得控除の対象となり、運用益も非課税です。受け取る方式は5~20年間年金として受け取る「年金型」や、一括で受け取る「一時金型」、さらにそれらを組み合わせる方式などがあり、それぞれ一定の控除が受けられます。

ただし、元本保証商品ではありません。運用商品は「生保」「定期預金」「損保」などの元本確保商品や、「株式型」「債権型」「バランス型」などの投資信託などがあります。リスクや運用実績に違いがありますので、自分のニーズに応じて選択しましょう。

■ 筆者プロフィール: 佐藤章子

|

一級建築士・ファイナンシャルプランナー(CFP(R)・一級FP技能士)。建設会社や住宅メーカーで設計・商品開発・不動産活用などに従事。2001年に住まいと暮らしのコンサルタント事務所を開業。技術面・経済面双方から住まいづくりをアドバイス。

![[特集] 個人型確定拠出年金「iDeCo(イデコ)」とは 第1回 そもそもiDeCoって何? - まずは確定拠出年金の仕組みを知ろう](/article/ideco-1/index_images/index.jpg/iapp)