4-6月期GDPはマイナス27.8% - コロナ前水準回復は3~4年後か

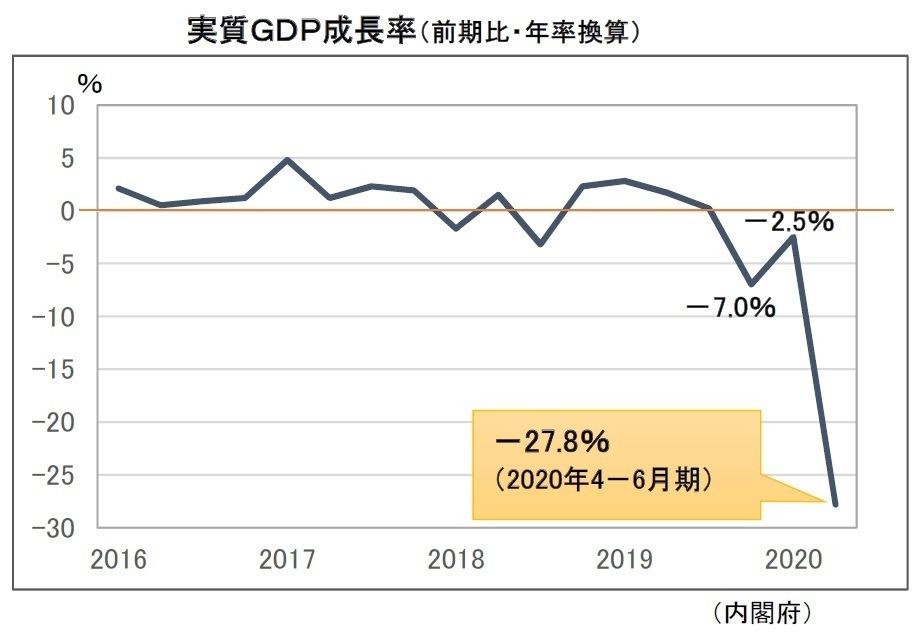

内閣府がこのほど発表した今年4-6月期実質GDP(国内総生産)速報値は前期比・年率換算でマイナス27.8%となりました。マイナス幅は、リーマン・ショック直後の2009年1-3月期の17.8%(前期比・年率換算、以下同)を上回り、戦後最大となりました。4-6月期は新型コロナウイルスの感染拡大を受けて政府が非常事態宣言を出し「経済活動をいわば人為的に止めた影響」(西村経済財政・再生相)によるもので、きわめて厳しい数字となりました。

中でもGDPの半分以上を占める個人消費が28.9%減と大きく落ち込んだのが目立ちます。これは、過去のどの消費税引き上げ時のマイナスより大きく、やはり過去最大の落ち込みとなりました。設備投資も5.8%減、住宅投資も0.8%減と、内需は総崩れの様相です。

内需だけではなく、外需も激減しています。世界経済の急激な悪化の影響で、輸出は56%の減少となりました。GDP統計では訪日外国人(インバウンド)による消費も「輸出」としてカウントされるため、訪日客がほぼゼロとなったことも響きました。

これでGDP成長率は、消費税の10%への引き上げ後の2019年10-12月期(-7.0%)、コロナ感染が始まった2020年1-3月期(-2.5%)に続いて3四半期連続でマイナスです。まさに、景気は戦後最悪という厳しい状況です。

-

実質GDP成長率(前期比・年率換算)

今後の見通しについては、7-9月期は4-6月期の落ち込みの反動でプラス成長に持ち直すものの、2020年度全体ではマイナス5.75%との予測が出ています(日本経済研究センター調査、民間エコノミスト約40人の予測平均値)。

さらにその先についても、GDPの金額がコロナ以前の水準を回復するのは3~4年後との予測が大勢です。もし今後も再び感染が拡大したり収束が遅れたりすれば、さらに経済低迷が深刻化する恐れもあります。当分の間は厳しい局面が続くことを覚悟せざるを得ない状況です。

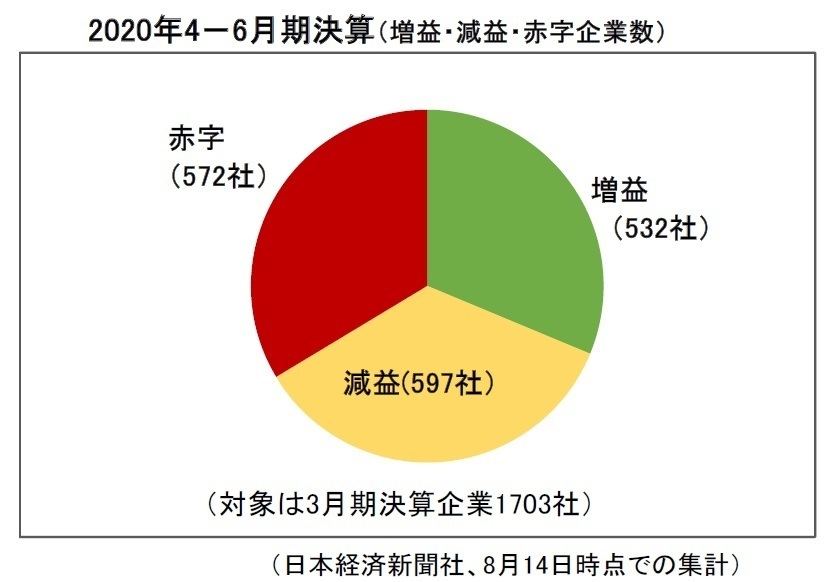

上場企業の4-6月期決算は57%減益

こうした中で、企業の経営も一段と苦しくなっています。上場企業の4-6月期決算がちょうど出そろったところですが、日本経済新聞社の集計によれば、14日までに発表を終えた主要1,703社の4-6月期売上高合計は前年同期比18%減、純利益は57%減と大幅に落ち込みました。中でも製造業の減益率が85%に達しており、コロナ禍で世界経済が収縮した影響をモロに受けています。

この1,703社のうち約3分の1にあたる572社が赤字となった点にも深刻さが浮き彫りとなっています。減益となった企業も597社あり、上場企業の3分の2以上が業績悪化に見舞われています。

-

2020年4-6月期決算(増益・減益・赤字企業数)

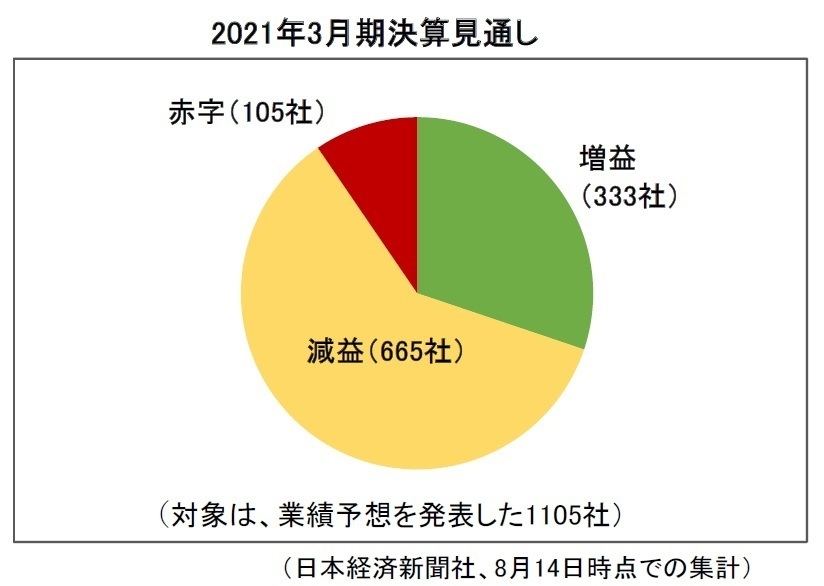

企業業績の悪化は今後も続きそうです。同じく日本経済新聞社の集計では、上場企業の2021年3月期の純利益は30%減となる見通しです(業績予想を発表した1,105社の集計)。このうち、赤字予想は105社、減益が665社、増益が333社でした。今後の企業努力などで赤字の企業数は4-6月期より減る見通しとなっていますが、それ以上に減益企業の割合が増加しており、厳しい経営が続くことは避けられそうにありません。

-

2021年3月期決算見通し(増益・減益・赤字企業数)

上場企業でもこの状態ですから、中小企業の業績はもっと厳しいと見られます。特にコロナ禍の影響を強く受けている観光、飲食、小売り、サービス業などの分野は零細企業や個人営業が多いため、より深刻です。

「感染拡大防止と経済回復の両立」は正しいが……4本柱による戦略の再構築が必要

このような状況を考えると、一刻も早く景気を回復させることが何よりも必要なのですが、問題は、コロナ感染が続く限り経済活動がフル稼働できないと言うことです。経済再開を急ぎすぎると感染が再び拡大し、元も子もなくなってしまいます。私たちはこれをどう乗り越えるかという難しい課題に直面しているのです。

現在、政府は「感染拡大防止と経済回復の両立」をめざし、徐々に経済活動を拡大させようとしています。その基本方針自体は正しいのですが、問題はそれをどのようにして実現していくか、その戦略が見えないことです。

非常事態宣言発令前後の時期には政府や専門家会議から明確な方針提示があり、国民に協力を呼び掛けるメッセージも明確でしたが、非常事態宣言解除後はそうした情報発信がめっきり減った印象です。感染拡大についての判断基準もあいまいになっています。

この中で、経済再開に伴って感染が再び拡大し、テレビなどが報道する「今日の感染者数」の数字に一喜一憂する毎日となっているわけです。感染の現状について何をもとに判断し目安にすればよいのかがはっきりしていれば、安心感を得ることができるのですが、それが示されない中で恐る恐る行動していると言うのが現状だと思います。その一方で、感染対策に甘くなったり緩みが出たりする傾向も見られます。

これでは「感染防止拡大と経済回復の両立」とは言えません。Go To トラベル事業をめぐる混乱は、その戦略が欠けているために起きたことと言えます。その真の両立のためには、(1)改めて感染拡大防止を徹底する、(2)そのうえで経済活動を拡大していく、(3)経済的に苦境に立つ企業・個人への支援をもっと拡充する、(4)アフターコロナに向けた構造改変化に対応する、の4本柱が必要です。

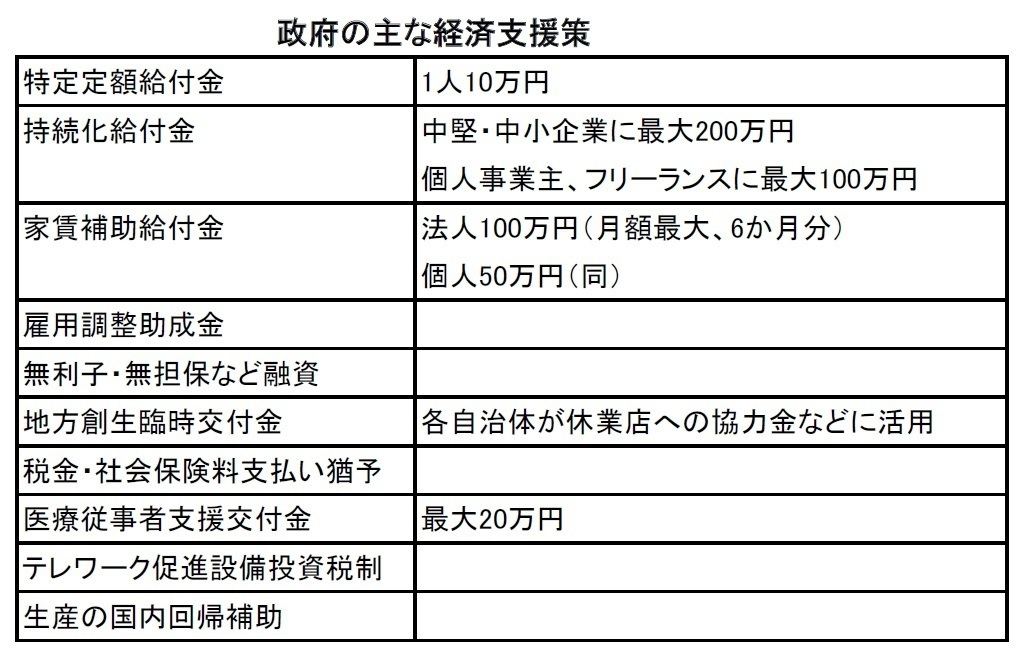

このうち(3)については、政府は2020年度予算と総事業規模234兆円にのぼる二度の補正予算を成立させ、10万円現金給付をはじめ、収入が減少した中小企業・個人事業主への持続化給付金、雇用調整助成金、家賃補助給付金、無利子・無担保の特別融資、さらには社会保険料や納税の猶予などを盛り込み、すでに実施しています。

-

新型コロナウイルス拡大に対する政府の主な経済支援策

メニューとしてはかなりの程度そろっていると言えるのですが、問題はそれぞれ支給額や融資枠に上限があること、手続きが煩雑で複雑なこと、また本当に困っている中小企業や個人のところまでいきわたっていないことなどです。これらの支援策を抜本的に拡充することが必要です。そうすれば、無理して営業するなどして感染リスクを高めることも防げるはずです。

そのためにはさらなる追加の補正予算(第3次補正)も躊躇すべきではありません。「もう財源がない」という声もありますが、ここは国債増発もやむを得ないと思います。あるいは官民による「コロナ危機克服基金」といったものを設立し、その基金が債券を発行して資金を調達する方法もあるでしょう。

また(4)については、本連載の前回(7月28日付「テレワークが日本経済の構造改革の起爆剤に」)で見たように、各企業がテレワークの拡大とそれに伴う構造変化――働き方改革、デジタル化の加速、東京一極集中の緩和――に対応することが重要です。

政府の経済対策も、そうした動きを後押しするような政策を充実させることが求められます。少なくとも、従来型の不況対策、つまり消費を刺激して景気をテコ入れするといった政策はコロナ禍においては適切ではありません。焦って目先の景気刺激を図るより、前述の4本柱を明確して政策の再構築をすべきです。

そうした方向性をしっかり示すことが政府に求められています。それによって国民にも安心感を与え、一体となって感染拡大防止に取り組むことにもつながるはずです。