最近SNS上で、「年収1,200万円では子ども3人は育てられない」といった投稿が話題となっていました。年収1,200万円は高所得層ですが、それでも3人育てるのは厳しいとなれば、少子化は一層進むことになるでしょう。そこで本当に、年収1,200万円で子ども3人は厳しいのか、教育費や生活費に関するデータを使ってシミュレーションしてみました。

-

本当に「年収1,200万円で子ども3人」は厳しいのか

年収1200万円の手取りはいくら?

2023年の国税庁の調査によると、日本の給与所得者の平均年収は460万円です。世帯年収が1,200万円を超える世帯は全世帯の6.7%です。これらのデータから年収1,200万円は高所得層であることは間違いないでしょう。しかし、子育て世帯では、年収1,200万円でも苦しいという声がSNSで聞かれることから、年収1,200万円の実態をみていきたいと思います。

年収1200万円の手取り

年収1,200万円(月収100万円)の手取りはおよそ930~970万円※となります。税金と社会保険料で230~270万円ほど引かれています。これは1人で1,200万円稼いでいるケースですが、世帯年収1,200万円(夫年収600万円、妻年収600万円)ではどうでしょうか。

年収600万円の手取りはおよそ480~500万円※なので、夫婦を合わせた世帯の手取りはおよそ960~1,000万円となります。1人で1,200万円稼ぐよりも夫婦合わせて1,200万円稼いだ方が、手取りが30万円ほど多くなる計算です。

●1人で年収1200万円稼ぐケース

手取りおよそ930~970万円

●夫婦で1200万円(600万円×2)稼ぐケース

手取りおよそ960~1,000万円

※住んでいる地域や配偶者の収入、子どもの数、年齢などによって異なります。

年収1200万円は所得制限にかかりやすい

2024年10月から児童手当の所得制限はなくなりましたが、それまでは年収1,200万円は特別給付の5,000円すら給付されない状態でした。夫婦共働きで世帯年収1,200万円(夫婦600万円ずつ)の場合は、所得制限にはかからず満額もらえたことを考えると、1人で1,200万円稼ぐのは損と言える状況でした。

現在、児童手当の所得制限は撤廃されていますが、子育て関連の制度で、所得制限がある制度はまだまだあります。年収1,200万円では支援が受けられない制度をみていきましょう。

*幼児教育無償化

3歳から5歳までの子どもの保育料は全世帯無料ですが、0歳から2歳までの子どもの保育料は、住民税非課税世帯は無料ですが、それ以外は所得が上がるに従って、保育料が上がっていくシステムになっています。保育料は市区町村ごとに決めることができるため、自治体によって異なります。

横浜市の場合、年収1,200万円は利用料の上限にあたり、第1子は月額7万7,500円、第2子は月額4万2,600円、第3子以降は無料となります。

東京都は現在、0歳から2歳までの保育料について、第2子から無料としていますが、2025年9月から第1子も無料とする方針を示しています。

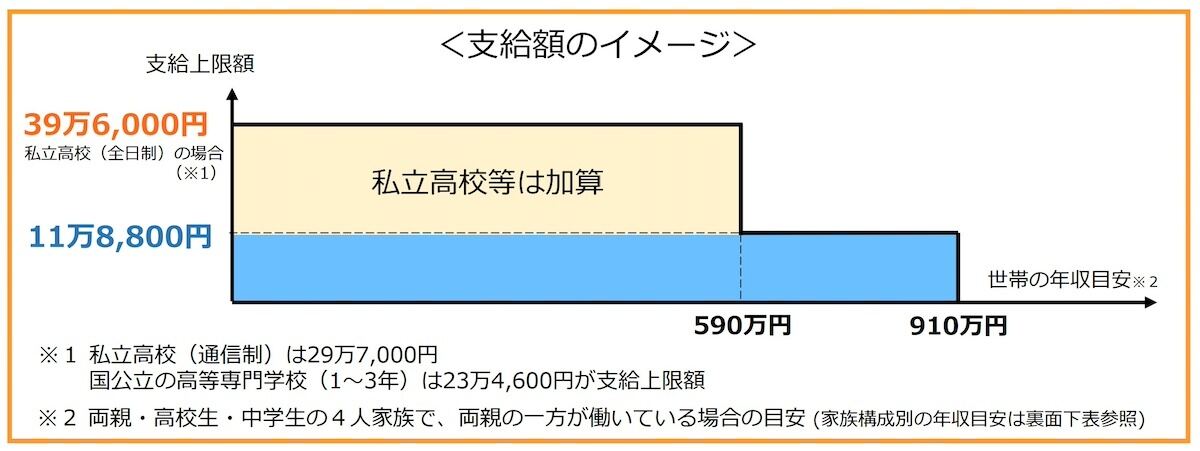

*高校の授業料無償化

高校の授業料支援は、国の支援と国の支援の上乗せとなる都道府県の支援があります。国の支援は年収910万円(※)未満の世帯が対象となり、年収1,200万円は支援の対象外です。

※両親・高校生・中学生の4人家族で、両親の一方が働いている場合の目安

-

高校の授業料無償化支給イメージ 出所: 文部科学省「私立高校授業料実質無償化リーフレット」

都道府県の支援はさまざまであり、東京都は2024年度から、大阪府は2024年度から段階的に、所得制限を撤廃して完全無償化を行っています。

*大学無償化

大学無償化の対象となる所得基準は低く、住民税非課税世帯とそれに準ずる世帯が対象となっています。そのため、年収1,200万円はもとより、平均的な年収の世帯でも対象とはなりません。

また、日本学生支援機構(JASSO)で奨学金を借りたい場合、年収1200万円は有利子の貸与型の奨学金もほぼ対象外となります。(子どもの数と年齢によっては借りられる場合あり)

このように、年収1,200万円は、0歳から2歳までの保育料が市区町村で決められた限度額までかかり、高校無償化と大学無償化は対象外、貸与型の奨学金も借りられないことがわかりました。

年収1200万円の家計収支

実際に、年収1,200万円の生活とはどんなものなのか、子どもが2人いる場合でシミュレーションしてみます。

<モデル家族>

夫: 年収1,200万円、妻: 専業主婦、子: 17歳と15歳(ともに私立高校に通う)

住宅ローンあり、マイカー所有、横浜市在住

●教育費

文部科学省「令和5年度子どもの学習費調査」によると、私立高校に通った場合、子ども1人の1年間の学習費総額は約100万円です。2人なので200万円になります。月額にすると約16万円です。

●住居費

国土交通省「令和5年度住宅市場動向調査」によると、三大都市圏の住宅ローン年間返済額の平均は179万6,000円です。これに管理費や修繕積立金を加えて年間200万円とします。月額にすると約16万円です。

●車の維持費

車の維持費は月5万円として、年間60万円とします。

●その他の生活費

総務省「家計調査 家計収支編2023年」から、年収1,000~1,250万円の4人世帯の消費支出は37万5,000円とあるので、そこから住居費、教育費、自動車関係費を引くと約28万2,000円となります。年間で338万4,000円です。

●貯蓄

手取り額の20%を貯蓄するのが理想的ですが、教育費がかかる時期なので、手取り額の15%を貯蓄にまわします。年収1,200万円の手取り額を950万円とすると、年間142万5,000円の貯蓄額となります。月12万円ほど貯蓄するイメージです。

年間の収支は?

<収入>

950万円

※年収1,200万円の手取り

<支出>

教育費: 200万円

住居費: 200万円

車の維持費: 60万円

その他の生活費: 338万4,000円

貯蓄: 142万5,000円

合計: 940万9,000円

<年間収支>

950万円-940万9,000円=9万1,000円

年間収支は9万1,000円となりました。10万円も残らないことがわかりました。

年収1200万円は子ども2人でも余裕がない

上記のシミュレーションは、住宅ローンで家を購入し、車も保有、子ども2人を私立高校に通わせている都市圏に住む家族を想定しています。そのため、条件が異なれば同じ年収1,200万円でも結果は変わってきます。もっと切り詰められるケースもあるでしょう。

しかし、支出の項目を月額にしてみるとわかりますが、高額な支出をしているわけではなく、常識的な支出の範囲です。貯蓄に関しても、教育費で一番かかる大学の学費はこれからかかってくるので、15%は最低限守るべきラインといえるでしょう。

その結果、年間収支で10万円も残らないということは、「年収1,200万円でも子ども2人を育てると余裕がない」と言っていいでしょう。

子ども2人で余裕がないなら、子ども3人はさらに厳しくなります。3人目は保育料が無料になったり、多子世帯に該当するため大学無償化の対象になったりしますが、養育費と教育費を合わせれば、当然子ども2人よりもお金がかかります。年収1,200万円あっても、経済的な理由で3人目を諦めることはあり得ることです。

もちろん、年収1,200万円以下でも3人以上子どもを育てている家庭はたくさんあります。収入に見合った生活をすれば可能です。言い換えれば、年収が上がれば、それに見合った教育レベルを施したいと考えることから、教育費も上がっていきます。その結果、年収が増えても余裕がない状態になります。特に年収1,000万円を超えたあたりは、取られるものは多い一方で公的支援は受けられない所得層となるため、より厳しく感じると思います。