ウェブスターマーケティングが運営する「いつのマニー」はこのほど、「現在行っている資産運用」「今後やってみたい資産運用」についてアンケート調査を実施した。

-

「現在行っている資産運用」「今後やってみたい資産運用」について調査

資産運用に興味がありつつも、「ちょっと怖い」「何から始めたらいいかわからない」と、一歩踏み出せない人も多いのではないだろうか。また、一言で資産運用といってもさまざまな種類があるので、迷ってしまうことだろう。

同調査は2023年2月13日〜24日、資産運用をしている人を対象にインターネットによる任意回答にて実施。有効回答数は501人(男性287人/女性214人)だった。回答者の年代は、10代 0.2%/20代 15.6%/30代 38.1%/40代 28.3%/50代 13.6%/60代以上 4.2%。

資産運用をしている501人に「現在行っている資産運用」の種類を聞いたところ、上位10位までの回答は以下のようになった。

-

現在行っている資産運用1位は「株式投資」

1位になったのは「株式投資(209人)」だった。

2位「預貯金(182人)」、3位「投資信託(145人)」、4位「つみたてNISA(98人)」、5位「FX(44人)」と続く。複数の種類を挙げた人も多く、資産運用への高い関心がうかがえる。

株式投資のほか、FX、暗号資産など、値動きやリスクが比較的大きな方法もランクインしている。「メインは預貯金で、株や暗号資産でも運用している」など、リスクの大きさが違う複数の資産を組み合わせている人も多いかもしれない。

具体的な回答として、以下のものが寄せられた。

・利益が出やすいから(29歳 女性)

・配当利回りが良い銘柄に投資していて、放置しているだけで配当金が入ってくるから(37歳 女性)

・株には配当があり、値上がりによって含み益も出ますから資産運用に適していると思います。国内株は外国株と違って、為替リスクもありません(57歳 男性)

1位「株式投資」は、株の値上がりによって大きなリターンを得られる可能性がある。また保有しているだけで「配当」「株主優待」が受け取れる銘柄も。

一方で、株価下落による含み損が出てしまう可能性もあるので、ある程度のリスクを覚悟しておく必要があるだろう。

・一番リスクがなく、コツコツ資産を貯められると思ったため(25歳 女性)

・一番安全だと思ったから(47歳 男性)

・株式など他の資産運用がわからないから(69歳 男性)

2位は「預貯金」に。銀行などにお金を預け、利息を得る方法で資産運用している人もいた。

リスクの少ない運用方法だが、低金利のため預けていてもなかなか資産が増えないのはデメリット。できるだけ金利の高い金融機関を探すなどの工夫が必要となる。

・投資の専門家が運用を行ってくれるため、知識ゼロでも始められたから(28歳 女性)

・少額から始められるので(33歳 女性)

・分散投資しやすいから(60歳 男性)

3位「投資信託」は少額から投資可能で、実際の運用は運用会社が行ってくれるので「投資初心者におすすめ」と言われることが多い。実際、銀行から勧められて始めた人もいた。

また投資信託を定期的に積み立てていけばリスクを低減できるのもメリットだ。ただし購入や運用には手数料が発生し、元本は保証されない。

・リスクが少なく、積立預金をする感覚でできるから(29歳 男性)

・運用益が非課税のため(33歳 男性)

・リスクが比較的少ない資産運用で、政府が積極的にすすめていたから(40歳 女性)

4位「つみたてNISA」では、「一定の基準を満たした投資信託」での資産運用ができる。

年間40万円まで投資可能で、運用益は非課税。通常の投資では運用益には20.315%(2023年2月現在)の税金がかかるので、節税のメリットは大きい。

投資信託での運用なので「初心者でも少額から投資しやすい」という理由で選んだ人も多くなっている。

・やり方によっては大きく稼げるから(35歳 男性)

・24時間いつでも取引できるから(44歳 男性)

5位「FX(外国為替証拠金取引)」は為替差益を狙う投資で、預け入れた「証拠金」の数倍の金額で取引が可能だ。

「手持ち資金が少額でも大きな取引ができ、成功すれば大きなリターンを得られる」と魅力を感じている人も。また、ほぼ24時間取引できるので日中に時間がない人も取り組める。

一方、予想が外れたときの損失が大きくなりやすく、短時間で大きな損失が出る可能性もある。

・堅実かつ節税効果があるから(36歳 男性)

・継続して資産形成できる(43歳 男性)

・ローリスクで、普通預金よりは運用する楽しみを得られれば良いと考えた(55歳 女性)

6位「確定拠出年金(企業型DC・iDeCo)」では「投資信託」「保険」「預貯金」を積み立てられ、運用益は非課税となる。また加入者が拠出したお金(掛金)は所得控除の対象となるので、所得税や住民税を減らす効果もある。

「原則途中解約不可で、60歳までお金は引き出せないのがデメリット」と言われるが、「途中解約できないからこそ、着実に資産を増やせる」と魅力を感じている人もいた。預貯金だとつい引き出してしまう人に向いているかもしれない。

・ビットコインに将来性を感じたので、高くなる前に買っておこうと思った(20歳 男性)

・すごく下がった時期があったから、試しに始めてみた。安いときに買っておけば、損することはないと思ったので(39歳 女性)

・値段が10倍になったりする場合がある(41歳 男性)

7位「暗号資産・仮想通貨」は、男性からの回答がとくに多くなっている。

ビットコインをはじめとする暗号資産や仮想通貨の将来性や値上がりに期待して購入したという人が多数。また仮想通貨取引所では「新規登録すれば1,000円分のビットコインを差し上げます」といったキャンペーンが行われていることも多いため、キャンペーンをきっかけに始めた人も見られた。

暗号資産や仮想通貨は近年大きな注目を集めているので「ちょっと興味がある」という人も多いのだろう。

・資産分散のため(27歳 女性)

・銀行の店頭で勧められ、貯金の一部を外貨預金にしました(54歳 女性)

・利率の高さと、日本円以外の資産が欲しかったため(60歳 男性)

8位「外貨預金」では、日本円より利率が高い外貨も多いため、「日本円では増えない」と外貨預金を利用した人もいた。

日本円以外を保有することで、資産分散にもなる。銀行や保険会社が外貨預金を勧誘することも多いため、「窓口で勧められて」と答えた人もいた。

・貯蓄型の生命保険。長期で運用を考えて、リスクが少ない方法をとった(27歳 女性)

・変額保険。長期分散投資をしながら保障も得られ、自身に運用能力がなくても継続できるため(37歳 男性)

・満期保険金のある積立保険。元本割れが起きず、受取率が103%で預貯金よりも利率が高いから(48歳 女性)

「保険」が9位に。「貯蓄型の保険」「外貨建ての保険」などを挙げた人が多くなっている。

保障と貯蓄を両立したいと考える人にとっては、よい選択肢かもしれない。生命保険料控除を受けられるので、節税にもなる。

・親にやるように勧められてはじめました(34歳 男性)

・株をやってみたくて、非課税だったので試しにやってみました(42歳 女性)

10位「NISA」は、年間120万円までの投資による利益が非課税となる制度。「株」「ETF・REIT」のほか、投資信託も購入できる。なお2024年以降は、NISA(一般NISA)とつみたてNISAを合わせた新しいNISA制度がスタートする。

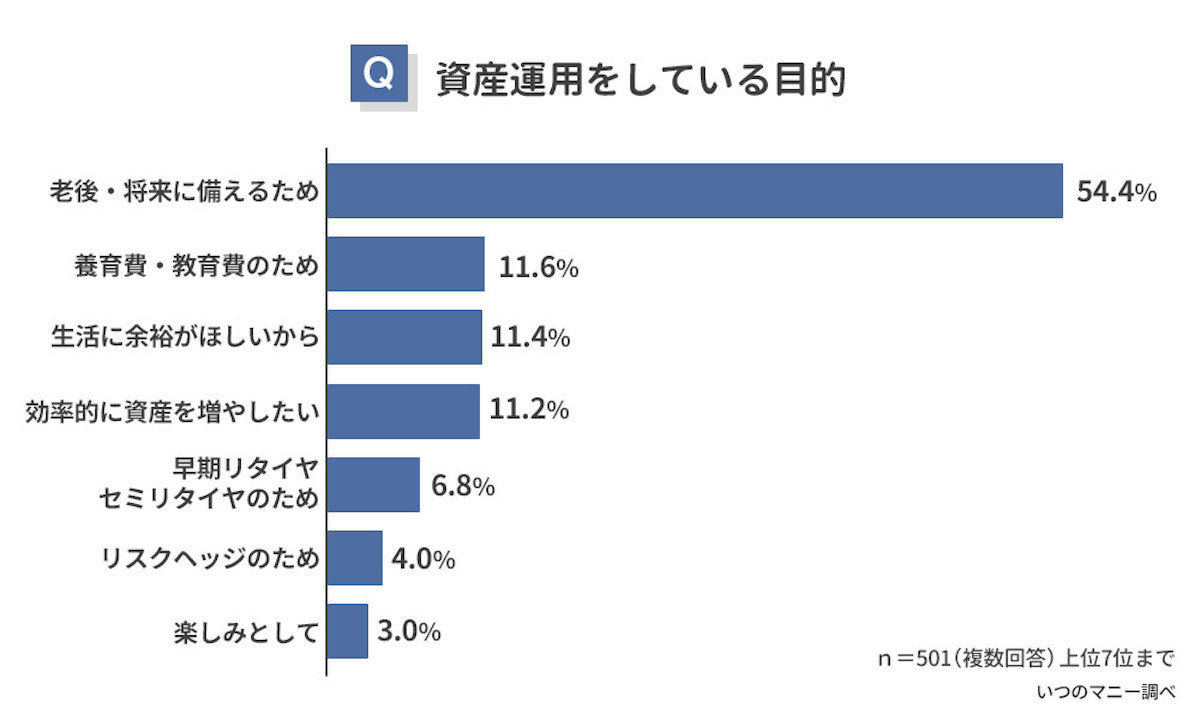

続いて「資産運用をしている目的」を聞いたところ、上位7位までの回答は以下のようになった。

-

資産運用をしている目的は「老後・将来に備えるため」

1位になったのは「老後・将来に備えるため(54.4%)」。2位「養育費・教育費のため(11.6%)」、3位「生活に余裕がほしいから(11.4%)」、4位「効率的に資産を増やしたい(11.2%)」と続く。

「老後・将来に備えるため」「早期リタイア・セミリタイアのため」など、今よりも将来のために資産運用している人が多いとわかる。

具体的な回答としては、以下のものがあった。

・老後のためにお金を残したいので(26歳 男性)

・子どもの学費からもそろそろ解放されそうなので、老後の資金を貯めておきたいと思った(48歳 女性)

・将来もらえる年金に不安を感じたから(54歳 男性)

1位「老後・将来に備えるため」には、若い世代から定年間近の世代まで幅広い世代から回答が寄せられている。

年金制度などに不安を感じ、「老後のためにお金を用意したい」と資産運用に取り組んでいる人が多数。「新卒から定年まで同じ会社で働き、退職金と年金で老後を過ごす」という人生モデルが通用しない時代だと感じ、自分で資産をつくろうと動いている人が多いとわかる。

・子どもの大学資金にするため(36歳 男性)

・子どもの留学費用を少しでも増やしたいためです(47歳 女性)

・子どもの教育資金(57歳 男性)

2位「養育費・教育費のため」のコメントでは「子どもを大学に行かせたい」「子どもに留学を体験させたい」と考えており、教育費のために資産を増やそうとしている人も多くなっている。

私立大学の理系学部への進学などであれば、とくにお金がかかる。「老後の資金」と「教育資金」をセットで回答した人も目立った。

・少しでもお金にゆとりをつくるため(26歳 男性)

・金銭的に余裕ある生活を送るため(31歳 女性)

・不労所得生活は無理だとしても、もう少しゆとりのある生活がしたいから(47歳 男性)

3位「生活に余裕がほしいから」では、収入が減ったり思うように増えなかったりして、「生活がカツカツ」「もうちょっとゆとりが欲しい」という気持ちで資産運用をしている人もいた。

やりたいことを我慢する場面が多いなど「給料だけでは豊かな生活が送れない」と感じ、副収入を得ようとしている人も多いとわかる。

・銀行に預けていてもほとんど増えないので、リスクの少ないつみたてNISAをやってみようと思った(29歳 男性)

・貯蓄額を効率的に増やしていくため(30歳 女性)

・単純にお金が欲しいから。また銀行にただ預けていてもしょうがないと思ったから(47歳 男性)

4位は「効率的に資産を増やしたい」に。

銀行にお金を預けても、低金利のためほとんどお金は増えない。そのため、効率的にお金を増やす目的で資産運用をしている人も多くなった。

「老後資金や教育資金に使いたい」といった明確な使い道が決まっていなくても、「預貯金だけでは増えないから意味がない」と感じ、資産運用に取り組んでいる人もいるとわかった。

・セミリタイアを実現するため(27歳 男性)

・お金を貯めて、できれば仕事を早期退職したいから(32歳 女性)

・会社を早期退職するため(46歳 男性)

5位「早期リタイア・セミリタイアのため」では、会社から解放され、自分の時間を楽しみたいと考えている人が多いとわかる。

「50歳でセミリタイアする」と、具体的な目標を決めて資産運用に取り組んでいる人もいた。「いつまでにいくら貯めたいか」が決まると、資産運用の戦略も立てやすいことだろう。

・物価上昇時のリスクヘッジのため(29歳 女性)

・自分が病気になって働けなくなったときのため(30歳 女性)

・リスクを分散させるためです。日本は借金大国なので、日本円の価値が大暴落する可能性もあると思っています(44歳 男性)

6位は「リスクヘッジのため」だった。

リスクヘッジとは「危険を予測し、危険を避けるための対策をすること」。「働けなくなったとき」「日本円の価値が下がったとき」「インフレが進んだとき」などに備えて、資産運用している人も多数いた。

リスクヘッジのための資産運用なら、通貨や投資対象を分散させるのが効果的だ。

・リスクを承知し挑戦していくことが面白いと感じるから(27歳 男性)

・株は優待が楽しみだから(47歳 女性)

7位「楽しみとして」では、資産運用や投資そのものが楽しい・おもしろいと感じている人もいた。

「資産運用の知識が増えていくこと」「予想が当たって資産が増えたときの快感」を楽しんでいる人も多いとわかる。

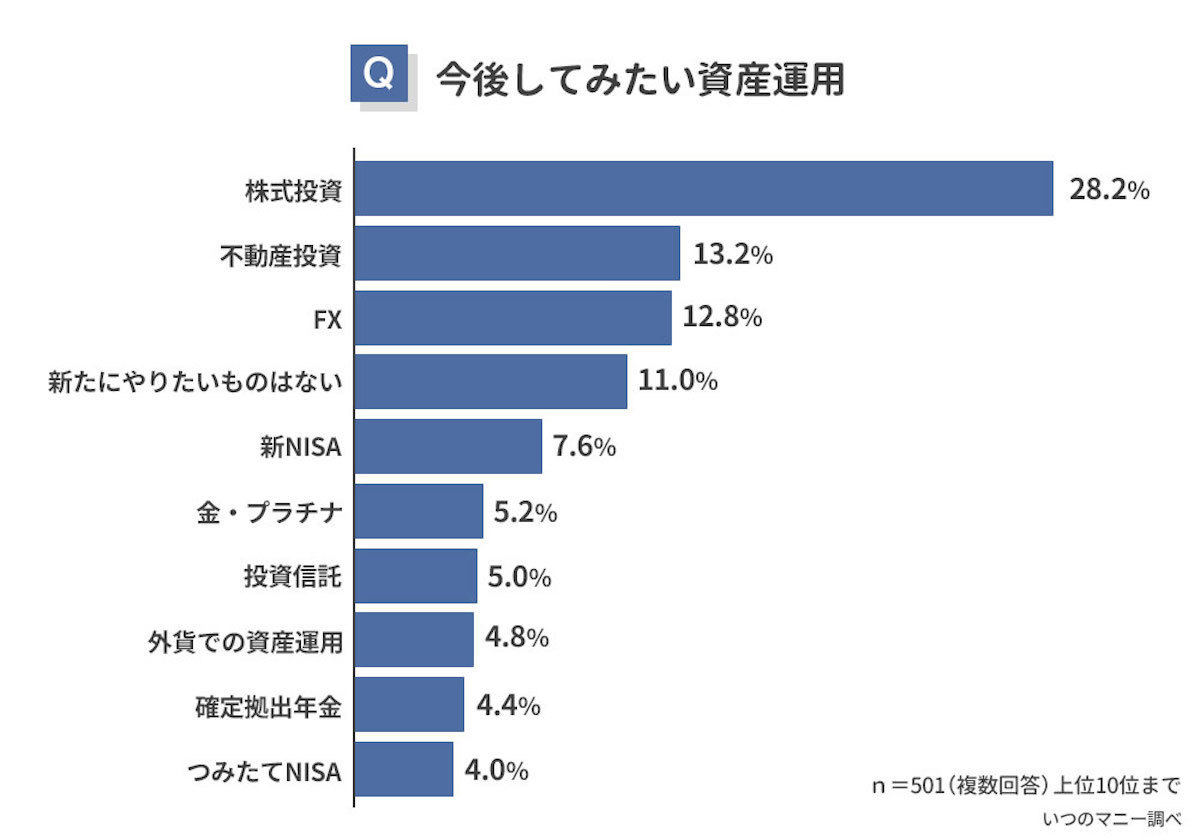

最後に「今後してみたい資産運用」を聞いた。上位10位までは以下の結果となっている。

-

今後してみたい資産運用1位は「株式投資」

1位になったのは「株式投資(28.2%)」だった。2位「不動産投資(13.2%)」、3位「FX(12.8%)」と続く。

すでに株式投資をしている人も多いが、「外国株にも挑戦してみたい」など、投資する株の範囲を広げようと考えている人も多いようだ。

また「現在行っている資産運用」では10位以内にランクインしなかった「不動産投資」が、「今後してみたい資産運用」では2位という結果に。必要な費用が大きくなるだけに、すぐには挑戦しにくい資産運用ではあるが、「いつかは不動産投資してみたい」と考えている人も多いとわかる。

「米国株や米国ETF」「海外の不動産」「外貨での運用」といった回答も多く、外貨や海外に目を向けている人も多いのが印象的だった。2024年から新しいNISA制度が始まることから、NISAに興味をもっている人も多くなっている。

今回、資産運用をしている501人にアンケートを実施したところ、「現在している資産運用」「今後してみたい資産運用」ともに株式投資が1位だった。

株式はややリスク高めの投資対象だが、「値上がりによる大きなリターン」「配当によるインカムゲイン」などが見込める。

一方、どの株がいいか選べない人なら投資信託がおすすめだ。またNISAを活用すれば運用益は非課税となることから、NISA枠内での運用に興味をもっている人も多くなっている。

2024年からは、一般NISAとつみたてNISAを合わせたような新しいNISAも始まる。一口に投資といっても色々な種類があるので、自身に合ったものを見つけてみてはいかがだろうか。