日本国内に住むすべての人は、20歳から国民年金の被保険者となります。それに伴い、保険料の納付も義務付けられますが、「学生納付特例制度」を利用し、学生時代は保険料を支払っていなかった人も多いかもしれません。

実は、学生時代の年金保険料が未納の場合、保険料を全額納付した場合と比べて、将来受け取る年金額は低額となります。未納分の保険料は、後から納付(追納)もできますが、はたして、年金保険料は追納したほうがいいのでしょうか。

-

学生時代に払っていない年金、追納するのは損?

■年金保険料の「学生納付特例制度」とは

学生については、20歳以上の被保険者であっても、申請によって在学中の国民年金保険料の納付が猶予される制度があります。これを「学生納付特例制度」といい、制度を利用するには、本人の所得が一定以下であることが条件となります(家族の所得の多寡は問われない)。

なお、この制度に申請しても年金の受給資格期間として計算されますが、年金額には反映されません。つまり、未納のままだと将来の年金額が低くなってしまうのです。

■未納・満額納付の差はいくら?

では、学生納付特例制度を利用して在学中の保険料の支払いを猶予していると、具体的には、年金額にどのくらいの差が生じるものなのでしょうか。たとえば、(1)20~60歳までの40年間、保険料を全額納付した場合と、(2)20~22歳の3年間は同制度により保険料を支払わず、23~60歳までの37年間保険料を納めていた場合の老齢基礎年金を比べてみましょう。

(1)年金保険料を全額納付した場合

「日本年金機構」によると、年金の未払いがなく40年間保険料を全て納めた場合、満額の年間約78万円を受け取ることができます(2019年度)。ちなみに、年金額は、物価や賃金の変動を考慮し、毎年改定が行われています。

(2)学生納付特例制度により3年間未納がある場合

一方、学生納付特例制度を利用して学生時代に3年間の未納期間があった場合、年金額は年間約72万円と、満額から6万円少なくなります(日本年金機構の資料をもとに計算)。

月々に換算すると毎月マイナス5,000円となり、労働収入がなくなる老後生活には小さな金額とはいえません。さらに、このマイナスは一生涯続きます。1年では6万円のマイナスですが、10年では60万円、25年では150万円と長生きするほどその差は大きくなっていきます。

■年金を追納するには?

このように、学生納付特例制度の利用によって年金保険料が未納のままだと年金額は減ってしまいますが、保険料を追納することにより、老齢基礎年金の年金額は増やすことができます。ただし、追納は10年以内に行う必要があります。

保険料の追納をするには、まず、年金事務所へ申し込みを行います。事務所の窓口で申請するほか、「ねんきんネット」から申請書類をダウンロードし、郵送することもできます。申請後、追納の納付書を受け取ったら、その納付書を使って保険料を支払います。なお、口座振替やクレジットカードによる追納はできません。

■追納はいつするのがお得?

10年以内であれば追納できる年金保険料。それなら、「将来の年金額が減ってしまうのを避けたい」と追納を考える人は多いことでしょう。追納する場合、その金額は当時の保険料の額ですが、3年以上前の年金保険料を納めるには、経過期間に応じた加算額が上乗せされます。となると、2年以内に追納するのがいいと思うかもしれません。

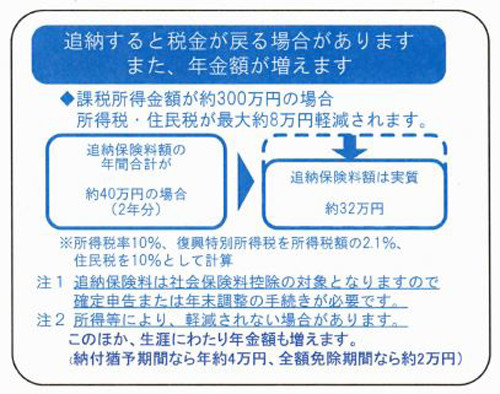

しかし、追納は必ずしも2年以内がお得とも言い切れません。実は、年金の追納分は社会保険料控除の対象となり、追納することで、所得税や住民税の節税効果があるのです。そして、所得税や住民税の額は年収に応じて変わり、年収が高いほどこれらの税金も高くなっていきます。また、年収が高いほど、追納による節税効果の恩恵をより受けられる可能性があります。つまり、年収が高くなってから追納したほうが多く税金を減らすことができ、お得なのです。

-

出典 : 日本年金機構「国民年金保険料の追納制度」

■追納で節税効果も

追納のタイミングは、追納することで所得税率が下がる時を狙うのが理想的です。所得税率は、課税所得(収入から基礎控除、配偶者控除などの各種所得控除を差し引いた金額)によって変わります。

たとえば、課税所得が360万円の時の所得税率は20%ですが、仮に3年分の追納をすることで課税所得が300万円になれば、所得税率は10%です。この時、追納がなければ所得税の支払いは29万2,500円でしたが、追納をすると20万2,500円となり、9万円も安くなります。

よって、追納は2年以内に済ませるか、もしくは、収入が大きく上がった時や、追納することで所得税率が下がる時があれば、そのタイミングで行うのが良いでしょう。

■年金を何年受け取れば得になる?

ちなみに、追納をする場合、年金は何年分受け取れば元が取れるのでしょうか。仮に、4月生まれの人が一浪して大学に入学し、在学中の20~22歳の3年間、学生納付特例制度を利用し年金保険料が未納だったとします。この人が2019年度以前の分を2020年度に3年分追納するとすれば、その追納額は58万9,320円です。

この追納により年金額は増額しますが、約10年で追納額とほぼ同額の増加分を受け取ることができます。つまり、3年分追納した場合、年金を10年受け取れば「追納した甲斐があった」ということになります。

■追納は絶対にするべき?

ただし、「本当に年金がもらえるかわからないのに、支払う必要があるの?」と疑問を抱く人もいるかもしれません。これに関しては、「保険料を支払ったのに、全く年金を受け取れない」という状況になることは、まずないといえます。年金の被保険者として保険料を納めた期間や加入者であった期間(受給資格期間)が10年以上あれば、将来年金を受け取ることができます。

また、社会人になり収入を得るようになっても、特に20代前半のうちは、所得が少ないものです。奨学金の返済などもあるのに、さらに追納も……となれば、生活を圧迫する恐れもあります。もし、奨学金を返済しながら年金保険料の追納も考えるなら、まずは奨学金の返済を優先しましょう。

■追納しなくても年金は増やせる

たとえば、定年退職後、再雇用で働く時に国民年金の「任意加入制度」を利用すれば、60歳以降でも年金額を増やし満額に近づけることができます(60歳で国民年金に加入している場合)。厚生年金の加入者なら、70歳の誕生日の前々日まで加入して増額が可能です。

さらに、繰り下げ受給や、「iDeCo(個人型確定拠出年金)」などの方法で年金を増やす方法もあります。「奨学金の返済と年金保険料の追納、両方は厳しい」という場合は、年金を増額させる手立ては他にもあることを思い出してください。

■「ねんきん定期便」や「ねんきんネット」で確認を

「そもそも、自分は学生時代に年金を納めていたのかどうかわからない」という人もいるかもしれません。まずは、「ねんきん定期便」や「ねんきんネット」で未納期間がないか確認しましょう。わからない点や疑問点があれば、最寄りの年金事務所に相談できます。