今回のテーマは年金。筆者は大学で非常勤講師をしていることもあり、20歳前後の学生と授業などを通して年金の話をする機会がありますが、多くの学生が年金について悲観的な見方をしています。

振り返りますと、「消えた年金問題」など年金に関する不信感が高まり、高齢化社会の到来で「若者の負担が増加する」といった情報に触れながら成長した世代です。悲観するなという方が難しいかもしれません。

ただし、このような学生はじめ若い世代と話をしていると年金に対して誤解をしている部分もみえてきました。

-

年金の仕組みを正しく理解していますか?

そこで今回は年金の基礎についてまとめますので、悲観することなく、誤解することなく、上手に年金と付き合うための知識を整理してください。

年金は老後のためだけじゃない

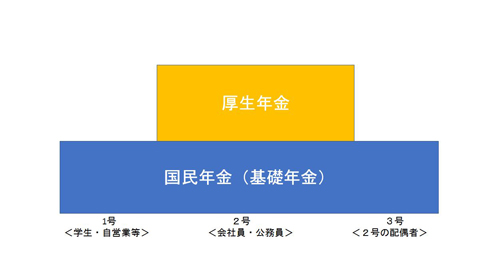

年金は大きく分けて2種類。国民年金(基礎年金)と厚生年金があります。

| 国民年金 | 会社員や自営業、専業主婦など全ての人が加入する年金です。基礎年金とも呼ばれます。 |

| 厚生年金 | 会社員や公務員が国民年金の上乗せとして加入する年金です。保険料は会社が半分負担してくれます。 |

-

国民年金(基礎年金)と厚生年金

自営業者や学生など第1号被保険者の場合は、国民年金のみとなりますが、会社員や公務員の場合は厚生年金が上乗せされ、2階建て制度となります。ではいくらぐらい年金はもらえるのでしょうか。

20歳から60歳まで40年間自営業だったAさんと同じく40年間会社員だったBさん(平均年収500万円)で比較してみます。(平成30年度年金額をベースとした簡易的な計算です)

| 自営業Aさん | 国民年金 77万9,300円/年 | 月額 約6.5万円 |

| 会社員Bさん | 厚生年金 約110万円/年 | 月額 約15.5万円 |

| 国民年金 77万9,300円/年 |

やはり会社員Bさんの方が、随分多いですね。実際は配偶者がいる場合など年金額が大きく変わる場合があります。またその時の物価や賃金等により変わるためあくまで目安としてください。

とはいえ、この金額を65歳から亡くなるまで受け取ることになります。すなわち終身年金です。30年、40年受け取る可能性があるため、やっぱり頼りになりそうですね。

滞納などがあるとその分減額された金額をずっともらうことになります。しっかり制度に加入し、保険料を払っておきたいですね。

それと大事な点がもう1つ。年金は老後だけではありません。もしあなたが一定の障害者になった場合は障害年金が給付され生活を支えてくれます。

または、あなたが結婚し、子供ができて、大事な時に万が一死亡した場合などは残された遺族に遺族年金が支払われます。

例えば、年収500万円のCさん(家族は専業主婦の妻と長男5歳)が不慮の事故で亡くなった場合、約15万円/月の年金(遺族年金+遺族厚生年金)が、長男が高校を卒業するまで支給されます。その後も奥様が65歳になるまで一定金額が支給されるなど充実した遺族への保障があります。

もちろんこういった障害者や遺族への年金は、ずっと保険料を滞納している人などは対象外となる場合があります。老後のためだけじゃなく、いざという時のために助けてくれる年金制度なのです。

保険料を納付する時期や対象

いかがですか? 少しは印象が変わりましたか? 「年金なんてアテにならない」なんていわずに、きちんと向き合ってくださいね。その年金は原則20歳から60歳の40年間、国内に居住する限り加入することになり、保険料を納めます。

海外居住中は払う義務はありませんが、任意加入が可能であるため、加入することで将来の年金額は当然多くなります。自営業者や学生の場合、納付書が自宅に届きますので、金融機関やコンビニなどで納付してください。

最大2年分まとめて納付することができ、この場合は15,000円程度の保険料が割引になります。銀行口座振替やクレジットカード払いなども可能です。

支払いを忘れないようにご自身にあった方法を選んでください。なお、会社員の場合は強制的に給与から差し引かれていますので、滞納などの心配はありません。

納付できない時

国民年金に加入義務のある20歳を迎えた時に学生という人も多いと思います。平成30年度の国民年金保険料は1万6,340円です。アルバイト代から払うには大きな負担ですよね。こういった場合は、「学生納付特例制度」が使え、手続きを行うことで納付をしなくても大丈夫です。

その分、将来の年金額は減額となりますが、決して滞納しているわけではありません。きちんと制度に加入した上で支払いが猶予されていることになります。卒業後、余裕ができれば、10年以内であればさかのぼって納付することができます。

また、自営業者の場合も事業が不調で厳しい時など、所得が一定基準を下回ると保険料を払わなくてよい全額免除や半額免除といった制度があります。いずれも市町村役場などで相談・手続きをしてください。

いざという時、そして終身お世話になる年金

年金は老後だけのもの。と思っていた人も多いと思いますが、いざという時に助けてもらえますし、老後も終身保障です。少しでも手厚い保障となるよう、今のうちからきちんと加入しておきましょう。

そして状況が厳しい場合は「学生納付特例」のような制度が他にもあります。滞納することなく、事前に市町村役場で相談してください。

また、今回は1号被保険者と2号被保険者の年金額の違いも感じてもらえたと思います。2号の方が一見有利にみえます。ただし、1号被保険者は会社に属することなく、自分のスタイルで、自分のペースで大きく稼ぐことも可能です。

年金が少ない分、しっかり稼いで蓄えようと奮起してください。それと同時に、国民年金基金や付加年金、そしてiDeCoなど年金へ上乗せできる制度があります。このような制度もぜひ一度検討してみてください。

著者プロフィール: 内山 貴博(うちやま・たかひろ)

|

内山FP総合事務所

代表取締役

ファイナンシャルプランナー(CFP)FP上級資格・国際資格。

一級ファイナンシャル・プランニング技能士 FP国家資格。

九州大学大学院経済学府産業マネジメント専攻 経営修士課程(MBA)修了。