中学校卒業までの子を育てている人には、児童手当が支給されます。子育てにはお金がかかりますが、児童手当の活用の仕方次第で、その負担を減らすことができます。では、どのように使えば、負担を減らすことができるのでしょうか。児童手当の賢い使い方についてお伝えします。

-

児童手当の賢い使い方は?

児童手当の金額はいくら?

児童手当の金額は、子供の年齢等によって金額が異なります。3歳未満は一律1万5,000円、3歳以上小学校卒業までは1万円(ただし、第三子以降は1万5,000円)、中学生は一律1万円です。

-

児童手当の支給額(出典 : 内閣府)

ただし、児童手当には所得制限があり、所得が所得制限以上の場合は、特例給付になり、児童1人あたり5,000円が支給されます。所得制限は扶養人数によって異なります。例えば、子供2人、夫婦2人の4人家族で、片働きの場合、所得制限の目安は給与収入で960万円です。

-

児童手当における所得制限の基準(出典 : 内閣府)

さて、児童手当は0歳から中学校卒業までもらうと、その総額は約200万円にもなります。所得制限に引っかかり5,000円の特例給付だとしても、支給総額は約90万円です。これだけ大きなお金がもらえるのですから、大切に使いたいものです。では、どのような使い方が良いでしょうか。

賢い児童手当の使い方

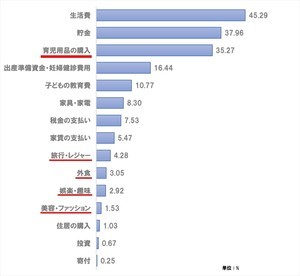

児童手当の使い方で最も好ましくない使い方が、親のお小遣いとして消えるという使い方です。厚生労働省の「平成24年児童手当の使途等に係る調査」では、少数ながらも児童手当を大人のお小遣いに使うと回答した人がいました。

お小遣いが足りないからといった理由や、自分の口座にあるお金だからなんとなく自分の小遣いに使ってしまっている場合、お子さんの将来の教育費をどう工面していくべきか、一度ご夫婦で話し合う必要があるでしょう。

-

児童手当等の使途(出典 : 厚生労働省「平成24年児童手当の使途等に係る調査」)

とはいえ、大多数の方は子供の教育費などに使うと回答しています。子育てにおいて、最もお金がかかるのは教育費です。教育費以外のお金についてはそのときの収入から支出するのが基本ですから、教育費のために使うのは好ましい使い方といえます。

しかし、教育費といっても塾代、クラブ活動費、大学進学費用等、内容は様々です。どこに焦点をあてるかがポイントになりますが、簡単に準備できないような大きな支出に児童手当を使うのが賢い使い方といえます。大きな支出とは、子供の進路によって金額や時期が異なります。

教育費はいつ、いくら使う?

まず、高校卒業後は就職をすると考えるなら、中学校や高校時に使うために、小学校卒業までは貯めておくのが良いでしょう。なぜなら、文部科学省の「平成30年度 子供の学習費調査」によると、公立中学校でかかる学習費の総額が年間約50万円、公立高校で年間約46万円だからです。学習費の総額とは、学校教育費、学校給食費、塾や習い事などの学校外活動費の合計で、中学校から高校までの6年分を合計すると約290万円です。

-

保護者が支出した1年間・子供一人当たりの学習費総額(出典 : 文部科学省「平成30年度 子供の学習費調査」)

児童手当の総額が約200万円なので、中学校から高校までの教育費の約7割は児童手当から出費できるということです。公立とはいえ6年間で300万円近くも教育費がかかりますが、それらの大部分は児童手当で賄えるのです。そう考えると、気持ちが楽になりませんか? そのためにも、小学校卒業まではしっかり貯めておきましょう。

次に、大学進学を考えるなら、大学進学費用に充てるのが賢い使い方です。大学進学には、かなり大きなお金がかかります。受験費用だけでも平均約40万円(*1)かかりますし、授業料は国公立か私立かによっても異なりますが、目安金額は約500万円です。

しかし、このうち200万円は児童手当で賄えるなら、ずいぶん助かりますよね。ですから、大学進学時に備えて、児童手当を貯蓄しましょう。

(*1):令和元年度「教育費負担の実態調査結果」教育費の支出状況より筆者算出

貯蓄に回すときの注意点

では次に、貯蓄の仕方です。これはお子さんの年齢にもよりますが、児童手当を使う時期まで10年以上あるなら、つみたてNISAをおすすめします。低金利時代の今、お金はほとんど育ちません。時間をかけても増えないのは、とてももったいないことです。つみたてNISAは、元本保証されている制度ではありませんが、今の時代、リスクを受け入れて、資産を育てることが必要ではないでしょうか。

しかし、短期的に必要になるお金につみたてNISAを利用するのはおすすめできません。つみたてNISAは、投資信託で積み立てを行いますから、リスクが発生します。リスクを安定させるためには、長期投資が必要です。そのため、10年以上の期間はあったほうが良いでしょう。

また保険に入るのも良いですね。保護者にもしものことがあった場合に資金を備えられます。万一のケースを考えることも大切です。一方、使う時期まで10年以内であるなら、定期預金など元本が保証されている方法で積み立てを行いましょう。

子供の進学について考えることから始めよう

教育費をどこまで親が負担をするか、どこまで進学するかはその家庭によって様々だと思います。我が子の場合は、いくらぐらい進学費用がかかるのか、早い段階で目安を知っておいたほうが良いでしょう。

もちろん、予想通りに進学するとは限りません。しかし早め早めに考えておくことで軌道修正はしやすくなります。いつか来る大きな教育費に備えて、児童手当を活用し貯めていきましょう。