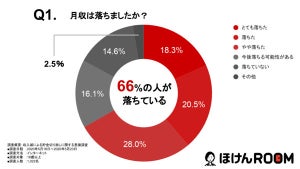

新型コロナウイルスの影響だけではなく、リストラや転職などによって世帯収入が変わるケースがあります。収入が変化したら、収入に応じた柔軟的な見直しをしたうえで家計をやりくりする必要があります。

収入が増えた場合はできるだけ出費を増やさず、収入が増えた分だけ貯蓄や運用に回し、蓄えを増やすことが理想的な見直し方法です。

収入が減った場合は、減った分を出費のどこかしらで削らないといけません。その際、どれだけ世帯収入が減ったかによって見直す優先順位が変わります。

まず、出費を見直す際の下準備として、以下の項目を書き出しておきましょう。

・手取りの収入

・1カ月あたりの固定費(家賃や住宅ローン、公共料金、保険料、教育費など)

・1カ月あたりの変動費(食費や日用品費など)

1~2割ほどの収入減のケース

変動費から見直すことで減った分をカバーすることができるでしょう。手取り収入から固定費と貯蓄の合計を引いた金額が変動費の予算になります。

主な変動費として、食費(外食費含む)や日用品費、服飾費、医療費、レジャー費、交際費、美容費などがありますが、これらの出費の中から優先順位を決めて、使える変動費の中から予算を組みなおしましょう。また、サブスクリプションやサプリの定期購入といった定額でかかる出費も、優先順位が低いのであれば早めに解約手続きをしましょう。

3~4割ほどの収入減のケース

上記で見直しをした変動費だけではなく、固定費の見直しもしましょう。家賃や公共料金、通信費、保険料、教育費、おこづかいなど毎月支払うものの中で、優先順位の低いものから解約、契約変更などで出費を抑えましょう。

通信費や教育費、保険料は見直し方法によっては大きな効果が期待できます。通信費は、格安SIMやスマホに家族で乗り換えつつ、自宅のインターネット回線の契約も見直すことで出費を減らせるでしょう。保険料も昔に加入した利率が高い「お宝保険」と言われるもの以外は、見直す価値はありそうです。また、聖域と言われている教育費も、習い事を子どもと確認しながら絞りましょう。

5割以上の収入減のケース

変動費、固定費の見直しはもちろん、固定費の中でも最も負担が大きいと言われる住居費の部分から見直す必要もあるでしょう。住居費が世帯収入の3割を超えるようであれば、引っ越しも視野に入ってくるでしょう。賃貸住宅の場合は、「住居確保給付金」を受けられるかもしれません。

車も見直しの対象になります。仕事や生活で必要不可欠な場合を除いて、レンタカーやカーシェアリングの利用でも問題ないようであれば、思いきって処分をするものいいでしょう。車の維持経費は駐車場や車検代、自動車保険、自動車税、ガソリン代など、所有しているだけで年間数十万円にもなります。

収入が減ったのであれば、副業などで増やす方法もあるでしょう。それでもなお生活が厳しい場合は、公的に受けられる生活支援制度を利用して、家計を立て直すのも一案です。