最近、「貯金1億円」を目指す人が増えてきているようです。かつて話題となった老後生活資金2,000万円という金額をはるかに超えた1億円という金額。たしかに1億円の資産があればお金の不安から解放されそうですが、生きていく上で何が変わるのでしょうか? この低金利の時代に会社員が1億円を貯めるにはどうすればいいのか紹介します。

-

普通のサラリーマンでも1億円貯められる?

1億円がある生活を想像してみよう

老後も今のレベルを下げずに続けていくとしたらいくら必要になるのか、皆さんは考えたことはありますか?

ファイナンシャルプランニングの仕事をしていると、将来的に必要となるさまざまな資金のために貯蓄や運用で資産形成していく必要性があることや、収入や世帯構成などの変化に応じて支出も見直しすることを常にお伝えしています。しかし、すでに1億円の資産があれば、今の支出額を継続していくことはできるかもしれません。

仮に今の家計支出が月々30万円、年に1度は旅行に50万円、その他の特別支出で20万円、年間合計430万円かけている支出額を老後もそのまま続けるとすればいくらかかるか計算してみましょう。

【計算条件】

・65歳にリタイアし90歳までの25年間

・旅行費用や特別支出が他の費用に変わったとしても、年間430万円の支出をずっと続ける

・65歳から年金収入がひと月あたり15万円

-

老後に必要な支出試算(筆者作成)

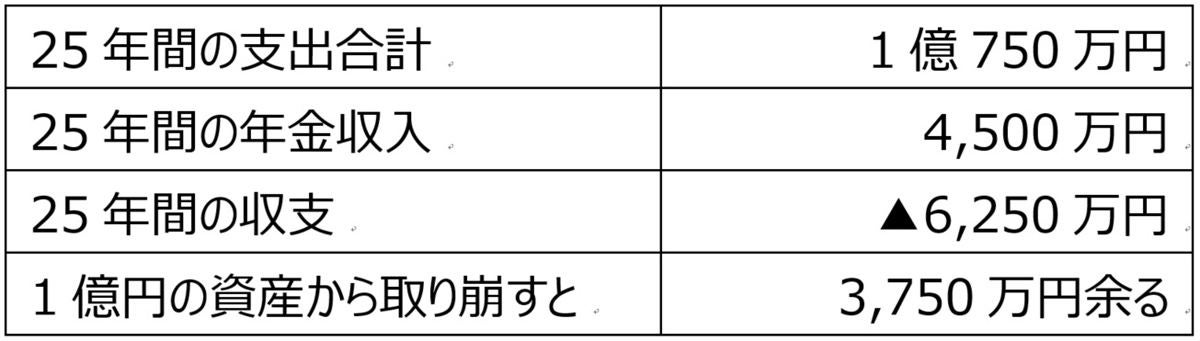

【老後に必要な支出試算】

25年間の支出合計 : 1億750万円

25年間の年金収入 : 4,500万円

25年間の収支 : ▲6,250万円

1億円の資産から取り崩すと3,750万円余る

あくまで単純計算ですが、1億円あれば年金生活に入ってからも、今と変わらない生活をしながらも3,750万円余ることになります。生涯現役ということも言われるようになった時代にありながら、早期退職も望めるかもしれません。

リタイアした後、まだ足腰が元気なうちは旅行や趣味を楽しむこともできますし、日々の暮らしをより快適にできるように住宅をリフォームすることもできます。リタイア後期には入居一時金に数千万円かかる老人ホームへ入居するとしても、1億円あれば施設を選ぶ余裕もありそうです。

会社員が1億円を貯めるためには

ここからは現実的に、1億円の資産を作る方法を考えていきましょう。働く会社の規模や職種、学歴などによっても異なりますが、サラリーマンの生涯賃金は2億円~3億円程度という調査データもあります。1億円の数倍稼いでいるのですから、1億円の資産を作るのは無理ではないとも考えられそうです。

まずは、22歳の新入社員時代から老後に向けて65歳まで積み立てし、1億円を作るためには毎月いくら積立が必要か目安を知っておきましょう。

・金利0.01%(定期預金程度):約19万円

・利回り3%:約9万5,000円

・利回り4.5%:約6万4,000円

定期預金での積み立てでは、初任給の手取り額を超えているという人もいるかもしれませんね。地道な倹約や資産運用などで努力を重ねることが必要であることをおわかりいただけるのではないでしょうか。

具体的な積立運用プランは65歳までの期間、独身か、家族持ちか、共働きかどうかなどによっても変わりますが、大切なのは貯め時を逃さないということです。たとえば独身時代は月々9万5,000円の積み立てができても、子どもが生まれると難しくなることもあります。

長いライフプランの間には独身時代や子どもが幼稚園に入るまで、子どもが巣立った後などの貯め時がいくつかありますから、お金のかかり時と貯め時で調整しながら長いスパンで準備していくことが大切です。

ボーナスや退職金を当てにできる人は、これらの収入も運用に回すようにすれば、毎月の積立額は軽減されます。運用には「つみたてNISA」や「iDeCo」を有効活用してみましょう。「つみたてNISA」は最長20年間運用益に税金がかからないので約20%分の運用益減少を防げます。「iDeCo」は60歳まで引き出しできませんが、掛金全額が所得控除対象となり所得税・住民税の節税になります。

ある程度貯蓄ができれば、老後に資産として活用できそうな住宅を購入するのも良いかもしれません。資産価値が大きく下がらないように、立地や物件選びに注意を払う必要はありますが、老後に住宅を売って金融資産に換える方法もあります。

1億円を貯めるために意識すべきことは

1億円という金額はハードルは高いですが、サラリーマンの給料からでも作れないものではありません。しかし、成功のためには運用や節税の力を借りることは必要です。運用にはリスクもあり、高い利回りを期待できるものほどリスクも大きくなる傾向です。1億円という大きな額を作ろうと思えば、利回りが高めの運用商品の選択も余儀なくされますが、1つの商品に集中させず、リスク・リターンの異なる複数の商品に分けて運用していきましょう。

少しでも多く積み立てするには節約も必要です。そもそも資産形成に成功している人のほとんどは、一切無駄なお金を使いません。今現在慎ましい暮らしぶりをしていれば、その生活レベルを老後に続けていっても1億円は必要ないことになります。

1億円を貯める目標を持つことは良いことですが、お金の不安をなくすためには倹約に努め、今の支出レベルを上げすぎないことが何より大切なことだと思います。