給料が少なくて思うように貯金できない、貯金しているつもりだけれどなかなか貯まらないというような悩みを抱えている人は多いはず。頑張って貯蓄しているつもりでも、世間と比べてどうなのかも気になりますね。そこでマイナビニュース会員様に貯蓄額や、貯蓄方法などに関するアンケートを行いました。自分の家庭と比べ、貯蓄へのモチベーションをさらに高めたり、金融商品選びの参考にしてみたりしてはいかがでしょうか。

-

みんなの貯蓄額はいくら?

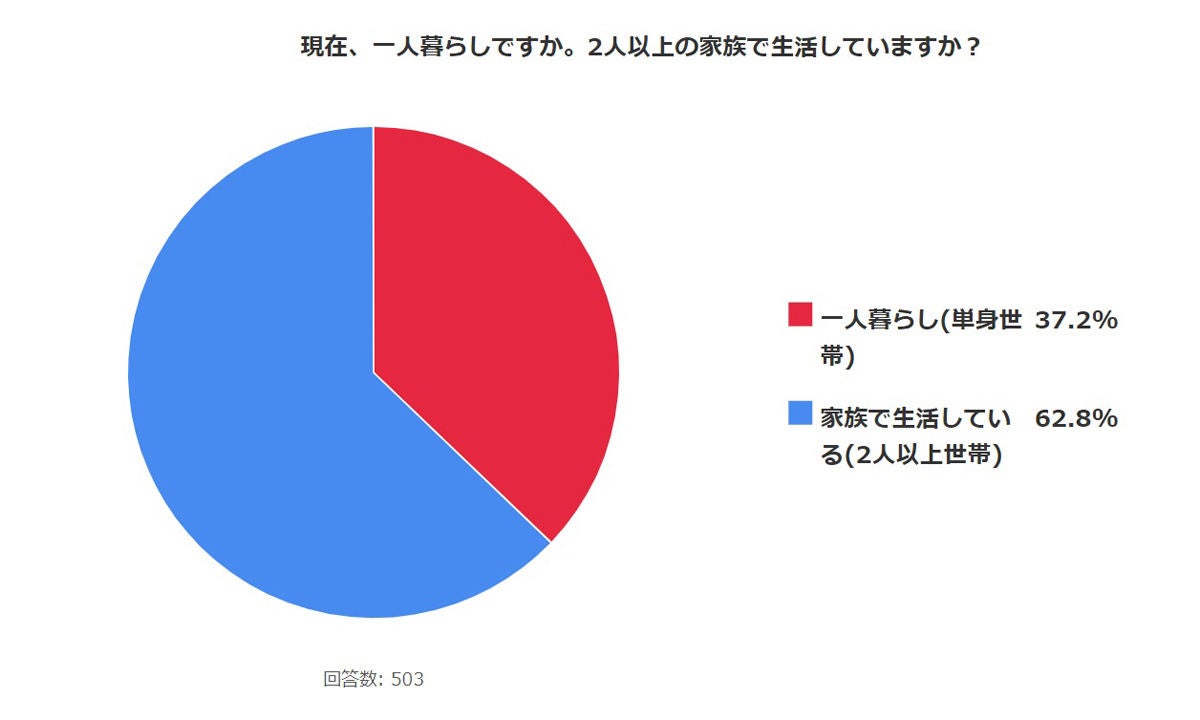

Q1:現在、一人暮らしですか。二人以上の家族で生活していますか?

-

現在、一人暮らしですか。2人以上の家族で生活していますか?

まずは今回のアンケート回答者の世帯状況をお聞きしました(回答数503)。37.2%の人は一人暮らしで62.8%の人は二人以上の家族暮らしです。これから一人暮らしか家族暮らしで貯金額などにどのような違いがあるか、世帯状況別に確認していきましょう。

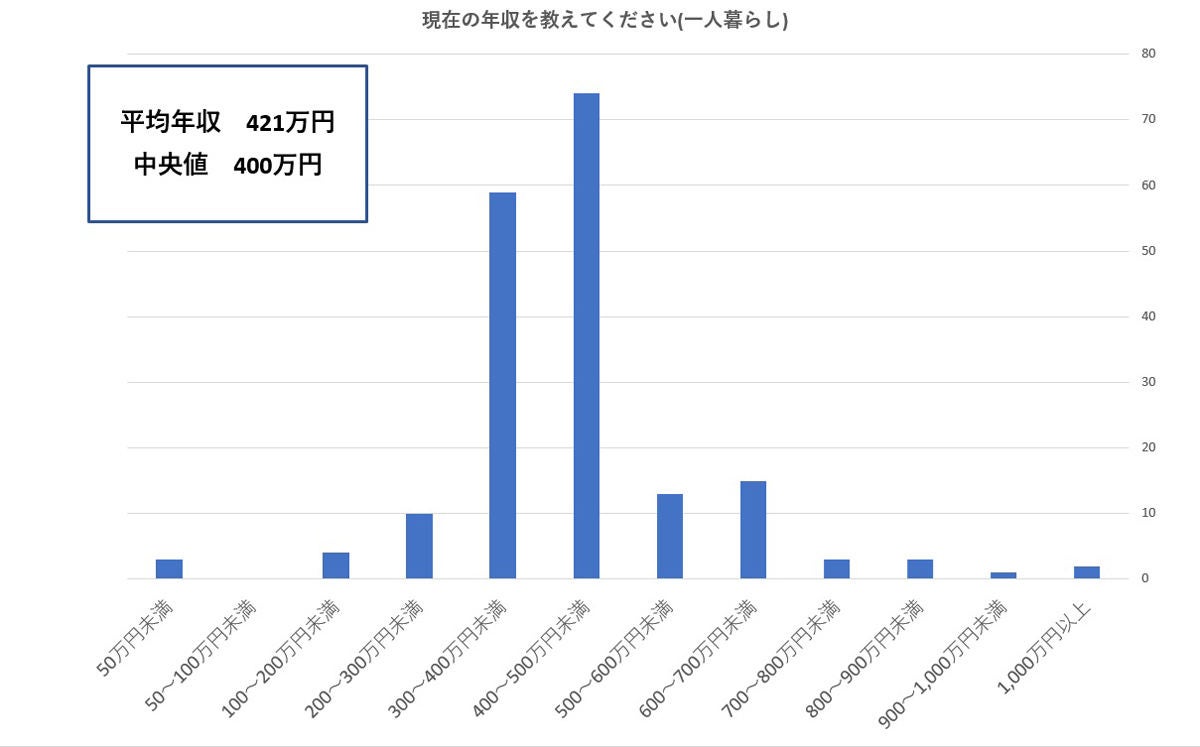

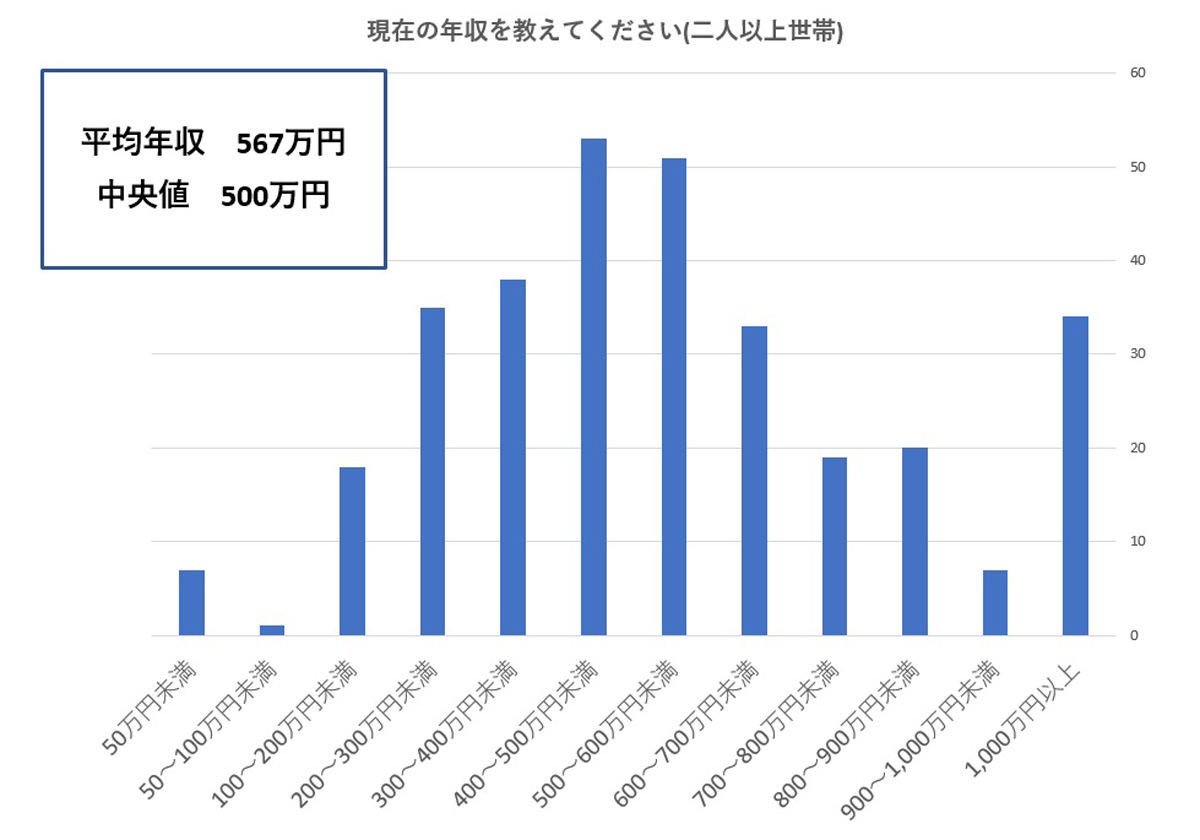

2020年平均年収は、一人暮らし世帯421万円、二人以上世帯567万円

Q2:現在の年収を教えてください

-

現在の年収を教えてください(一人暮らし)

<一人暮らし>

平均年収 421万円

中央値 400万円

-

現在の年収を教えてください(二人以上世帯)

<二人以上世帯>

平均年収 567万円

中央値 500万円

現在の年収額を質問したところ、一人暮らし世帯の人は0円~1,400万円と幅広く分かれていましたが、平均年収は約421万円、中央値は400万円という結果でした。一方、二人以上世帯では年5,000万円稼ぐという強者もいましたが、平均年収は約567万円、中央値は500万円という結果です。

金融商品を多くの世帯が所持

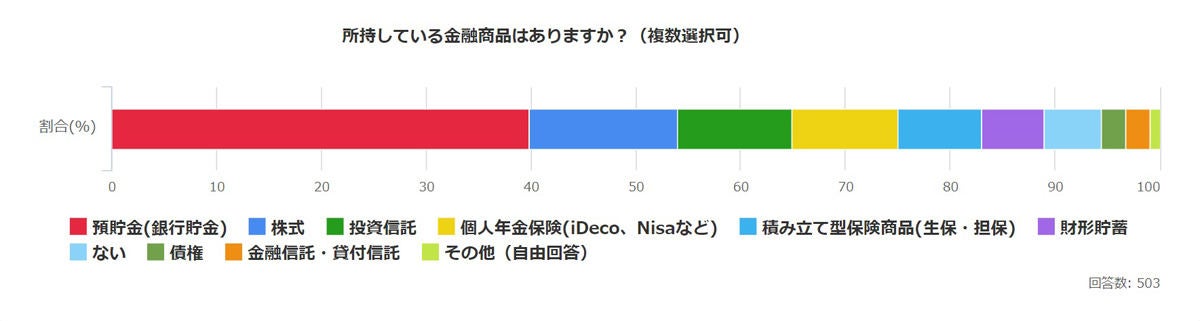

Q3:所持している金融商品はありますか?

<一人暮らし>

あり 173世帯

なし 14世帯

<二人以上世帯>

あり 275世帯

なし 41世帯

どちらの世帯も大多数の世帯では銀行の預貯金をはじめ、なんらかの金融商品を所持しているとのことでした。ちなみに所持している世帯の割合は単身世帯が約93%、二人以上世帯で約87%となっており、単身世帯のほうが多い様子です。

家族が増えれば支出が膨らみ貯金ができなくなる場合もあるものです。また家族ができることでマイホームを購入するなど、金融資産からその他の資産に形が変わったケースもあるでしょう。しかし、病気や自然災害、失業など、予期せず収入が途絶えたり、突然まとまったお金が必要になったりする可能性もあります。今、金融商品を所持していない世帯でも、最低でも手取り月収の6カ月分程度は緊急予備費用として確保できるように努めましょう。緊急予備費用はすぐに払い出しができるように預貯金で所有しておくのがおすすめです。

-

所持している金融商品はありますか?

ちなみに金融商品の種類を見てみると、銀行の預貯金が最も多く、全体の40%を占めています。しかし最近の低金利の状況下から株や投資信託などの投資商品を所有している回答者も少なくありません。投資性商品の所有割合はiDeCoやNisaも合わせると35%程度ありました。

2020年平均貯蓄額は、二人以上世帯で中央値600万円

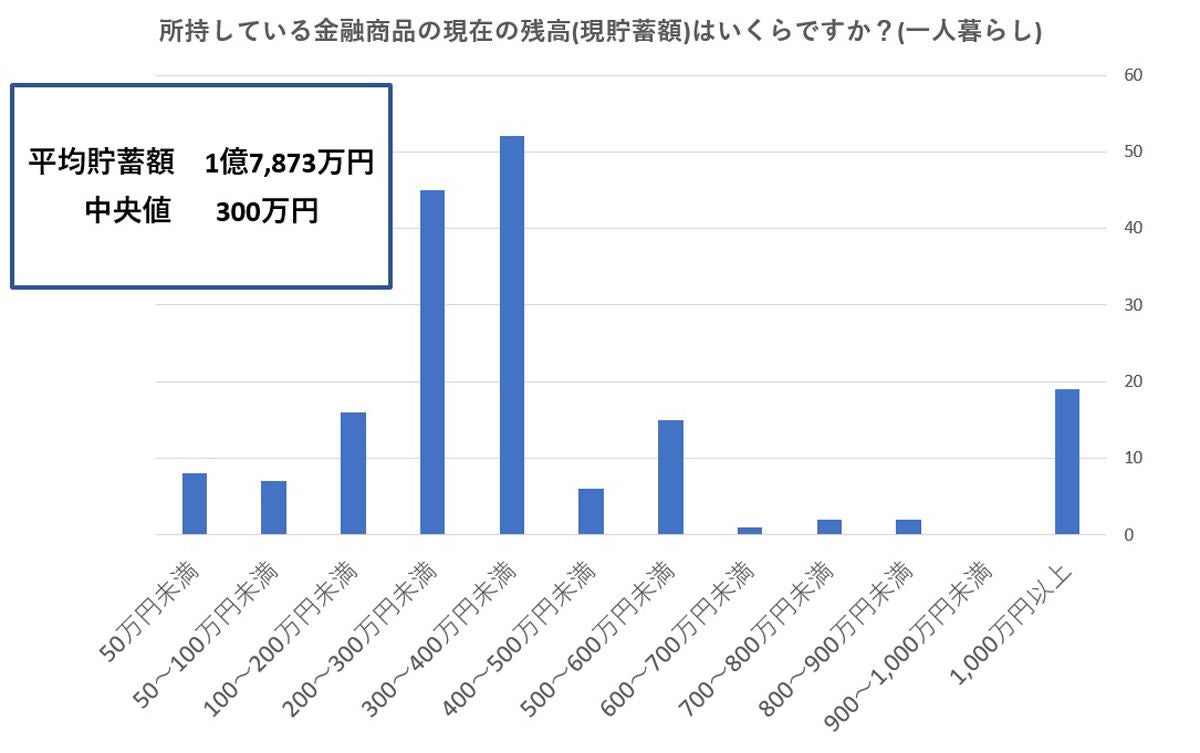

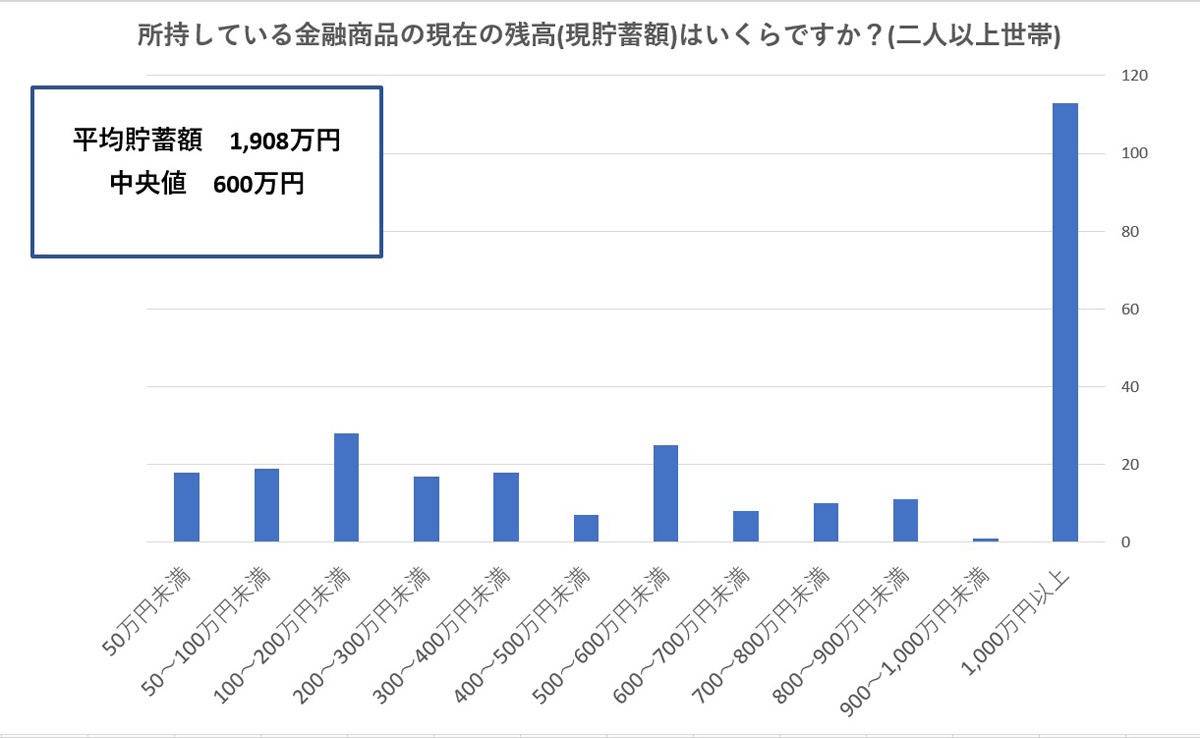

Q4:所持している金融商品の現在の残高(現貯蓄額)はいくらですか?

-

所持している金融商品の現在の残高(現貯蓄額)はいくらですか?(一人暮らし)

<一人暮らし>

平均貯蓄額 1億7,873万円

中央値 300万円

-

所持している金融商品の現在の残高(現貯蓄額)はいくらですか?(二人以上世帯)

<二人以上世帯>

平均貯蓄額 1,908万円

中央値 600万円

平均貯蓄額を見て驚かれた人は多いはず。平均貯蓄額は一人暮らし世帯では1億7,873万円、二人以上世帯が1,908万円、世帯全体にすると8,073万円という結果でした。これは、現在の所有貯蓄額が1億円を超えている回答者が数人見られ、最高額はなんと3,000億円。これらの高額回答が全体の平均額を引き上げています。最近では1億円以上の資産を保有する「億り人」という言葉も使われるようになりましたが、一般的にはごく少数派です。

そこで全回答者の中央値を見てみると350万円という結果です。中央値は調査データを順番に並べたときに中央(真ん中)にくる数値のことで、より実態に近いと言われます。自分の場合と比べても近い数字になったのではないでしょうか。世帯別では、一人暮らしが300万円で、二人以上世帯が600万円という結果でした。