月の収入を貯蓄に回す割合は、一人暮らし世帯で平均7.9%

Q5:収入から月にどのくらい貯蓄に回していますか?

-

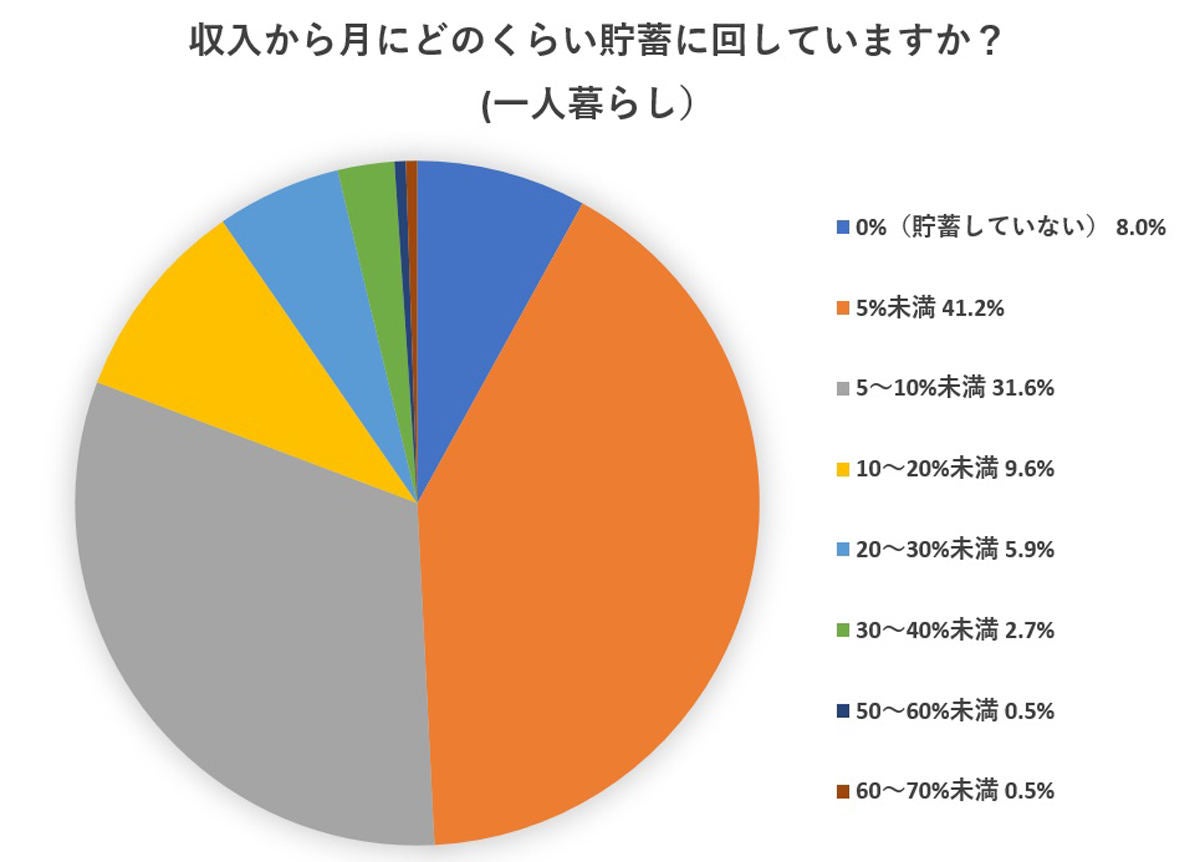

収入から月にどのくらい貯蓄に回していますか?(一人暮らし)

<一人暮らし>平均7.9%

0%(貯蓄していない) : 8.0%

5%未満 : 41.2%

5~10%未満 : 31.6%

10~20%未満 : 9.6%

20~30%未満 : 5.9%

30~40%未満 : 2.7%

50~60%未満 : 0.5%

60~70%未満 : 0.5%

-

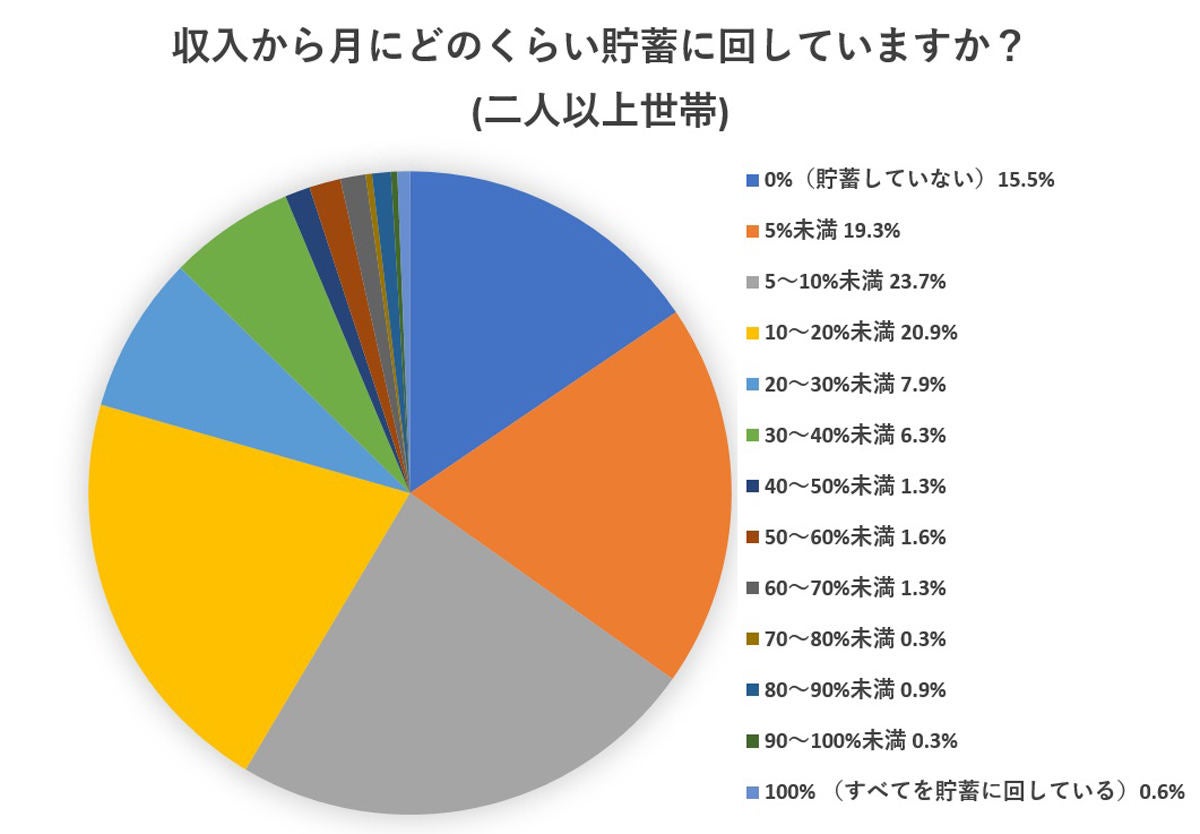

収入から月にどのくらい貯蓄に回していますか?(二人以上世帯)

<二人以上世帯>平均13.8%

0%(貯蓄していない) : 15.5%

5%未満 : 19.3%

5~10%未満 : 23.7%

10~20%未満 : 20.9%

20~30%未満 : 7.9%

30~40%未満 : 6.3%

40~50%未満 : 1.3%

50~60%未満 : 1.6%

60~70%未満 : 1.3%

70~80%未満 : 0.3%

80~90%未満 : 0.9%

90~100%未満 : 0.3%

100% : 0.6%

手取り月収から貯蓄に回す割合は、一人暮らしの人では平均7.9%という結果でした。最も多い回答は5%未満で41.2%、次いで5~10%未満で31.6%という結果です。各人の生活スタイルや居住地域によっては家賃をはじめ生活費が多くかかる場合もありますが、一般的には一人暮らしでも手取り月収の15%程度は貯蓄できるのが理想的です。今回の回答者のなかでは約8割の人が手取りから貯蓄に回せるのは10%に満たない状況で、そのうち8%の人はまったく貯蓄ができていないようです。今一度、無駄な支出や無理な支出がないか、携帯代や保険料など家計の見直しをしてみましょう。

二人以上世帯では平均すると手取り月収の13.8%を貯蓄に回しているという結果です。最も多い回答は5~10%未満で23.7%、次いで10~20%未満で20.9%となっています。共働き世帯が多いのか、一人暮らし世帯に比べるとより多くの貯蓄ができています。

また、二人以上世帯全体の5%程度と少数派ではありますが、収入の半分以上を貯蓄に回している家庭もあります。なかには収入のすべてを貯蓄に回している人もいることを見ると、共働き世帯でどちらか一方の収入だけで生活し、もう一方を丸々貯蓄していると推測できます。これからも夫婦の力を合わせてしっかり貯蓄していってください。

一方で、共働きは収入が多いわりには貯蓄ができない夫婦も多いと言われることもあります。回答者のすべてが共働きかどうかはこの調査ではつかみきれませんが、まったく貯蓄できていないという人が15.5%と一人暮らしの場合よりも多い状況です。相手に頼りすぎていないか、家計管理について夫婦でしっかり話し合うことが大切でしょう。

ボーナスから貯蓄に回す割合は、二人以上世帯で平均32.2%

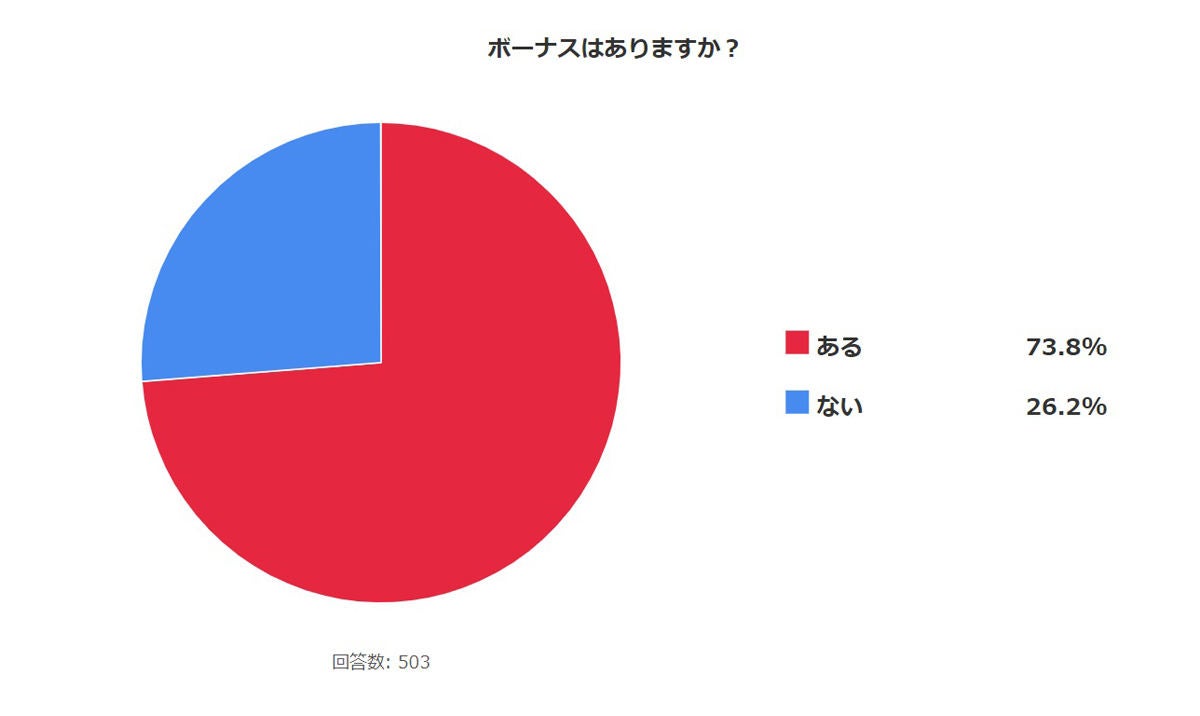

Q6:ボーナスはありますか?

-

ボーナスはありますか?

約74%の回答者はボーナスがあるということでした。ボーナスの使い道として貯蓄は常に上位にありますが、回答者がどれだけボーナスを貯蓄に回しているのか気になりますね。

Q7:ボーナスがある方にお聞きします。ボーナスからどのくらい貯蓄に回していますか?

-

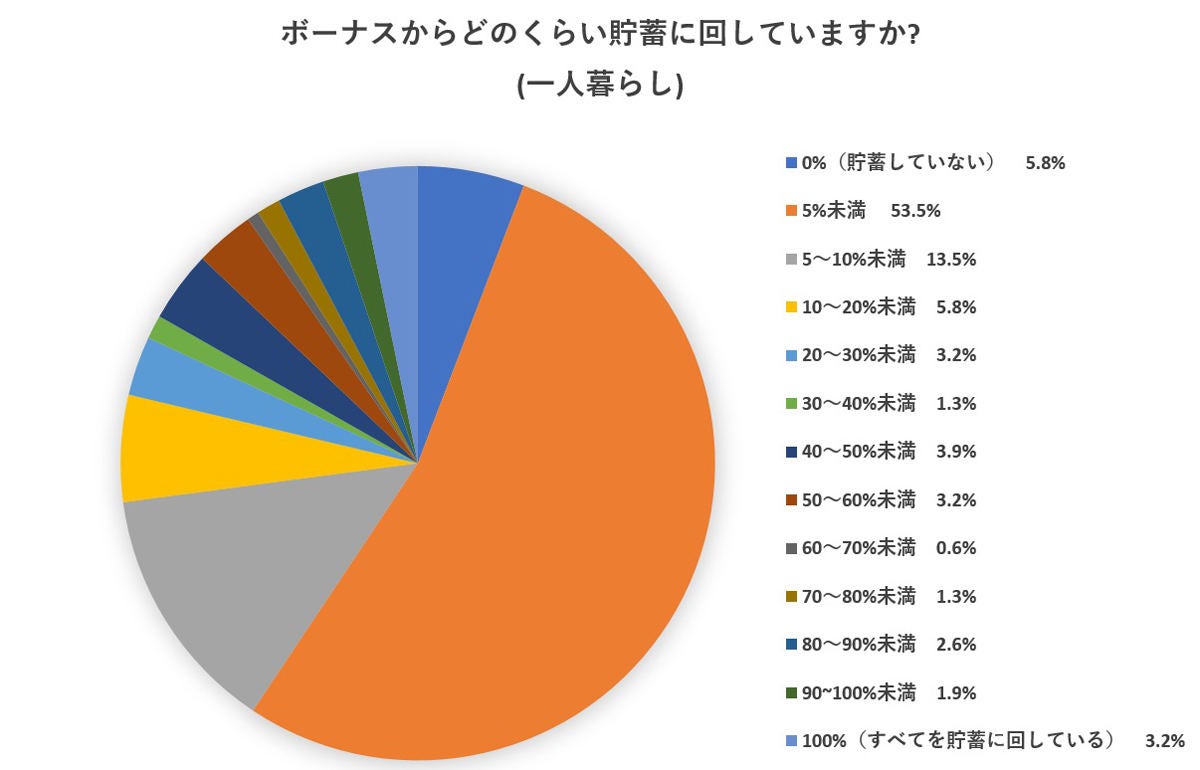

ボーナスからどのくらい貯蓄に回していますか?(一人暮らし)

<一人暮らし>平均16.6%

0%(貯蓄していない) : 5.8%

5%未満 : 53.5%

5~10%未満 : 13.5%

10~20%未満 : 5.8%

20~30%未満 : 3.2%

30~40%未満 : 1.3%

40~50%未満 : 3.9%

50~60%未満 : 3.2%

60~70%未満 : 0.6%

70~80%未満 : 1.3%

80~90%未満 : 2.6%

90~100%未満 : 1.9%

100% : 3.2%

-

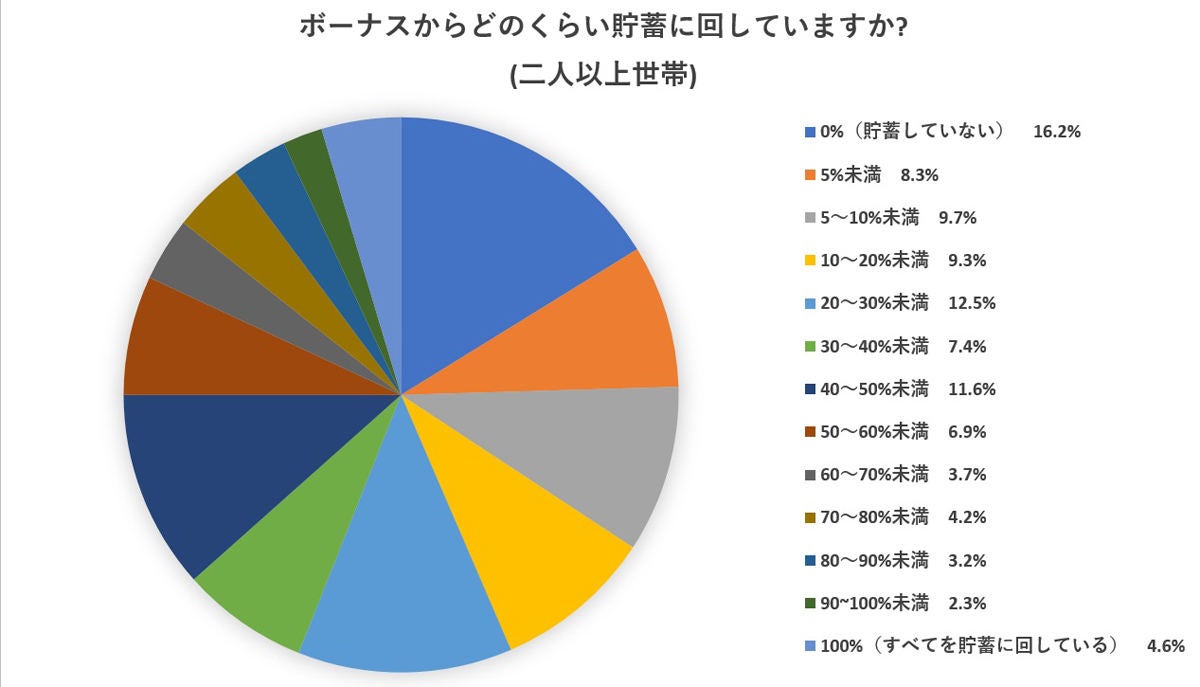

ボーナスからどのくらい貯蓄に回していますか?(二人以上世帯)

<二人以上世帯>平均32.2%

0%(貯蓄していない) : 16.2%

5%未満 : 8.3%

5~10%未満 : 9.7%

10~20%未満 : 9.3%

20~30%未満 : 12.5%

30~40%未満 : 7.4%

40~50%未満 : 11.6%

50~60%未満 : 6.9%

60~70%未満 : 3.7%

70~80%未満 : 4.2%

80~90%未満 : 3.2%

90~100%未満 : 2.3%

100% : 4.6%

ボーナスからの貯蓄は手取り月収に比べてどちらの世帯も多くなっています。一人暮らし世帯では平均16.6%、二人以上世帯は平均32.2%という結果です。

一人暮らし世帯の内訳を見ていくと、最も多い貯蓄割合は5%未満で53.5%、次いで5~10%未満で13.5%という結果です。手取り月収の場合と異なり、ボーナスの半分以上を貯蓄するという人も少なくなく、一人暮らし全体の約13%となっています。うち3.2%の人はボーナスすべてを貯蓄に回すとのことでした。逆に、ボーナスでもまったく貯蓄しない人は5.8%います。一人暮らしで普段貯蓄できにくい分、ボーナスからは少しでも貯蓄に回せるようにしたいものです。

二人以上世帯では、最も多い貯蓄割合は20~30%未満で12.5%、次いで40~50%未満で11.6%という結果でした。手取り月収の場合同様、一人暮らし世帯に比べると、貯蓄に回す割合は高めです。それでも16.2%の人は貯蓄しないとのこと。たとえば、住宅ローンのボーナス払いや繰上げ返済といった他の使い道に回っているとも考えられますが、将来に向けた資産形成として少しは貯蓄に回すのがおすすめです。

今回、多くの人の平均貯蓄額や貯蓄割合などを見てきましたが、いかがだったでしょうか。貯蓄できる・できないは、個々の家庭の事情もありますから一概に収入の何割を貯蓄するべきということは言えません。しかし、多くの場合は、結婚費用、育児・教育費用、マイホーム購入費用、老後費用と、ライフプランのなかで同じような道をたどり、同じように費用の準備が必要になります。他の人の貯蓄行動を参考にしながら、今より少しでも貯蓄を増やせるように家計の見直しをしたり、金融商品の移し替えをしたりしていってください。

調査時期: 2020年1月27日

調査対象: マイナビニュース会員

調査数: 男女503名

調査方法: インターネットログイン式アンケート