今回はパートで働いている人は要チェックの「社会保険の適用拡大」について解説していきます。ご自分に合った働き方を選ぶためにも、今後ますます身近になる"106万円の壁"を理解しておきましょう。

-

※画像はイメージ

"106万円の壁"は社会保険加入の目安

短時間労働者について年金等の保障を厚くするために、2016年10月以降、以下のすべての条件を満たす人も社会保険加入の対象となりました。

(1)週労働時間20時間以上であること

(2)月額賃金8.8万円以上(交通費や残業代、賞与などは含まず)であること

(3)雇用期間の見込みが1年以上であること

(4)学生でないこと

(5)従業員500人超の企業(特定適用事業所)で働いていること/もしくは、500人以下の企業勤務で社会保険について労使で合意がなされていること(2017年4月~)

月額賃金8.8万円以上が年間収入にすると約106万円となることから、"106万円の壁"と言われています。

2022年10月以降、従業員100人超規模の企業まで適用となるとともに、雇用期間の見込みは1年以上から2カ月以上となります。さらに2024年10月以降は、従業員50人超規模の企業までが適用となる予定です。

社会保険加入要件を満たした場合、必ず勤め先の社会保険に加入することになり、扶養からは外れます。扶養内で働くか、勤め先の社会保険に加入するかを自分で選ぶことはできません。

まずは、雇用契約内容や勤め先が社会保険の適用事業所かどうかを確認するところからはじめましょう。

社会保険に加入するメリット・デメリットは?

社会保険に加入する=手取りが減る、というマイナスイメージがあるかもしれませんが、保障は手厚くなります。

具体的に社会保険加入のメリット・デメリットをみてみましょう。

【メリット】

将来受け取る年金額が増える

扶養の範囲内で働いている場合、受け取れる老齢年金は国民年金のみですが、厚生年金に加入することで、受け取る年金額が増えます。

軽度な障害にも保障がある

障害を負った場合、障害基礎年金に加え、障害厚生年金を受け取ることができます。 障害基礎年金の受給には満たない軽度な障害の場合も、障害厚生年金には3級や障害手当金(一時金)があります。

健康保険の給付が充実する

業務外の事由による療養のため働くことができないときに傷病手当金(給与の2/3相当)を受け取れます(最長1年6カ月)。また、出産のために会社を休み、報酬が受けられないときには、産前42日・産後56日までの間、出産手当金(給与の2/3相当)を受け取れます。

【デメリット】

配偶者の扶養内で働いていたときには必要のなかった保険料の支払いが発生します。ただし、保険料は労使折半のため、自己負担は半分となります。

配偶者が自営業者の場合、もともと扶養という概念がないため、このデメリットは該当しません。

-

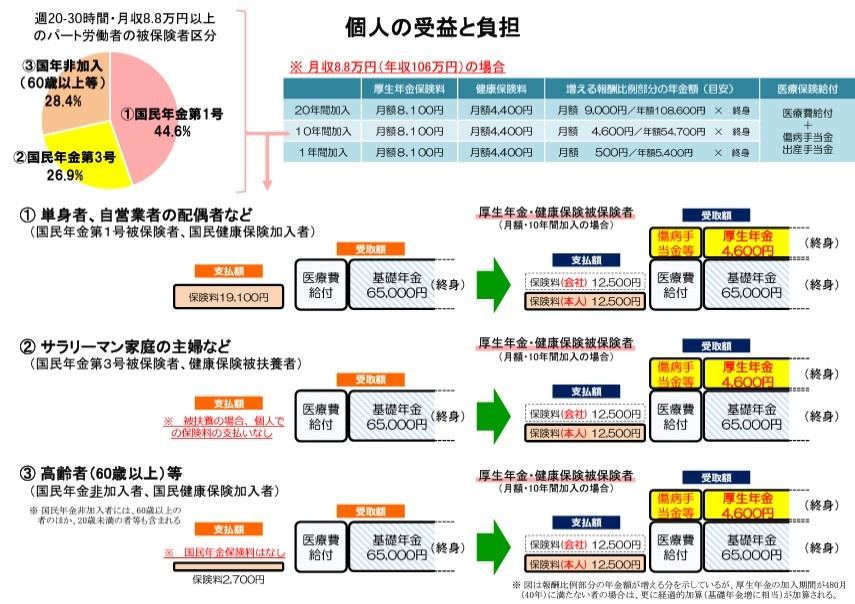

出典:厚生労働省「年金制度の機能強化のための国民年金法等の一部を改正する法律の概要 参考資料集(令和2年法律第40号、令和2年6月5日公布) 」

パートの働き方、これからどうする?

「どう変わるかはわかった。でも、今後、自分はどんな働き方を選べばいいのかがわからない」。そんな人もいらっしゃるかもしれません。

まずは何のために今の働き方を選んでいるのかを整理しましょう。

・スキルアップややりがいのため

・こどもとの時間を優先するため

・収入を得るため

たとえば、収入を得るためなら、それは今の生活費なのか、こどもの教育費なのか、老後のためなのか。具体的に何にいくら必要なのかをさらに深掘りすることで、自分がこだわるべきポイントが見えてきます。

せっかく頑張って働いているのに、手取り収入が減るというのは気持ちの良いものではないかもしれません。けれど、自分が働く目的を明確にすることで、目先の損得だけではない"得られるもの"に目が向けられます。

ご自分に合った働き方を見つけるために、勤め先への確認とともに、働く目的の再確認もしてみてくださいね。