配偶者控除は年収いくらまで受けることができるか、気になる人も多いでしょう。本記事では、配偶者控除および配偶者特別控除を受けられる年収の上限について紹介します。配偶者の年収、および納税者の年収によって控除額が変化するため、しっかりと条件を理解しておきましょう。

-

既婚者は配偶者控除の有利な活用法を知っておく必要があります

配偶者控除・配偶者特別控除の意味を知ろう

配偶者控除とは? 受けられる条件

配偶者控除とは、納税者に「控除対象配偶者」がいる場合に、一定の金額の所得控除を受けられる制度のことです。

配偶者控除の対象となるためには、以下の5つの要件をすべて満たしていなければなりません。

- 内縁関係ではなく法律的に結婚した配偶者であること

- 納税者と共に生活していること

-

配偶者の合計所得金額が48万円以下であること

(所得が給与のみである場合は、給与収入が103万円以下であること) - 納税者の合計所得金額が1,000万円以下であること

- 青色申告者の事業専従者としてその年を通じて一度も給与の支払いを受けていないこと又は白色申告者の事業専従者でないこと

(3)と(4)が2018年の改正で、変更・追加された点です。

なお上記の「合計所得金額」とは、給与所得のほか、Webライティングやブログによるアフィリエイト報酬などの個人事業により発生する「事業所得」、年金の受け取りなどによる所得、アパートや駐車場などから発生する「不動産所得」などが含まれます。

(3)において、かつて配偶者控除を受けられる対象額は、合計金額所得が38万円以下であったところ、2020年より48万円以下になりました。

(4)は2018年の税制改革で新たに加えられた条項です。“納税者の合計所得金額が1,000万円以下”という要件について理解するために押さえておきたいのが、給与と給与所得の違いです。給与所得とは、給料や賞与から給与所得控除額を差し引いたものです。

給与所得控除額は収入金額によって、以下のように変動します(※1)。

<給与所得控除(令和2年分以降)>

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) |

給与所得控除額 |

|---|---|

| 162万5,000円まで | 55万円 |

| 162万5,001円から180万円まで | 収入金額×40% -10万円 |

| 180万1円から360万円まで | 収入金額×30% +8万円 |

| 360万1円から660万円まで | 収入金額×20% +44万円 |

| 660万1円から850万円まで | 収入金額×10% +110万円 |

| 850万1円以上 | 195万円(上限) |

(※)同一年分の給与所得の源泉徴収票が2枚以上ある場合には、それらの支払金額の合計額により上記の表を適用させる

上記の表より、納税者の給与が1,195万円以下であれば、給与所得が1,000万円以下となるため、(4)の要件を満たすことができます。

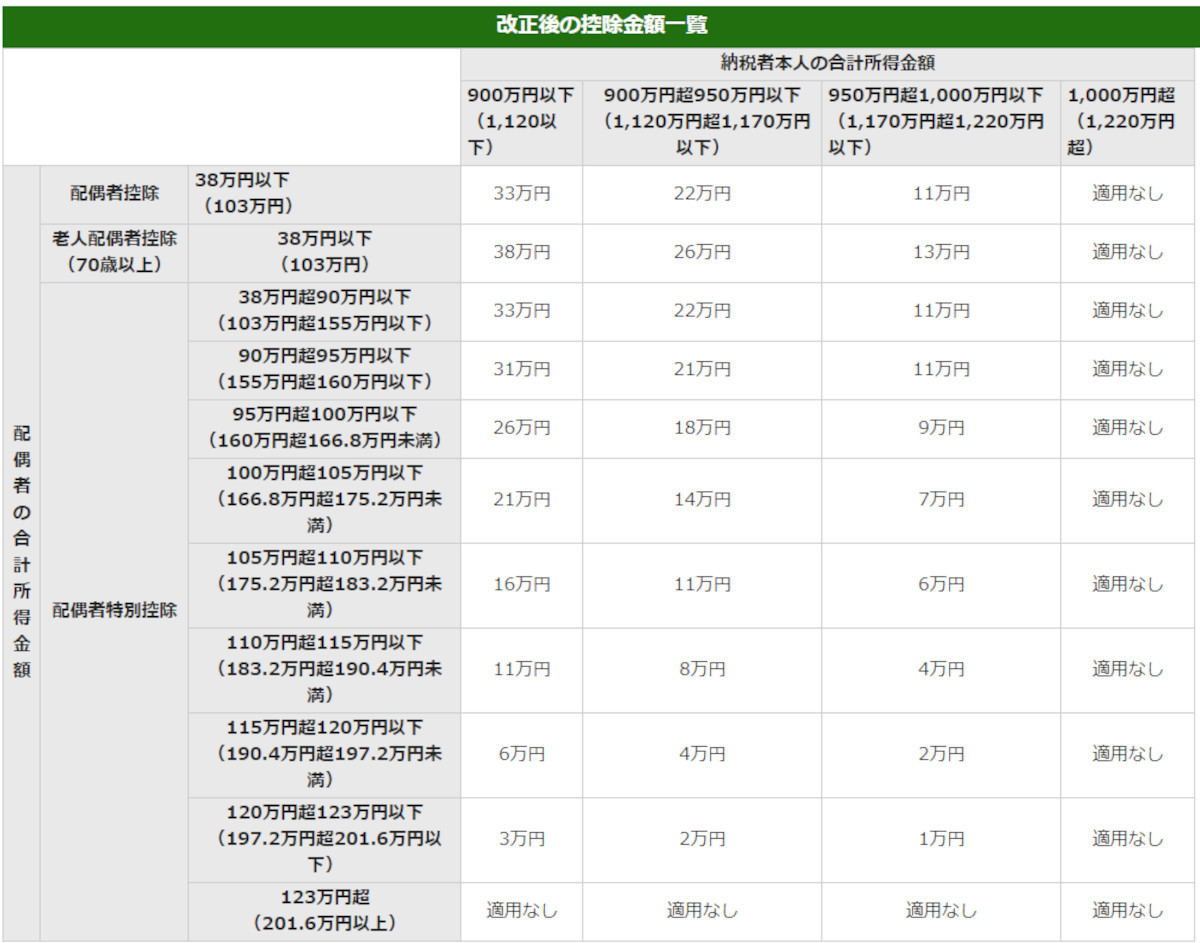

配偶者控除の金額は3段階

配偶者控除の金額は、長らく38万円の1種類しかありませんでしたが、2018年からは「38万円」「26万円」「13万円」の3段階に変わりました(※2)。

先述した「配偶者控除の対象となる5つの要件」をすべて満たしている場合、納税者本人の合計所得金額に応じて、以下の配偶者控除を受けられます。

<配偶者控除額の金額>

| 控除を受ける納税者本人の合計所得金額 | 控除額 (一般の控除対象配偶者) |

控除額 (老人控除対象配偶者)※ |

|---|---|---|

| 900万円以下 | 38万円 | 48万円 |

| 900万円超950万円以下 | 26万円 | 32万円 |

| 950万円超1,000万円以下 | 13万円 | 16万円 |

(※)「老人控除対象配偶者」とは、70歳以上の配偶者のこと。配偶者が70歳以上であれば、一般の控除額より余分に控除してもらえる

<ポイント>

- 納税者の合計所得金額が900万円以下(給与所得だけなら年収1,095万円以下)であれば、38万円の配偶者控除を受けることができます

- 納税者の合計所得金額が900万円超950万円以下(給与所得だけなら年収1,095万円~1,145万円)であれば、26万円の配偶者控除を受けることができます

- 納税者の合計所得金額が950万円超1,000万円以下(給与所得だけなら1,195万円以下)であれば、13万円の配偶者控除を受けることができます

配偶者特別控除と「150万円の壁」

これまでは、配偶者の合計所得が38万円を超えていれば配偶者控除を受けることができませんでした。そこでパートなどで働く人は、配偶者控除の範囲を外れないように調整しながら働いていました。これがいわゆる「103万円の壁」というものです。

2018年に行われた税制改正の目玉の1つが、この「103万円の壁」の解消です。2018年の改正で、配偶者の給与収入が103万円を超えても、201万5,999円まであれば控除を段階的に受けられるようになりました(※3)。

具体的には、103万円を超えても150万円までなら配偶者控除と同額の配偶者特別控除を受けることができます。そして、150万円を超えると同時に、配偶者特別控除額は38万円から0円に向かって少しずつ減少していくことになります。

ここから生まれたのが「150万円の壁」という言葉です。

<配偶者特別控除の控除額>

| 配偶者の合計所得金額 | 控除を受ける納税者本人の合計所得金額 | ||

|---|---|---|---|

| 900万円以下 | 900万円超 950万円以下 |

950万円超 1,000万円以下 |

|

| 48万円超95万円以下 | 38万円 | 26万円 | 13万円 |

| 95万円超100万円以下 | 36万円 | 24万円 | 12万円 |

| 100万円超105万円以下 | 31万円 | 21万円 | 11万円 |

| 105万円超110万円以下 | 26万円 | 18万円 | 9万円 |

| 110万円超115万円以下 | 21万円 | 14万円 | 7万円 |

| 115万円超120万円以下 | 16万円 | 11万円 | 6万円 |

| 120万円超125万円以下 | 11万円 | 8万円 | 4万円 |

| 125万円超130万円以下 | 6万円 | 4万円 | 2万円 |

| 130万円超133万円以下 | 3万円 | 2万円 | 1万円 |

ここで気をつけておかなければならないのは、配偶者に150万円の収入があった場合、納税者は配偶者特別控除を受けることができますが、配偶者自身は103万円を超えた時点で所得税が課せられることです。さらに住民税や社会保険料もかかってきます。

-

配偶者特別控除と「150万円の壁」

配偶者控除は住民税にも適用される

給与やパート収入など、個人所得にかかる税金は、所得税以外にも住民税があります。そして住民税にも配偶者控除があります。

住民税の仕組み

所得税は所得金額に応じて変動しますが、住民税は課税所得に対して一律10% に決まっています。さらに所得税は国に納めるものであるのに対し、住民税は都道府県・市区町村に納めるという違いがあります。

住民税の配偶者特別控除額

住民税にも所得税同様、配偶者控除・配偶者特別控除があります(※4)。

例えば、納税者の所得金額が900万円以下で、配偶者の所得が38万円以下であれば、納税者は33万円の控除を受けることができます。

-

【画像クリックで拡大】東京都日の出町の住民税に対する配偶者控除及び配偶者特別控除

配偶者控除を受けながら働くには? 年収ごとに試算

これまで配偶者控除を受けながら働くというと、意識される「壁」は103万円だけでした。しかし、配偶者控除・配偶者特別控除が変更され、単純ではなくなっています。ここではいくつかのモデルケースをもとに、試算をしてみましょう。

ケース1. 夫年収600万円 妻パート年収103万円の場合

妻の収入が103万円以下のため、夫の側が扶養控除を受けられるパターンです。夫の年収600万円から、扶養控除額38万円が引かれ、妻には所得税はかかりません。しかし、妻には住民税がかかります。

103万円にかかる住民税は、地域によって若干の違いはあるものの、均等割りとして都道府県民税1,500円に市区町村税3,500円を足した5,000円と、(103万円-100万円)×10%=3,000円の合計で「約8,000円」であると計算できます。

ケース2. 夫年収600万円 妻パート年収130万円の場合

妻の収入が130万円の場合は、「配偶者特別控除」に該当するため、夫の年収600万円から38万円が控除されます。しかし妻の側には住民税に加えて、所得税もかかります。

ケース3. 夫年収600万円 妻パート年収150万円の場合

妻の収入が150万円となった場合、夫は配偶者特別控除を受けることはできません。

また、妻は所得税、住民税のほかに、収入が130万円を超えると社会保険料を払わなければならなくなってしまいます。社会保険料は加入する保険によって違いがありますが、150万円であれば社会保険料は20万円前後になります。

***

上記のモデルケースより、配偶者の給与が130万円以上になってしまうと、130万円以下の所得を割り込んでしまうという現象が起こることがわかります。世帯収入のことを考えるのであれば、130万円以内に収めることが有利だといえるでしょう。

配偶者控除の基本を理解して有利な働き方を見つけよう

配偶者が働く場合には、以下の3つの壁があることを押さえておく必要があります。

- 税金(所得税・住民税)の壁

- 社会保険の壁

- 配偶者控除・配偶者特別控除の壁

「税金の壁」や「社会保険の壁」は直接自分にかかってくるので見えやすいのですが、「配偶者控除・配偶者特別控除の壁」は世帯年収に関わるものとなります。

配偶者の年収を考える際には、これらを踏まえて、どの額までに収めるのが適切かを判断するようにしましょう。

参照 :

(※1)国税庁「No.1410 給与所得控除」

(※2)国税庁「No.1191 配偶者控除」

(※3)国税庁「No.1195 配偶者特別控除」

(※4)東京都日の出町「平成31年度改正 住民税の配偶者控除・配偶者特別控除」