連載コラム『サラリーマンが知っておきたいマネーテクニック』では、会社員が身につけておきたいマネーに関する知識やスキル・テクニック・ノウハウを、ファイナンシャルプランナーの中村宏氏が、独断も交えながらお伝えします。

日本銀行の追加の超金融緩和によって、金利が下がり、円安が進む

先日(2014年10月31日)、日本銀行が追加の金融緩和策を決定、公表しました。

その日は直後から株が急騰、円安も急速に進みました。

金融緩和は、市場に流通するお金を増やして、景気を良くしようという取り組みです。日本銀行が民間銀行を通じてお金の供給量を増やし、企業や個人がお金を借りやすくする政策です。お金が借りやすくなれば、消費や投資が活発になり、景気は上向くはずです。

金融緩和の具体的な方法のひとつは、金利を下げること。日本銀行が民間銀行間で取引される金利が低くなるように誘導するのですが、すでに数年前から実質的な「ゼロ金利政策」は実施されています。もうひとつの方法は「量的緩和」といい、日本銀行が直接国債や株式(ETF)、不動産(J-REIT)を購入することで市場にたくさんのお金を供給し、銀行が貸し出しに使えるお金を増やすやり方です。

先日、日本銀行が決めた金融緩和策は、おもに、国債や株式(ETF)、不動産(J-REIT)の購入量を増やすというものでした。

今回の追加金融緩和によって、一般的に当面は次のようなことが予想されます。

(1)さらなる金利の低下

日本銀行が日本国債の購入量を増やすため、国債の価格が上昇し、国債の利回りは下がる可能性があります。

(2)株価やJ-REIT(不動産投資信託)の価格の上昇

預金や国債など、安全性の高い資産の金利が低くてリターンが期待できないことから、リスクをとってでもリターンを確保しようと、株式やJ-REIT(不動産投資信託)など、値動きのある資産にこれまで以上に投資家の資金が振り向けられ、価格が上がる可能性があります。

日本銀行が直接購入することも、投資家がこれらに投資を上での安心感につながる面があります。

(3)円安(対米ドル)の進行

アメリカは、先日、金融の量的緩和政策の終了を決定しました。そのため、今後世界の金融市場に出回る「ドル」は少なくなります。一方日本は追加の量的緩和を決定したため市場に出回る「円」は多くなります。この結果、円の価値が相対的に下がり、円安が進む可能性があります。円安が進むと、外国から輸入される商品やサービスの価格が上昇し、物価が上がる可能性があります。

サラリーマンの賢い対処法は?

これらの環境変化を捉えて、私たちはどのように対処すればよいでしょうか。

- 近い将来住宅を買うつもりなら、早く買う

ここ2~3年のうちにマイホームの取得をしようと考えている方は、史上最低水準の金利が続くいまのうちに購入してはいかがでしょうか。国債の利回り低下は、住宅ローンの固定金利タイプの金利に影響を与え、金利が一段と下がる可能性があります。低金利のうちに固定金利タイプのローンを組んでおけば、将来市場金利が上昇しても返済額がアップすることはありません。

|

また、住宅だけでなく、自動車や家電などのような高い買い物をする場合は、消費税が上がる前、また、物価が本格的に上がりはじめる前のいまが好機と言えるかもしれません。

- 定期預金の満期は短めに

国債の利回りが下がると、定期預金の金利も下がります。定期預金にお金を預け入れるときは、満期の短いものを選ぶことがポイントです。定期預金はほとんどが固定金利タイプなので、満期の長い定期預金だと、今後市場金利が上昇しても預金の金利は預け入れたときの低い金利が満期まで適用されます。1年程度の短い満期のものにしておけば、満期時に自動更新される際、その時の市場金利に応じて適用金利が見直されます。

- 個人向け国債を買うなら「変動金利タイプ」にする

安全性の高い運用商品の代表格に「個人向け国債」があります。「変動10年」、「固定5年」、「固定3年」の3つのタイプが毎月発行されていますが、現在の金利情勢と今後の動向から考えると、「変動10年」がおすすめです。「固定5年」は5年間金利が固定され、「固定3年」は3年間固定されます。いっぽう、「変動10年」は満期は10年ですが、金利は半年ごとに見直されます。

- 生命保険を貯蓄の代わりにしない

生命保険に加入して毎月支払う保険料は、一般的に国債などで運用されています。養老保険や学資保険、個人年金保険、終身死亡保険など、貯蓄代わりにもなる保険商品は、加入した時点の金利で長期間運用される金融商品と考えれば、金利の低いいまは、加入の好機とは言えないでしょう。

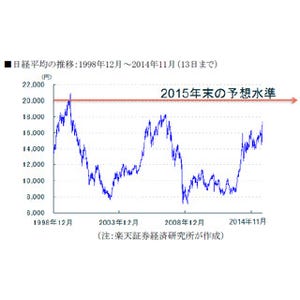

- 株式やJ-REIT(不動産投資信託)が組み込まれた投資信託を買う

日本銀行が買い支えることで、株やJ-REIT(不動産投資信託)の価格が上昇する可能性があることを考えると、いまは、これらリスクの高い資産を増やす好機といえるかもしれません。しかし、今回のこのような相場は「金融相場」、「官製相場」などとも言われます。つまり、日本銀行の金融政策によって意図的に上昇相場を作り出しているのであって、必ずしも経済の実態を反映したものではありません。

したがって、投資をする際には、資金をまとめてつぎ込むのではなく、タイミングを分けて毎月少額ずつ購入するなど、リスクを分散する工夫をしたほうがいいでしょう。

(※写真画像は本文とは関係ありません)

執筆者プロフィール : 中村宏(なかむら ひろし)

ファイナンシャルプランナー(CFP認定者)、一級ファイナンシャルプランニング技能士。(株)ベネッセコーポレーションを経て、2003年にFPとして独立し、FPオフィス ワーク・ワークスを設立。「お客様の『お金の心配』を自信と希望にかえる!」をモットーに、顧客の立場に立った個人相談やコンサルティングを多数行っているほか、セミナー講師、雑誌取材、執筆・寄稿などで生活のお金に関する情報や知識、ノウハウを発信。新著:『老後に破産する人、しない人』(KADOKAWA中経出版)

ファイナンシャルプランナー(CFP認定者)、一級ファイナンシャルプランニング技能士。(株)ベネッセコーポレーションを経て、2003年にFPとして独立し、FPオフィス ワーク・ワークスを設立。「お客様の『お金の心配』を自信と希望にかえる!」をモットーに、顧客の立場に立った個人相談やコンサルティングを多数行っているほか、セミナー講師、雑誌取材、執筆・寄稿などで生活のお金に関する情報や知識、ノウハウを発信。新著:『老後に破産する人、しない人』(KADOKAWA中経出版)

メルマガ「生活マネー ミニ講座」(平日・毎日)→http://www.mag2.com/m/0000113875.html

FPオフィス ワーク・ワークスのHP→http://www.e-workworks.com/index.html