明けましておめでとうございます。今年の年末年始休暇は長く休めた方もおられたのではないでしょうか。

一方その時期の株式市場は大荒れでした。今は落ち着きを取り戻しましたが、「アメリカがくしゃみをすると日本は風邪をひく」と言われますが、アメリカの情勢は日本のみならず世界の金融・経済に大きな影響を及ぼします。

また、日本をとりまくアジアやロシア情勢も緊迫しています。これまで以上に世界の情勢にアンテナを張っていくことが、今後の資産形成には求められるでしょう。

さて、今回は休眠預金についてお伝えしていきます。皆さん自身やご両親の預貯金口座についてもぜひ気に留めておいてほしいことです。

休眠預金とは

「休眠預金等」をご存知ですか?10年以上入出金などの取引が行われていない預貯金等のことです。2009年1月1日以降に最後の取引(異動)があった預金等が原則として対象となります。皆さんもメイン口座でないといつの間にか利用しなくなり、そのうち引き出しの奥に眠ったままの通帳はありませんか?

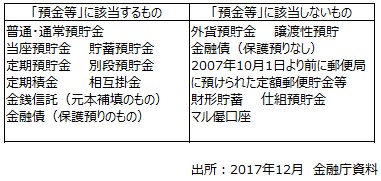

このような状況の預金は、これまでは金融機関で預かりっぱなしとなっていました。これが法改正され、2009年1月1日以降の取引から10年以上、その後の取引がない場合は休眠預金等として預金保険機構に移管され、民間公益活動に活用されます。休眠預金等の対象になる商品は以下のとおりです。

-

休眠預金等の対象になる商品

なお、没収される、引き出しできないなど誤解される方も多いのですが、休眠預金等に該当した場合でも、引き続き取引金融機関で引き出すことは可能です。

ちなみに取引の事由というのは入出金だけでなく、通帳記帳、繰り越し、残高照会などが認められる場合もあります。金融機関によって商品名や事由が異なるので、自分の取引金融機関に確認しましょう。

引っ越しが多い人や女性親は要注意

自分の預金等が休眠預金等に該当するかどうかについては、金融機関は最後の取引から9年経過後10年6ヵ月経過するまでの間に金融機関のホームページなどで公告を行うことになっています。

1万円以上の残高がある預金等については金融機関から通知が郵送または電子メール送信されますが、1万円未満の預金等については通知がありません。また、引っ越しなどで通知が届かない、結婚で性が変わり通知が届かないなどのケースもありますので、心当たりのある方は要注意。

一度金融機関のホームページで確認する、金融機関に直接問い合わるなどして確認しましょう。

現在の低金利を思えば、おそらくそれに匹敵するくらいの残金があるかもしれません。これを機に金融機関や口座の管理を見直すのも良いでしょう。

鈴木暁子

ファイナンシャル・プランナー(CFP認定者)。キャリアコンサルタント。FPオフィス Next Yourself代表。「多様化するライフスタイルに応じたライフプラン・マネープランづくりが重要」という視点で、企業、自治体、大学オープンカレッジなどで年間約50回のセミナー・講演を行うほか、新聞、雑誌・WEBなどで精力的に情報発信をしている。

「お金はいい使い方をしてこそ活きる」をモットーに、これまでに数百件の家計診断のほか、 個人コンサルティングも行っている。資産運用、ライフプランニングを得意とし、特に共働き夫婦のライフプランニング、リタイアメントプランニング、高齢期のお金と住まい、相続設計に力を入れている。著書に『100歳まで安心して暮らす生活設計』(実業之日本社)。