あの人やこの人は、いったいいくら稼いでいるのか、貯めているのか――。気にはなってもそうそう直接聞けるものではありません。そこで、ファイナンシャルプランナーの飯村久美先生に20代の貯金事情を教えてもらいました。そこから見えてきたのは、なかなか厳しい実情……。そして、長い人生を歩むうえでお金に対してどんな考えを持つべきかということについても、アドバイスをしてもらいます。

■20代の「ふつうの人」の貯蓄額はわずか5万円

――いくら親しい人にもお金のことはなかなか聞きにくいものです。みんな、実際いくら貯めているのでしょうね?

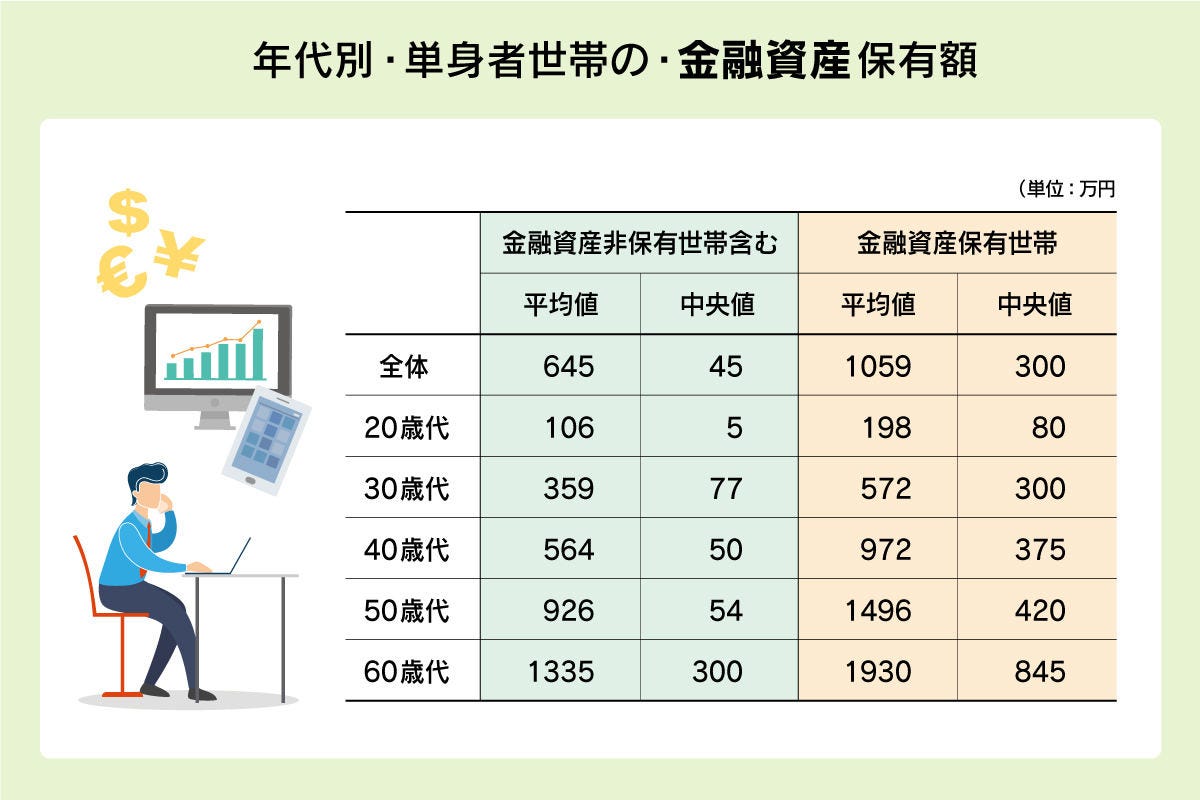

飯村先生 のぞき見趣味というわけではないでしょうけれど……(笑)、そういう気持ちがあることはわかります。では、ここで金融広報中央委員会が発表したデータを見てみましょう。これは、令和元年の単身者世帯における年代別の金融資産保有額です。

-

金融広報中央委員会: 令和元年、単身者世帯における年代別の金融資産保有額より

――20代の平均値が106万円ですか。意外に貯められている印象です。

飯村先生 でも、平均値だけに注目するのは駄目ですよ。平均値は、一部のすごいお金持ちの数字に引き上げられてしまうものですからね。たとえば、貯金額が5万円の人が4人、1000万円の人がひとりいたら、その平均値は204万円です。

――全然、「平均」という気がしません。

飯村先生 そうですよね。本当に見るべきは、平均値ではなく中央値なのです。中央値は、いまの例でいえば、貯金額が多い人から順に並べた場合の真ん中にあたる数字ですから、5万円になります。中央値とは、ある集団のなかのいわば「ふつうの人」の数字なのです。そして、このデータを見ると、20代のふつうの人の金融資産保有額はまさにわずか5万円というわけです。

■いまはどんどん貯蓄にまわせるお金が減っている時代

――なかなか厳しい数字です……。

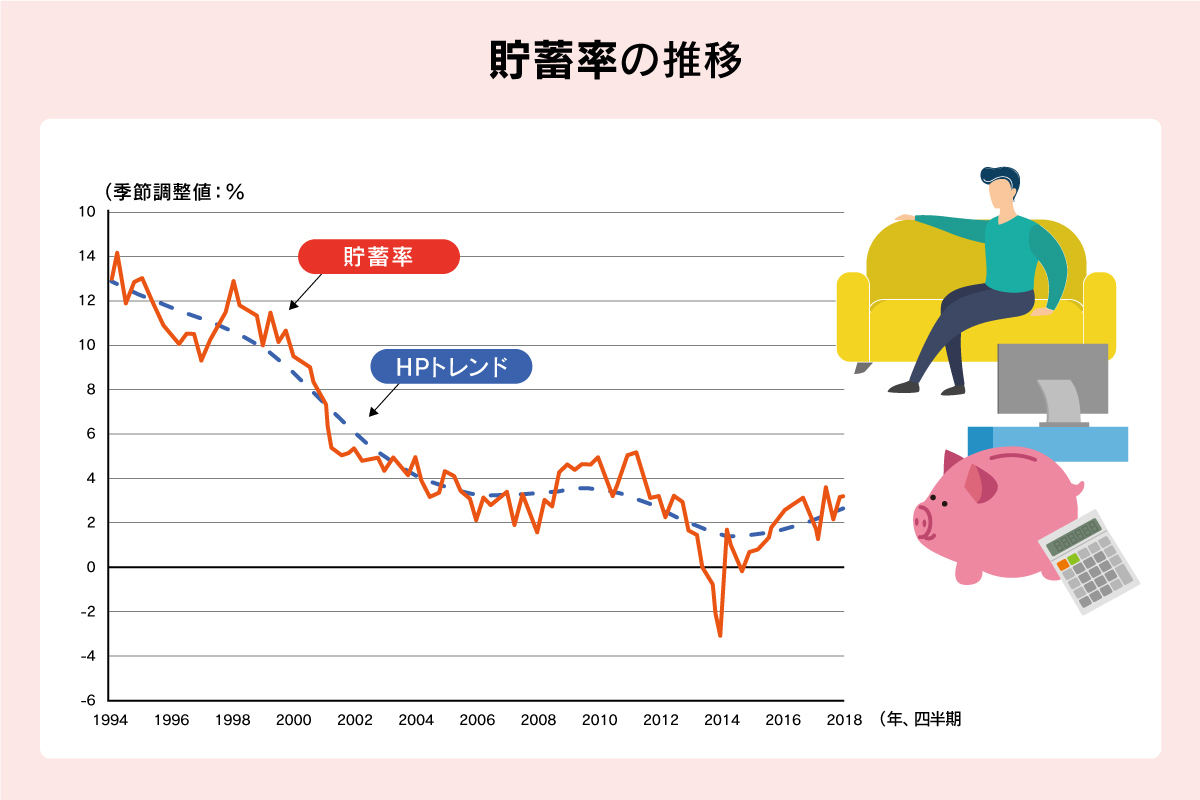

飯村先生 そうですね。そもそも、いまはお金を貯蓄にまわすことが難しくなっている時代です。ここでもうひとつ、データをお見せします。こちらは、内閣府が発表している1994年から2018年にかけての貯蓄率の推移です。

■貯蓄率の推移

-

内閣府 家計の貯蓄率の推移より

――貯蓄率というのは?

飯村先生 可処分所得、つまり給料の手取り額に占める、貯蓄にまわせる金額の割合のこと。このデータを見ると、どんどん貯蓄率が下がっていることがわかります。つまり、いまはお金を貯蓄にまわせなくなっているのです。

――その要因はどこにあるのでしょう?

飯村先生 そもそも給料が上がっていないということがあります。それなのに社会保険料や消費税はどんどんアップしてきました。そのため、たとえ収入は変わっていなくても、使えるお金が減ってしまい、結果として貯蓄にまわせるお金も減っているというわけです。

――ひとつ気になったのですが、2014年には貯蓄率がマイナスになっているようです。そういうこともあり得るのですか?

飯村先生 あり得ます。これはなにを意味しているかというと、支出が収入以上となり、これまで蓄積してきた金融資産を取り崩しているということです。この年は消費税が5%から8%に引き上げられ、増税前の駆け込み消費が影響しました。

■若いからこそ、「稼ぐ力」を上げることを考える

――貯蓄率のデータは年代別ではありませんから、まだ給料が少ない20代だけに限れば、貯蓄率もさらに低くなっているということも考えられますよね?

飯村先生 そうですね。いつの時代も若い人はお金に苦労するものですが、いまの若い人はそれこそ苦しい時代に生きているといえるでしょう。でも、そんななかでも、若いからこそきちんと資産形成をしていくことが大切です。

――それはなぜ?

飯村先生 若い人にはこれからたくさんのライフイベントが待っているからです。まだ実家に住んでいる人も、いずれはひとり暮らしをするでしょうし、パートナーがいれば結婚したいとも考えるでしょう。結婚したら今度は子育てやマイホームのことも考えないといけません。若い人ほど、たくさんのお金が必要となるライフイベントのために備えておく必要があるのです。

――それらのライフイベントに備えるためにはどうすべきでしょうか。

飯村先生 もちろん、苦しい家計のなかでも無駄な支出を抑えてコツコツとお金を貯めることも大切ですよね。でも、支出を抑えることには限界がありますし、そもそも自分が好きなことにまったくお金を使えないような人生を楽しめるはずもありません。そこで、「稼ぐ力」を上げることを考えてほしいのです。

――支出を抑えることに限界があるなら、よりたくさん稼げばいいわけですね?

飯村先生 そうですね。そして、そうするためになにができるのか、なにをすべきかを考えてほしいですね。自分が好きなことや得意なことはなにか、これまでにどんな経験を積んできたのか、どうすればそれらを生かしてキャリアアップできるのかと考えてみる。そのうえで、足りないスキルがあれば、その獲得のために自己投資する。もちろん簡単なことではありませんが、お金の使い方は近い将来必ず自分自身に跳ね返ってくるものです。そう考えて、自分の身になるお金の使い方をしっかり考えてほしいですね。

構成/岩川悟(合同会社スリップストリーム) 取材・文/清家茂樹 写真/櫻井健司