FXの大相場の数々を目撃してきたマネックス証券、マネックス・ユニバーシティ FX学長の吉田恒氏がお届けする「そうだったのか! FX大相場の真実」。今回は「大幅な円安が起きた理由」を解説します。

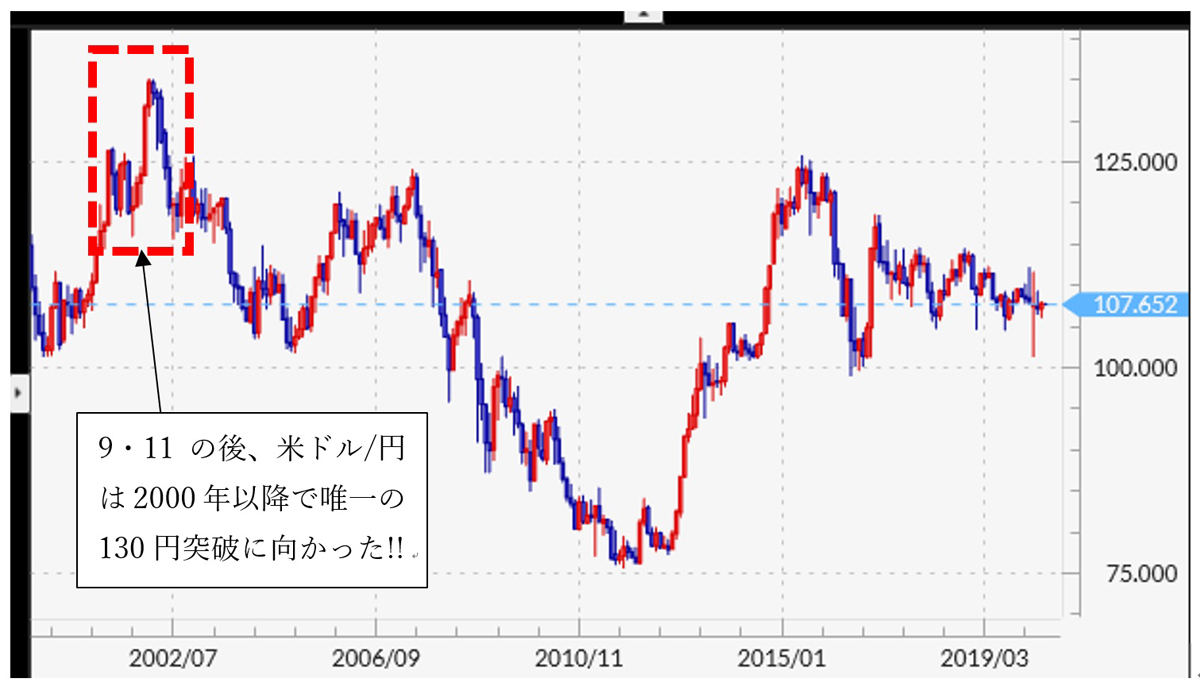

米ドル/円は「9・11」、米同時多発テロ事件で急落したものの、1米ドル=115円で踏みとどまると、間もなく一段の上昇に向かいました。それは、1998年に始まったFX(外国為替証拠金取引)の開始直後を除くと、実質的にはこの原稿を書いている2020年5月現在までで唯一、130円を超えた大幅な円安(米ドル高)局面だったのです。

ただし、今から振り返ると、それは「やり過ぎ」、「行き過ぎ」だったと思います。では、そんな「過剰な円安」はなぜ起こったのでしょうか?

-

【図表】米ドル/円の月足チャート(2000年~)(出所:マネックストレーダーFX)

円安バブル破裂、最終局面の「財務省vs日銀」

なぜ、「9・11」の後から、米ドル高・円安に向かったのか。それは、米国株も暴落が一息つき反発したので、それに連れたということはあったでしょう。以前も書いたように、「バブル破裂」相場といっても、下落が数カ月起こらず反発する「中休み」は何度かあるのが普通だったのです。

ただ、米ドル/円は、2000年から展開したITバブル崩壊の中での高値、1米ドル=120円台半ばすら上回り、上述のように実質的にFX時代最初の130円を超える円安に向かったのです。そのきっかけは、すでに「アベノミクス編」で書いたように、日本の通貨当局である財務省の実質的な「為替相場操縦」だったのではないでしょうか。

「相場操縦」といえば、言葉的にはルール違反です。また、為替相場においては、「相場操縦」は不可能とされています。したがって、この局面でも「相場操縦なんてできませんよ」と財務省が答えるでしょうし、すると「そうですよね」となります。ただし、ではなぜこの局面で、実質的にFX時代最高大の円安となったかを説明するためには、「できないはずの相場操縦ができることもあるんですね」という説明以外ないのではないでしょうか。

「9・11」の後、1米ドル=120円を回復した米ドル/円。そんな中で、ある金融専門誌の記事が注目を集めました。「財務省が130円を超える円安を予想している」といった内容でした。

通貨当局は、基本的に市場に対して中立の立場なので、予想はしないというのが原則です。ところがその記事は、「最近、当局との会話の中で、“円安になりそうですね”、“ファンダメンタルズからすると130円を超えてもおかしくないですね”といった声が多くなっているんです」といった為替市場関係者からのコメントで構成されていたのです。

日本の通貨当局である財務省は、どうも円安に誘導しようとしているようでした。相場操縦はやってはいけないことであり、そもそも為替相場ではできないものであるはずなのに。では目的は何だったのでしょうか?

2001年に入り、ITバブル崩壊の株安が日本にも波及、いよいよ深刻化する中で、すでに述べたように、日本銀行(日銀)は先進国史上初の量的緩和に踏み切りました。それは国債等を購入し、資金を供給するといった、「非伝統的金融緩和」でした。ただ、株安が拡大する中で、さらなる「非伝統的緩和」強化として浮上したのが、日銀による外国債購入案でした。

日本の国債を購入し資金を供給するのと、外国債を購入して資金を供給するのは、資金の供給は同じです。しかし、外国債購入のために外貨を購入することで、為替相場に直接的に円安の可能性をもたらすこともできるのです。

「金融緩和+円安」といった日銀の外国債購入案。「なるほど、それいいね!」と思った人に、「違うな」と思わせるためにはどうしたら良いか。その一つは、円安にすることでしょう。

外国債を購入する、つまりドルなどの外貨を購入するということです。しかしその前に外貨高(円安)になっていたらどうでしょう? 「割高な外貨を購入するということで、果たしてよいのか?」といった議論になりそうですね。

以上のように見ると、日本の通貨当局である財務省が、円安誘導と見られた言動をとったのは、日銀の外債購入案を潰すことが狙いだったと考えられます。日銀の外債購入に伴う外貨購入となると、財務省の専管である為替政策を侵されかねません。そういった懸念の排除が、主目的だったのではないでしょうか。

そういった中で、米ドル高・円安は進み、2002年に入ると、1米ドル=120円を大きく上回り、さらに130円すら大きく上回る動きとなりました。このように円安が進行する中で、日銀の外国債購入案は見送られるところとなったのです。

ITバブルの株安の中でアダ花のように咲いた円安。そして、2000年以降のFX時代では、唯一1米ドル=130円を超えて、135円まで進行した米ドル高・円安。黒田緩和によるアベノミクス円安のピーク、1米ドル=125円を10円以上も上回った円安。ただそれも、さすがに終わりに近くなっていたのです。