FXの大相場の数々を目撃してきたマネックス証券、マネックス・ユニバーシティ FX学長の吉田恒氏がお届けする「そうだったのか! FX大相場の真実」。今回は「超円高からの脱出」を解説します。

財務省国際局長(1995年当時は大蔵省国際金融局長)というポストは、日本の通貨政策担当者としては、財務官に次ぐナンバー2。そのポストに、「異色官僚」として知られた榊原英資氏が抜擢されたサプライズ人事。

さて、あれからもう四半世紀も過ぎたこの2020年でも、「スピード感」という言葉をよく聞きますが、当時の榊原局長の動きはじつに素早く、そして世界中が驚くようなことが、次から次へと繰り出されたのでした。それにしても、私が思うにあの「スピード感」や意表をつくサプライズの本質は、すこぶる榊原さんの性格じゃなかったのかな。

超円高を3カ月で退治した「異色官僚」の本音とは?

榊原さんの局長就任からまだ1カ月も経っていない7月7日、七夕の日に、日米は協調金利政策に動いたのです。米国が金利を上げ、一方日本は金利を下げる。この結果金利差は米ドル優位・円劣位が拡大し、米ドル高・円安を後押しした形になりました。その上で、さらに米ドル高・円安へ誘導するべく、日米は協調して米ドル買い・円売りの為替市場介入に動いたのです。

そして息継ぎする間もなく、8月に入ると日本からの対外投資を促す規制緩和策を発表します。対外投資が拡大すると、外貨買い・円売りが増えることになります。それは米ドル高・円安見通しを強めることになるわけです。そして、その規制緩和策の発表に合わせ、またまた日米が協調で米ドル買い・円売り介入に出動したのです。

しかも、この日の日本の通貨当局による米ドル買い・円売りの介入額は、一日としてはそれまでの最高だった3,000億円の倍の6,000億円にも上ったのです。当時の介入は、「受け身」、つまり米ドル/円が下がる(円高)ことを止めるスタイルが基本だったところ、榊原局長の介入は、米ドル/円が上昇(円安)になっても、さらにそれを追いかけるように米ドル買い上がりに動くといったきわめて「攻撃的」なものだったのです。

おそらく当時は、世界の金融市場関係者を中心に、皆がこう思ったのではないでしょうか。「日本人らしくないな、これは肉食的だな、まったく、油断できない男だな」と。

当時、私の知人の大手証券幹部がある米国人のヘッジファンド関係者とゴルフをした時の話です。そのヘッジファンド筋はこう語ったそうです。「君、分かるか。この相場の主役はサカキバラだよ」。

官僚とは公僕(古い言葉なので、意味の分からない人が多いかもしれない)。英語で言えば、public servant。パブリック、「みんな」の、「サーバント」、世話をする人。その一般的なイメージは黒子です。ところが、その黒子が主役になった。このように確認すると、確かに異色官僚だと、イメージできるでしょう。

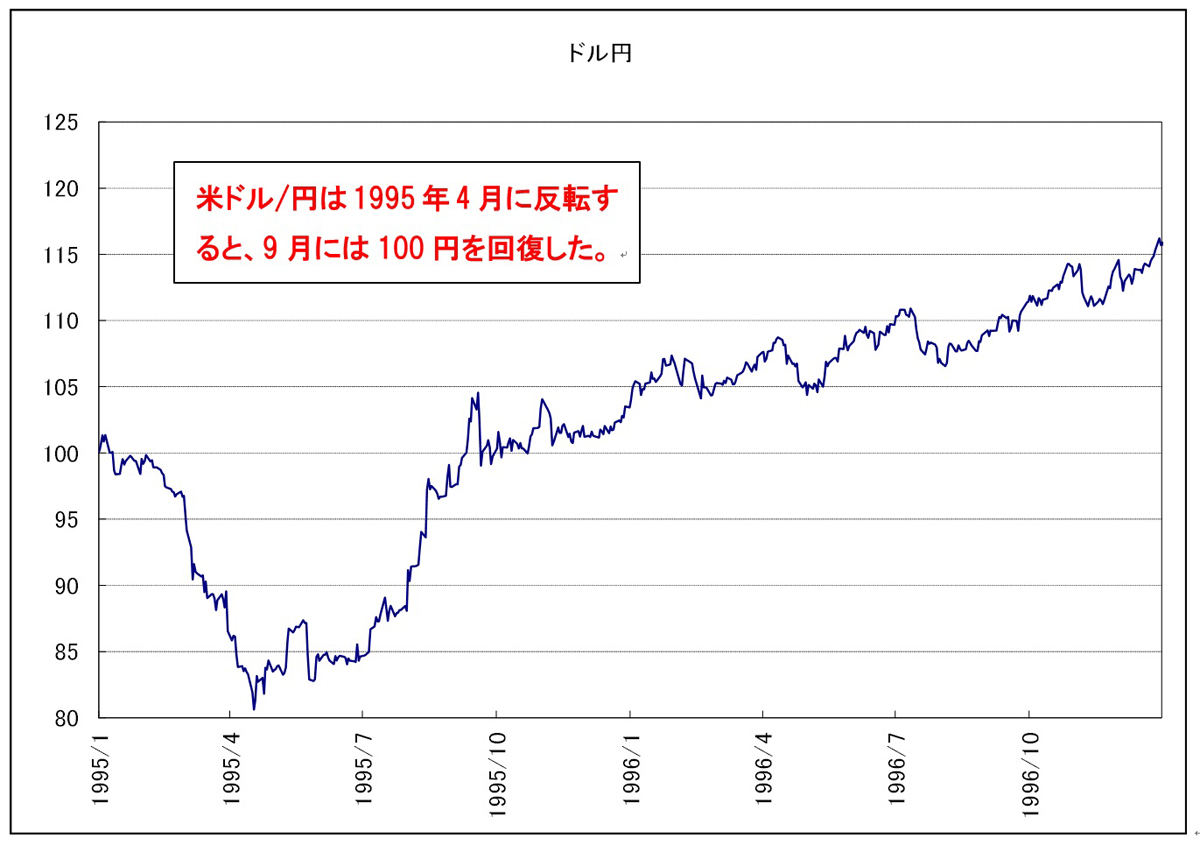

とどまることを知らない「サカキバラ快進撃」。1995年8月15日、日本では太平洋戦争の終戦記念日に、日米はこの局面での最後の協調米ドル買い・円売り介入に出動しました。とくに説明があったわけではないですが、これも意図的な感じがしますね。そして、翌9月には、ついに1米ドル=100円を回復したのです。

-

【図表】米ドル/円の推移(1995~1996年)(出所:リフィニティブ・データよりマネックス証券が作成)

円高は構造的なものだからしょうがない、それなら円安に戻ることを期待するより、円高を前提に考える必要がある―――。「為替なんて難しそうで分からないから、頭のよさそうな人がそういうなら、そんなものなのかもしれない」といったムードが漂っていた可能性がありましたが、それが一変に向かったのではないでしょうか。

財務省資料によると、100円を回復、別な言葉を使うと、「超円高」から脱却した、その日の米ドル買い・円売り介入額は8,000億円にもなりました。前月に記録した米ドル買い最高介入額を早速更新しました。「サカキバラをサカキバラが超えた」のです。

財務省資料の介入額を改めてみると、当時のマーケットの印象とはかなりかい離があったと思います。簡単な言い方をすると、当時マーケットは、もっと巨額の介入で強引に円高から円安へ転換させられたような受け止め方が基本でした。その感覚からすると、介入は回数も金額も少なかったのです。

以上から想像されるのは、円高阻止介入の米ドル買いと思ったのは、じつは自分たちと同じ市場参加者による米ドル売りの買い戻しが多かった可能性があったのではないかということでしょう。うまく伝わるか微妙ですが、「自らの影におびえる」みたいな感じだったのかもしれません。

ただそれ以上に、私がとても印象的に感じたのは、1米ドル=100円を回復、要するに「超円高」からの脱却を、榊原国際局長就任から約3カ月後に達成するのですが、その時の米ドル買い・円売り介入額が当時の最高を更新するほどの巨額だったことです。

榊原さんは、実力も伴わない、その意味では言葉は微妙ですがほめ殺しのような「超円高」が嫌で嫌でたまらず、その記録を少しでも早く消し去りたい、そんな思いもあったのではないでしょうか。