投資にはリスクがつきものであるとよく言われます。そして、そのリスクがあるために、投資をすることやお金を運用することに消極的になる人が少なくありません。特に日本経済に目を向けると、人口の減少、労働力不足、高齢化、財政赤字、それに伴う増税など長期的な投資を行う上で弊害と感じられる要素も多い現状です。

実際に、近年の日本経済の成長率はゼロ%付近で、今後も高い成長率は期待できないという見方が一般的です。よって、成長著しいアジア諸国など新興国はじめ海外への投資を視野に入れたいところですが、そうなると今度は為替リスクと向き合わなければなりません。

株価のみならず、日々の外国為替レートの変動によって資産が上下するとなれば、特に投資初心者層などにとっては、ハイリスクで、より難しいと感じるでしょう。ただ、少し見方を変えると、海外への投資は他国の経済情勢と為替の動向、同時に向き合うことになるため、高い金融リテラシーを追求するには、絶好の機会と捉えることもできます。

-

海外への投資を考えたことはありますか?

海外への投資は株価×為替の掛け算

ここで1つ質問です。

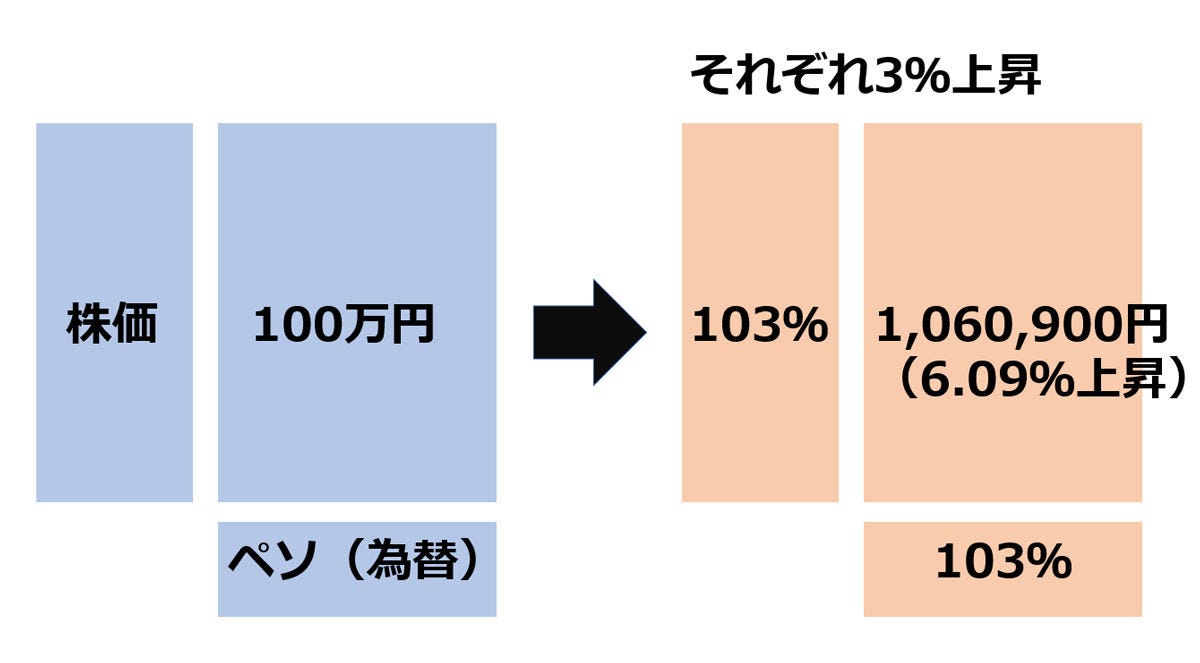

例えばフィリピン経済に期待しているあなたがフィリピン株へ100万円投資をしました。

1年後、株価が3%上昇、そしてフィリピンペソが円に対して3%上昇(ペソ高・円安)となった場合、あなたの投資資産は円建てで何%増えているでしょうか?

以下のように面積を求めるように計算します。

-

投資資産の計算式

株価と為替の影響が同時に生じているため、それぞれを掛け合わせた結果が投資効果となります。当然、株価も通貨(為替)も下落すれば、ダブルで資産価値は減っていきますが、株価と通過がそれぞれバラバラの動きをすることも考えられます。

捉え方によっては、変動要因が2つになることでリスクも分散されますし、大きなリターンにつながることも期待できるのです。

このように投資要因を2つに分解し、今後を見通することで、投資妙味のある国や企業を探すのも1つの方法です。

40年以上前、1979年に「ジャパン・アズ・ナンバーワン」という表現が知れ渡るなど、日本の企業経営や成長力を賞賛する声が高まっていました。その頃の日経平均は6,000円台、ドル円レートは220~250円程度で推移していました。

もしこの頃、米国人が「これからの日本に投資をしたい!」と、ドルを円に換えて、日本株を購入していた場合、どうなっていたでしょうか。日本株の変動とドル円レートの変動、2つの要素が投資成果につながります。

10年後の1989年には日本経済はバブル経済真っただ中。株価は3万円台へ。ドル円レートは1985年のプラザ合意で「日本経済の強さに対して、円が弱すぎる。」との指摘があり、一気に円高が進み1ドル120円付近に。株価だけでも10年で5倍ほどに上昇しています。では為替はどうでしょうか?

ドル円レートが240円から120円になったということは、米国人にとって、10年前に1ドルを240円で両替し、手元に240円を置いていたとします。その後、1ドル120円になっているため、手元にある240円をドルに戻すと、2ドル(240円÷120円=2ドル)戻ってきます。

10年前の1ドルが円高のおかげで価値が2倍になったことが分かります。つまり、株価は5倍程度となりドル円レートは2倍。単純に掛け算しても日本に投資した資産は10倍にも達しています。

投資資産10倍が期待できる国は?

1979年にタイムスリップすることはできませんが、今後、当時の日本のように、大きく経済成長を遂げ、通貨価値が上昇する国があるかもしれません。

現在、高い成長率を誇る東南アジア諸国の一人当たりGDPは、日本の1970年前後に匹敵するという見方もあります。当時の日本のように若い人が多く、人口も増えており、こういった国々の株式などに投資をすると大きなリターンが期待できると考える人もいるようです。

「経済指標などから見て、当時の日本とよく似ているから」というだけで安易に投資をすることはおすすめできません。ただし、なぜ、当時の日本は株価が大きく上昇したのか? バブルの影響をどう考えるのか? といったことに興味を持って調べてみると、たくさんの投資のヒントが隠されていそうです。

為替も同様で、前出のプラザ合意(1985年)は大きく円高にシフトする転換点となりました。なぜ円高に振れたのか? どういうことが指摘されたのか? こういったことも調べてみると面白そうです。

「為替リスクがあるから」と抵抗を感じていた人も、このような見方をすると、少し海外への投資に興味がでてきたのでは? 直接、海外証券口座を開設しなくても、各国の主要株式を投資対象とした投資信託もたくさん販売されています。そういった投資信託を中心に、これから楽しみな投資対象国を調べてみるのも面白そうです。

「資産10倍を目指す」という大きな目標があれば、積極的にも向き合うことができそうですね。