日本の法制度では、贈与税の申告・納税は受贈者(贈与を受ける方)が行うことになっています。申告漏れがあると大変ですし、添付しなければならない必要書類も利用する贈与の特例によって異なります。そして、それらはすべて申告時期に間に合うように用意しなければなりません。

それでは、特例を利用して贈与を受けたときは、それぞれどのような添付書類と手続きが必要なのでしょうか。今回は生前贈与の実際の手続き方法について学びましょう。

申告が必要な贈与とは

贈与を受けても申告が不要なケースは、暦年課税を利用して、その年1年間に受けた贈与の合計額が110万円以下の場合のみです。それ以外のケースは特例の範囲内であっても、控除額以内であっても申告が必要なのです。

申告書は受贈者の住所の所轄税務署に提出します。申告期限は贈与を受けた年の翌年2月1日から3月15日までです。

贈与に対するそれぞれの特例に応じた申告書が用意されていて、税務署や国税庁のホームページで確認できます。申告期日は翌年ですが、贈与を受けたときに確認しておきましょう。

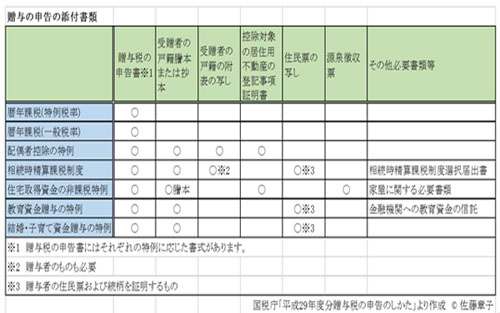

申告書に添付する書類の概要

下図は贈与の申告の際に必須となる添付書類の概要です。本籍地が遠方などの場合は、謄本などを取り寄せるのに時間がかかる場合があります。間際になってあわてないよう、贈与を受けた際にはホームページなどで詳細を確認のうえ、必要な書類と入手時期を確認しておいてください。

添付書類には「申告日から3カ月以内のもの」などのような制約がある場合もあるかもしれません。「早ければよい」というものではない可能性もあるので、注意しましょう。

-

贈与の申告に必要な書類

![[特集]介護保険制度を基本から理解する 第1回 介護保険ってそもそも何?](/article/nursing_care-1/index_images/index.jpg/iapp)