維新の大躍進は「改革」がキーワード

10月31日投開票の衆院選で自民党は議席を減らしたものの、予想を大きく上回る261議席を獲得して単独過半数を確保しました。一方、野党は第1党の立憲民主党が議席を大幅に減らした一方で、日本維新の会が大躍進を遂げました。この結果が日本経済にとってどのような意味を持ち、どのような影響を与えるのでしょうか。

-

衆院選の結果をどう見る?

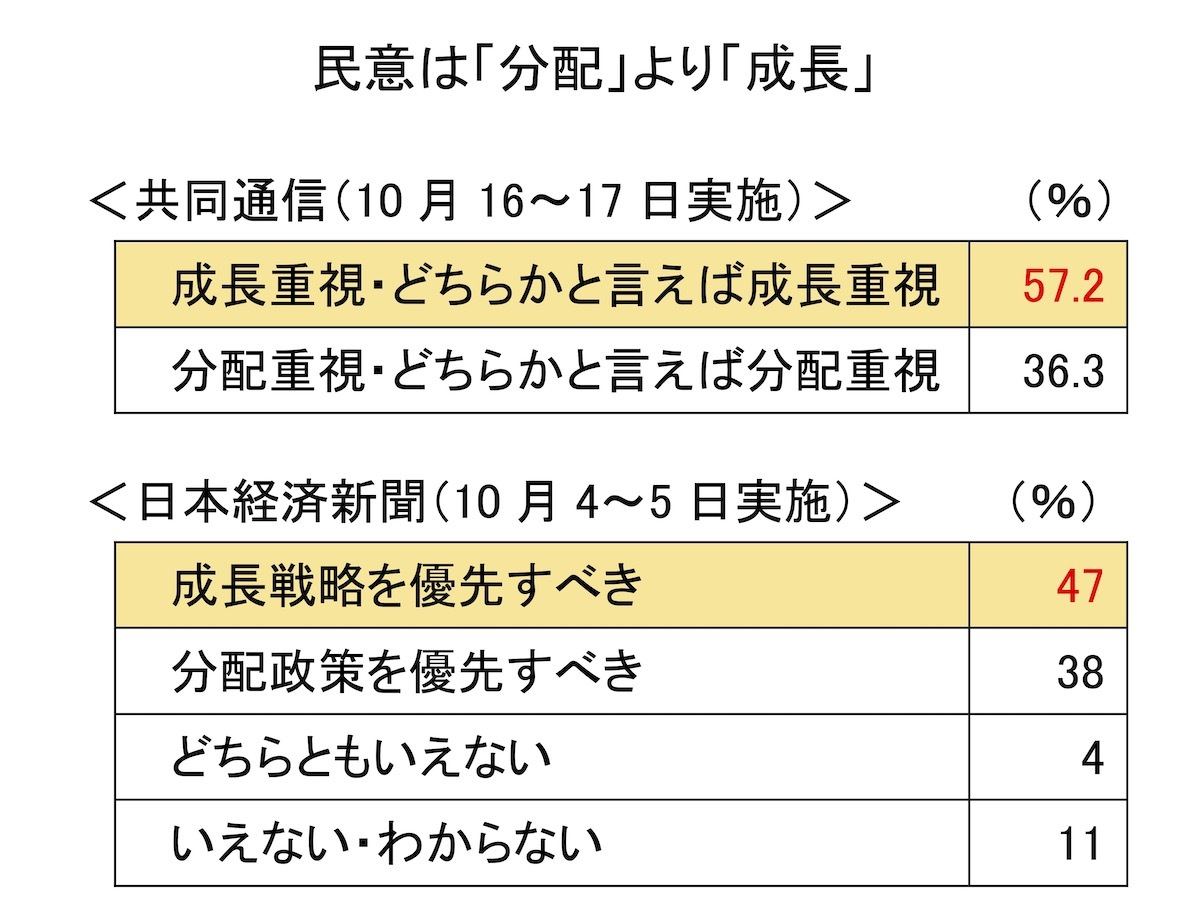

選挙戦では、自民党が「成長と分配の好循環」を掲げ、野党各党も「分配」を主張、分配策が最大の争点となった感がありました。しかし衆院解散直後の10月16・17日に共同通信が実施した世論調査では、「成長と分配のどちらを重視するか」との問いに対し、「成長を重視」と「どちらかと言えば成長重視」との答えが57.2%、「分配を重視」「どちらかと言えば分配重視」が36.3%でした。また、10月上旬の日本経済新聞の調査でも、「成長戦略を優先すべき」47%、「分配政策を優先すべき」38%と、同じ傾向が出ていました。

-

民意は「分配」より「成長」

このことは、民意は「分配」より「成長」にあったことを示しています。選挙の争点は実は民意とずれていたのです。さらに、成長のためには改革が不可欠ですが(詳しくは後述)、選挙戦で「改革」を訴えたのは、日本維新の会だけでした。その維新が大躍進したことは、多くの有権者が改革を求めていることを表しています。どの政党が何議席増やした、あるいは減らしたという結果だけでなく、このように選挙結果が示す意味をしっかり読みとることが重要です。

過去の経験則が示す株価上昇

選挙の結果を受けて、翌日(11月1日)の東京株式市場では日経平均株価が754円高の大幅高となりました。新聞・テレビ各社の情勢調査などで、自民党が単独過半数を獲得できるかの攻防との予想が報道されていたため、選挙結果を受けて市場では政局不安が後退し、ひとまず安心感が広がったのです。

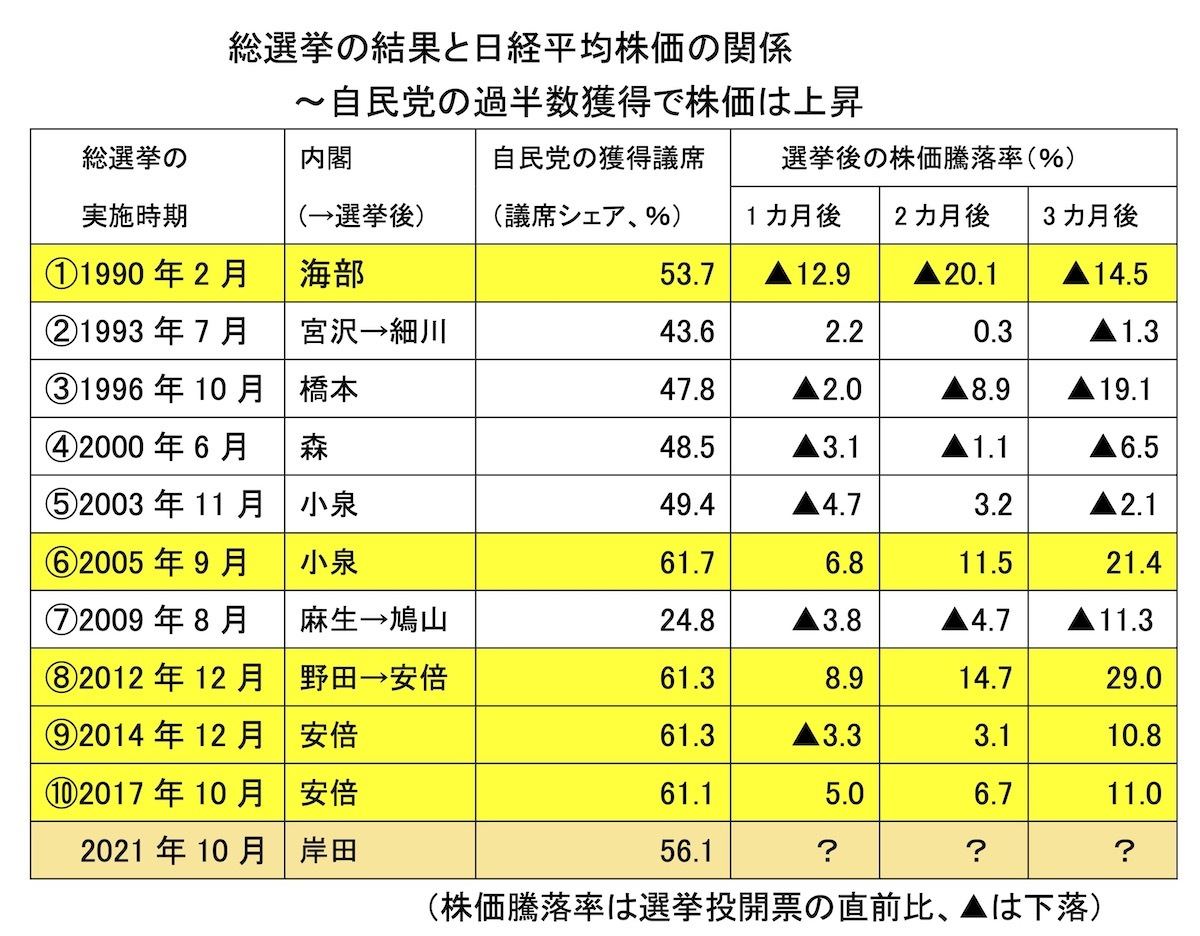

過去の総選挙後の株価を見ると、自民党の獲得議席が単独過半数を上回った時の株価はしばらく上昇するという経験則があることがわかります。

1990年以後の過去10回の総選挙で自民党が過半数を獲得したのは5回(表の黄色い部分=(1)(6)(8)(9)(10))ですが、そのうち3回((6)(8)(10))は1カ月後、2カ月後、3カ月後ともに株価は上昇していました。2014年の際(同⑨)は1カ月後に小幅下落していましたが、2カ月後、3カ月後には上昇しています。唯一の例外は1990年の総選挙(同(1))後ですが、これはちょうどバブル崩壊直後の時期に当たるためで、自民党が過半数を獲得したものの、株価は大幅な下落が続きました。

-

総選挙の結果を日経平均の関係

逆に、自民党が過半数を獲得できなかった時((2)(3)(4)(5)(7))には、株価はほぼ例外なく下落していました。だからこそ今回は、「自民党が過半数を割るかもしれない」との予想に市場は身構えていたわけです。そのため市場では「選挙結果はポジティブサプライズ」との声も聞かれました。

このような市場の反応や過去の経験則から考えると、株価は今後しばらく上昇傾向が続く可能性が高そうです。もちろん株価は選挙結果だけで動くわけではありませんが、コロナ感染の減少傾向も追い風となるでしょう。

「新しい資本主義」「成長と分配の好循環」の中身は?

ただ、市場の空気は手放しで歓迎というものではありません。実は市場が気にしているのは、岸田首相が掲げる「新しい資本主義」と「成長と分配」の中身なのです。

岸田首相は10日の特別国会での首相指名を受けて第2次岸田内閣を発足させ、中旬には数十兆円規模の経済対策を決定する予定です。その経済対策を実行するための補正予算案を編成し年内に成立させる方針ですが、内容としては現金給付の具体化や「GoToトラベル」再開の扱いなどが焦点です。

また岸田首相は選挙直前に有識者で構成する「新しい資本主義実現会議」を発足させましたが、11月上旬に同会議の緊急提言をまとめ、その内容を経済対策に反映させるとの考えを表明しています。

これらはいわば当面の対策であり、「新しい資本主義」の具体化は今後のテーマとなるでしょう。同会議で今後、議論していくそうですが、今のところ方向性や内容がはっきりしていないのが実情です。

そして何よりも気がかりなのが、岸田首相が「改革」を口にしないことです。

これについては前々回(第23回・岸田首相で株価下落のワケ~「新しい資本主義」の"落とし穴")と前回(第24回・岸田首相、早くも軌道修正~衆院解散・総選挙で「分配」が争点に)に指摘した通りですが、分配のためには経済の成長が必要であり、成長のためには「改革」が不可欠なのです。「改革」とは成長を妨げているような従来の制度や仕組み、規制などを変えて、成長を促すような環境を作ることです。「改革なくして成長なし」ということを改めて強調したいと思います。

「改革」が成長のカギ~過去の経験に学べ

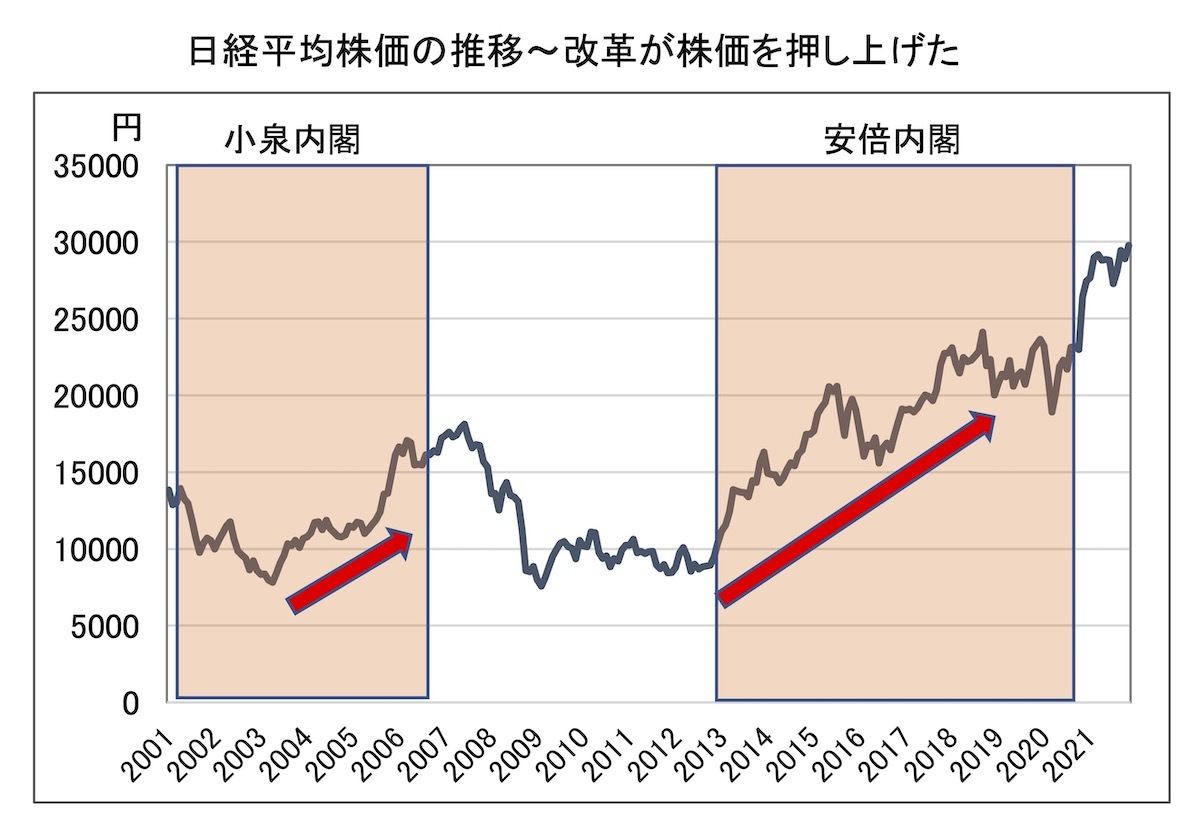

改革が成長のカギを握っていることは、過去を振り返ってもはっきりしています。2001年に発足した小泉内閣は構造改革を推し進めましたが、それによって2003年以降に株価が上昇し景気も回復を見せました。特に郵政民営化の是非を問うて衆院解散・総選挙に踏み切った2005年以降は、その改革を好感して株価上昇に弾みがついたという歴史があります。

2012年12月の総選挙で自民党が勝利し安倍内閣が発足した際も、景気回復への期待から株価が長年の低迷から脱して上昇し始め、アベノミクスによる改革によって景気と株価の回復が持続したことは記憶に新しいところです。

-

日経平均株価の推移〜改革が株価を押し上げた

しかし岸田首相は「小泉政権以来の新自由主義的政策が格差拡大と分断を生んだ」としています。つまり改革によって格差が拡大したと言っているわけです。首相が改革を口にしない理由はここにあるのでしょう。

それでいて首相はアベノミクスの金融緩和、財政政策、成長戦略は継承するとしています。こうしたあいまいさ、政策の具体像がはっきりしないこと、そして特に改革に後ろ向きと見える姿勢、これらが市場に漠然とした不安を与えていると言えそうです。

「聞く力」が特技と言う岸田首相は、「分配より成長、そのためには改革」という市場の声や選挙で示された民意に耳を傾けて、アフターコロナに向けた経済政策を具体化していってほしいと思います。